文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 黄志龙

当前房地产市场不仅对企业部门的资金成本、资金来源都产生了虹吸效应,还打乱了对居民部门的未来消费支出和家庭资产配置计划,房地产市场俨然已成为整个中国经济的资金“黑洞”。

房地产已成为整个中国经济的资金“黑洞”

房地产已成为整个中国经济的资金“黑洞”近日,上市公司ST宁通B依靠出售两套北京西城区学区房成功实现了扭亏,这不能不算是世界经济和企业发展史上的奇迹。随着实体经济持续低迷和房价的急速飙升,相信这样的案例会越来越多,普罗大众慢慢也会见怪不怪。

事实上,房地产泡沫对土地、资金等主要社会资源的虹吸效应已经成为实体经济持续低迷的重要原因之一。央行持续宽松的货币与信贷政策之所以难见成效,根源在于房地产市场几乎成为银行信贷等社会资金的“黑洞”。

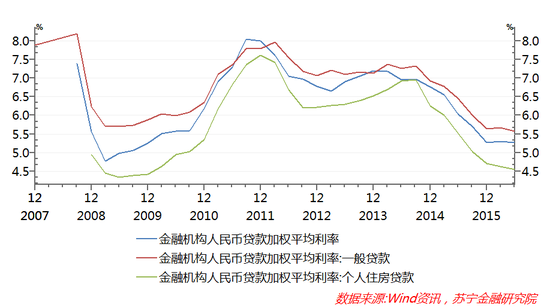

首先,从资金成本的角度看,房地产泡沫使得央行降低资金成本的政策效果大打折扣。央行本轮降息周期起始于2014年9月,金融机构人民币贷款加权平均利率由6.97%下降至今年6月末的5.26%,降幅为1.71个百分点,同期个人住房贷款利率由6.96%降至4.55%,接近前期低点(2009年6月4.34%),降幅为2.41个百分点。与此形成鲜明对比的是,以企业贷款为主的金融机构一般贷款利率由7.33%降为5.58%,降幅仅为1.75个百分点,大幅低于个人住房贷款利率降幅(参见下图)。

与此同时,一般贷款和个人住房贷款的利差也从0.37个百分点扩大至1.03个百分点。由此看来,尽管一般贷款的利率也呈下降趋势,但下降的幅度显著低于个人住房贷款利率,这一现状使得央行连续不断的降低资金成本的政策效果大打折扣。

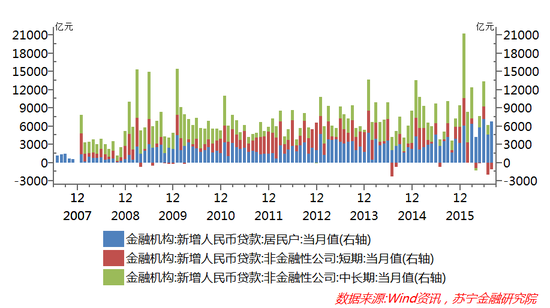

其次,从银行信贷部门投放的角度看,以按揭贷款为主的居民贷款几乎吸收了全部的信贷资源。房地产市场对资金的虹吸效应,不仅仅体现在资金成本上,更表现为银行信贷资源的配置上。

今年3月份以来,居民贷款取代企业贷款,在银行新增贷款中占据完全主导地位,这种罕见的高度背离现象在历史上从未超过三个月,而今年的 3-8月,居民部门新增贷款6个月累计高达3.48万亿元,其中以住房按揭贷款为主的中长期贷款为2.97万亿元,同期企业贷款累计仅为1.06万亿元,不及居民新增贷款的1/3。其中,4、7、8月企业新增贷款净减少,特别是用于企业日常运营的短期贷款,7-8月两个月内净减少3183亿元,而在8月,企业短期贷款、中长期贷款均为净减少(参见下图)。

由此可见,居民住房按揭贷款大幅增长,以及企业贷款的负增长,表明房地产市场不仅吸收了全部的银行新增贷款,也成为银行对企业停贷、抽贷后信贷资源的转投对象。

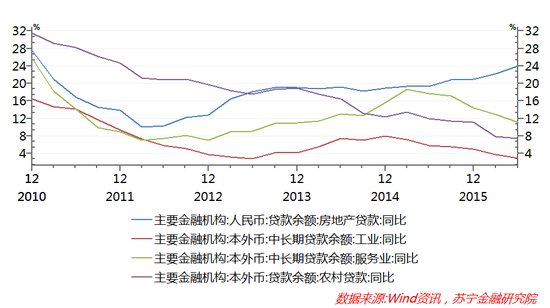

再次,从银行企业贷款的行业结构看,房地产开发贷款大幅高于工业、服务业的贷款增速。由于企业贷款的行业结构只披露季度数据,截止今年二季度末,包括房产开发贷、地产开发贷款、保障房开发贷款在内的房企贷款余额为7.39万元,这一规模基本相当于同期银行对工业部门中长期本外币贷款余额(7.59万亿元),超过银行对服务业贷款余额(25万亿元)的1/3。

更值得关注的是,房地产贷款余额增速长期大幅高于对工业部门、服务业甚至农业部门的贷款增速,2012年6月至2016年6月的四年内,工业部门贷款余额增幅仅增加了20%,服务业贷款余额增幅为61.2%,农村贷款增幅为64.9%,而房地产企业贷款增幅则高达93%,接近翻一番。

特别是2015年以来,银行对工业、服务业和农业部门贷款增速均出现持续下滑,唯独对房地产市场贷款的增速持续上涨(参见下图)。由此可见,房地产市场繁荣大量挤占了本用于发展制造业、服务业甚至农业部门的信贷资源。

最后,从居民部门银行贷款负担与结构看,个人按揭贷款占比大幅提升。今年二季度末,居民部门贷款余额飙升至30万亿历史高点,杠杆水平(占GDP比重)也达到了创纪录的42%,高于大多数与中国经济发展阶段相近的发展中国家居民杠杆水平。

居民杠杆率大幅上升,住房按揭贷款无疑是主要推动因素。2015年6月至2016年6月一年内,个人按揭贷款余额由12.64万亿元飙升至16.55万亿元,新增额达3.91万亿元,个人按揭贷款占居民部门贷款余额的比重也由50.4%上升至55.2%(参见下图)。这其中还未包含快速增长的公积金贷款,2015年全国公积金贷款余额为3.29万亿元,同比增长28.8%。

此外,值得注意的是,居民大幅加杠杆的趋势,在今年三季度有过之而无不及。海通证券研究报告表明,当前我国的房贷收入比已超过美国和日本房地产泡沫的峰值,沉重的房贷负担,势必严重削弱汽车等大宗消费品和其他领域的消费前景,打乱居民部门的家庭资产配置计划。

综上所述,当前房地产市场不仅对企业部门的资金成本、资金来源都产生了虹吸效应,还打乱了对居民部门的未来消费支出和家庭资产配置计划,房地产市场俨然已成为整个中国经济的资金“黑洞”。我们不能怪罪于金融机构基于自身的风险偏好和风险控制而独爱地产和个人按揭贷款,而更应对今年以来房地产去库存政策进行反思。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:黄诗儒

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。