文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 陈文

P2P行业的跨越式大发展不用等待过久。当下受到各种因素影响,网贷行业整体规模有所下滑,但我们相信整顿之后,网贷行业真正践行普惠之路,等待其的仍有可能是十万亿级的金融市场份额,而这一天的加速到来有赖于行业共同努力。

炒壳潮和暴雷潮

自2017年3月正式启动网贷机构备案工作以来,各地政府纷纷发布备案细则,但因缺少统一的口径、规模较大平台存量清理进程缓慢、银行存管接入等问题,加之各地备案标准尺度松紧不一且不具备持续经营能力的小平台整改历史包袱轻,反而更加容易通过备案等现象的客观存在,2018年上半年各地盛行炒壳之风,真正的平台备案则举步维艰。

2018年6月中下旬,在最终截止日到来之前,唐小僧、投之家等明星平台先后出事,P2P行业迎来了一场“暴雷潮”,整个行业进入了前所未有的低迷状态。据网贷之家不完全统计,2018年全年停业及问题平台总计为1279家;受平台“暴雷”影响,2018年年末P2P贷款余额比年初下降24%至7889亿元。

行业的风险化解和合规检查

2018年7月初,在行业频繁暴雷之际,人民银行官网发布文章在肯定专项整治成绩的基础上,认为互联网金融领域风险防范化解任务仍然艰巨,决定再用1到2年时间完成互联网金融风险专项整治,P2P的风险化解成为监管关注的着力点。此后银保监会专门召集了四大资产管理公司(AMC)开会探讨AMC协助化解P2P风险的方案。

2018年8月中旬,P2P网络借贷风险专项整治工作领导小组办公室下发了P2P合规检查的108条问题清单,开启了合规检查的序幕,P2P备案落地重新迎来曙光。至去年年末,北京、上海、深圳等平台集中的一线城市自律检查已接近尾声,中国互联网金融协会也完成了对于会员单位的非现场检查,P2P合规检查将行至一半,2019年的网贷行业政策环境大幅改善。

行业洗牌和市场集中度提升

而对于2018年行业的整体演变,我们首先需要看到行业痛苦转型中的忧中有喜。数据显示,市场上存续的平台数量还有1000家左右,参考信托公司目前的68家牌照,第三方支付公司200余家牌照,基金代销100余家牌照,最终备案落地的P2P存续平台数量无疑还得大幅减少。

而当下正处于政策敏感期,一方面,备案落地时间点的不明确使得部分不具备持续经营能力的平台主动退出市场;另一方面,部分地方监督管理部门也开始主动作为,清退一些存在违规行为的中小问题平台,而这无形中对于真正能够做到合规经营的头部平台构成利好,纠正了2018年上半年小平台更容易整改备案的误区,使得市场秩序日益规范,市场集中度持续提升。

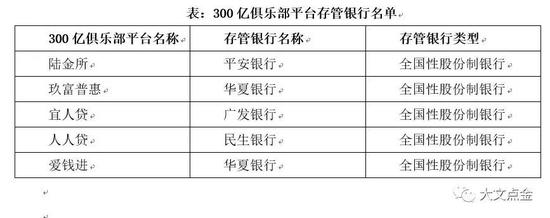

根据网贷天眼2018年12月的数据,全国借贷余额300亿规模以上平台包括陆金服、玖富普惠、宜人贷、人人贷、爱钱进等五家,其中四家平台位居北京。五家300亿规模俱乐部成员12月份借贷余额共计2750亿左右,在网贷市场余额占比高达35%。头部平台的合规发展对于行业至关重要,甚至可以说起到了定海神针的作用。

以其中规模最大的陆金服为例,其拥有平安集团的全牌照支持,存管银行为平安银行,由平安普惠提供债权资产项目,同时对底层借贷项目辅以平安产险的信用保证保险或平安担保的担保。再以300亿俱乐部规模相对较小的爱钱进为例,依托与外部机构的合作,探索合规发展之路。其与华夏银行开展资金存管合作,依托中吉财富融资担保有限公司提供“偿付责任计划”,强化对于出借人的保障;通过出借工具创新,平衡监管对于债权转让规范以及出借人流动性诉求之间的矛盾。

守望未来的十万亿级蛋糕

2018年6月份以来的P2P行业正历经巨变,很多人将这一轮P2P的整顿与我国先前的信托业整顿相对比,从1979年第一家信托公司成立以来,信托行业先后经历了长达二十多年的六次整顿,直到2007年才基本形成了我国现有的信托业市场格局。伴随监管政策彻底落地,信托业于2008年开始迎来了爆发式的增长,行业规模由2008年的1.23万亿增长到2018年的30万亿左右,成为中国金融市场中不可或缺的重要力量。

以此类推,P2P头部机构或许应该庆幸,从2016年正式开启互金专项整治算起,也许P2P只需要三年或者四年的时间,就可以走完信托业曾经走完的洗牌之路。这意味着什么?意味着P2P行业的跨越式大发展不用等待过久。当下受到各种因素影响,网贷行业整体规模有所下滑,但我们相信整顿之后,网贷行业真正践行普惠之路,等待其的仍有可能是十万亿级的金融市场份额,而这一天的加速到来有赖于行业共同努力。

重回数字普惠金融价值定位

2018年我们看到了经历痛苦后P2P行业的蝶变,重新回归数字普惠金融的价值定位,这一点值得点赞。无论是提供资金给需要进行周转的小微企业,还是出借给刚步入职场的低收入弱势群体,网贷行业正以实际行动践行普惠金融价值理念。诸如爱钱进,2018年笔均借款金额6万元左右,满足传统金融无法覆盖的人群的资金需求。与此同时,P2P平台也不再像早期那样只能支持个人、小微企业三个月左右的短期融资需求,陆金服、爱钱进等主流平台的笔均借款期限分别长达28个月、32个月,这背后是普通出借人对于P2P模式认可度的持续提升。

专注小额信贷资产既是P2P践行普惠金融的道义要求,也是行业实现商业可持续性的理性选择。小额信贷资产尤其是小额信用类资产的风控相对标准化、市场空间大已经得到了网贷行业实践的充分证实。而监管也一直给予坚持小额信贷理念的平台有力的支持,诸如2018年初挂牌的百行征信已于6月份开始分批接入互联网金融机构的数据,全国互金整治办在2018年8月面向各地互金整治办发函打击逃废债,8月底包括爱钱进、人人贷、有利网等12家中互金会员单位成为首批接入司法数据的互金会员企业,P2P等行业的征信痛点问题有望解决。小额信贷资产足够的息差空间,以及完善的个人征信体系落地之后可控的坏账风险,将勾画出P2P耕耘小额信贷资产清晰的商业模式。

(本文作者介绍:百舸金融论坛发起人,北京大学新金融和创业投资研究中心研究员)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。