|

中央国债登记结算有限责任公司研发部 蔡国喜

2003年,我国债券市场继续向纵深发展,债券发行规模稳步扩大,交易结算量继续保持快速增长的态势,市场结构完善及制度设计方面的创新研究不断深入。2003年,我国债券市场既经历了上半年资金推动型的常规性上涨,也经历了下半年债券史上的一次最惨痛的下跌。我国债市的这次大跌给整个市场及相关参与者上了深刻的一课,资金推动型的单边市场模式及忽视流动性管理的投机性运作经受了最严峻的考验,债市的投机风险得到了最充分的释放,也引发了投资者对债市投资运作的理念、方式和盈利模式的更深思考。

一般而言,债券市场基本走势主要受资金面、宏观经济面和政策面三个因素的影响,在不同的时期,起主导作用的因素不同。在资金面起主导作用下,回购市场与债券市场走势是基本一致的。长期以来,在经济基本面和政策面相对稳定的情况下,银行间债市走势主要取决于资金面,并伴随着资金面的变化,呈现出明显的季节性波动。今年以来,随着经济基本面的变化日益明显和央行货币政策调整力度的加大,宏观经济面和政策面也对债市走势产生了深刻的影响。下面就让我们一起回顾今年的债市走势,分析一下资金面、经济面和政策面在其中的作用。

现象1:今年前5个月债市不断上涨,债券收益率总体呈下行态势,20年期债券的收益率最低时仅为3.2%,7年期债券的收益率也下跌到了2.62%。从收益率曲线看,各期限债券的收益率平均下降了20个基点左右。

原因:在以银行为主导的我国金融体系中,银行掌握了主要的金融资产。商业银行既是我国债券市场中的最主要参与者,也是货币市场上的主要资金供给者,因此,商业银行的资金头寸情况在很大程度上决定了整个债券市场的资金面状况,并影响着债券市场的走势。今年以来,货币供应量持续较快增长,居民储蓄不断增加,上半年商业银行一直具有较高的超额备付金,6月底我国商业银行备付金率为3.88%,其中国有商业银行和部分股份制商业银行更是集中了银行体系超额备付金的绝大部分。因此,上半年债市整体资金面一直比较宽松,短期资金严重供大于求,银行间市场7天期回购利率在三、四月份中曾下探到1.95%左右。在资金供过于求的推动下,债券收益率不断下行,从而导致上半年债市的连续上涨。在宏观经济面和政策面较为稳定的情况下,投资者利用充足的资金通过"长债短炒""以债养债"等手法来维持债市的上涨并从中获利,这也是收益率明显偏低的长期债券为何在市场仍然受到追捧的原因,也正是这种资金推动型的盈利模式推动了今年上半年的债市整体上扬。在这一时期,资金面仍然是影响债市走势的主导因素。

现象2:6月中下旬,债市一改上涨势头,开始进行盘整回落。进入7月份,债市总体呈振荡上涨态势,并一直持续到8月中旬。

原因:人民银行在6月份发布的金融运行情况中表示,针对当前货币供应量增长偏快,信贷增加较多的实际情况,要进一步创造条件加大公开市场操作力度,选择适当时机调整存款准备金率,对金融机构进行"窗口指导",防范出现新的信贷风险。国内媒体将此视作"央行将调高存款准备金比率"的强烈信号,同时市场也出现了人民银行将上调存款准备金率的传闻,受此影响,回购利率有所上升,投资者信心受到强烈冲击,并在投资决策上采取了相应措施,纷纷采取抽身观望的投资策略。此外,受"富友证券回购"及证监会查处券商挪用客户国债进行回购等一系列事件,交易所国债价格连续快速下跌,带动跨市场国债品种02国债15和03国债01下跌,进而引发了6月中下旬整个债券市场的调整。导致了现货价格的不断下跌。7月份,利空消息对市场的影响力不断减弱,投资者信心重新趋于稳定,回购利率持续稳步下跌,其中7天回购利率已由月初的2.25%快速下降到月末的2.11%,债券成交价格也开始振荡上升。在这一时期,政策面成为影响债市走势的最主要因素。

现象3:一直到8月,央行公开市场操作连续大力度的回笼基础货币,表现出回收商业银行流动性的迫切愿望,然而信贷规模仍然大幅度增长,货币供应量增长仍然较快,债券市场资金一直保持非常充足。

原因:一方面,对冲外汇占款保持人民币汇率稳定成为基础货币不断增长的主要原因,近年来我国外贸和外商直接投资增长较快,进出口总额不断扩张,导致外汇占款大幅增加,央行向市场投放的基础货币量较大,央行常规性的公开市场操作难以对冲外汇占款带来的影响;另一方面,当前的资金分布结构弱化了央行货币政策传导的效果,央行公开市场操作的主要对手方是那些超额备付金较高的银行,因此央行常规性的公开市场操作虽是回笼了部分基础货币,但由于这些银行具有较高的超额备付金,央行公开市场操作回笼的货币量根本难以影响这些银行的资金头寸情况,货币政策意图并没有很好地传递到整个市场。

现象4:存款准备金率上调成为市场转向的分界线。8月中上旬,市场保持了盘整格局,需求温和放大。8月21日,存款准备金率上调的传闻广为扩散,并导致交易所国债市场连续两日暴跌。8月23日官方正式发布上调存款准备金率的消息,8月25日银行间债市和交易所债市便急剧下挫,银行间市场现券交易量明显萎缩。9月17日第八期国债流标31.75%,之后财政部紧急通知,停发第9期国债。21日正式上调存款准备金率,债市连续大跌,22日当日中国债券总指数跌幅达0.83%。

原因:存款准备金率虽然从9月21日才正式调整,但是对市场资金面已经造成了严重影响。部分资金富余的大机构开始惜借资金,月底又适逢华夏银行8月下旬上网发行冻结申购款,再加上受到国债缴款等因素的冲击,市场资金面异常紧张,推动货币市场利率跳跃式大幅走高,8月份银行间市场回购加权利率从月初的2.13%急剧上升至月末的2.78%,至9月底已升至2.9%以上;9月21日执行新的准备金率直接锁定银行准备金1500亿元,加上面临国庆长假各商业银行需要增加节日备付,资金面严重紧张,回购利率迅速攀升,到月底就上涨到3.42%,比调整前增加了52个基点。市场短期利率的大幅上涨势必引起债市短期债券的大幅下跌,由此推动长期债券收益率不断走高,整个债市不断下跌。同时在采取了紧缩货币政策及资金面趋紧的情况下,债券一级市场发行利率屡屡高于二级市场同期限收益率,由此带动了二级市场继续下跌。在此期间,债券市场呈现出短期利率推动长期利率走高、一级市场发行利率带动二级市场收益率不断走高的特点,一级市场发行利率成为债市的主导利率。这一时期,政策面和资金面共同成为债市走势的主导因素。

现象5:国庆节后债市仍持续下跌,十月中旬央行通过公开市场操作向市场投放资金,市场资金面略有宽松,债市有所回调。但10月17日财政部宣布发行15年期的第九期国债的消息后,20日交易所国债市场长期国债品种出现历史上罕见的暴跌行情,01国债07在一天之内竟下跌3.05%,市值蒸发7.32亿元,当日上交所国债指数创下历史最低点96.86点。银行间债券市场也在23日出现了当日最大跌幅

原因:存款准备金率调整改变了债市的资金环境,也严重冲击了在短期资金严重供大于求的市场环境下催生出的资金推动型投资运作模式,一些投资者由于缺乏对市场的理性判断,对货币政策的调整没有充分准备,导致出现流动性不足,为了获得足够的流动性这些投资者只能折价将原持有的大量长期债券出售,从而导致整个市场的快速下跌。同时,宏观经济数据的向好及货币政策对债市的较大冲击使得投资者对升息和通涨的预期增强,从而导致了长期债券的快速下跌,并带动整个债市的继续向下调整。10月底长江电力100亿大盘股上网发行的消息公布后,受到新股发行冻结资金的影响,市场资金面更趋紧张,11月初银行间市场回购利率攀升到历史最高点,7天回购利率已达到3.64%。这一时期,经济面、政策面和资金面共同主导着债市的走势。

现象6:11月中旬回购利率开始持续回落,银行间7天期回购利率目前已下跌至2.2%左右,回到了8月份调整存款准备金率消息公布之前的水平。然而,11月17日第11期7年期记账式国债招标发行时,7天回购利率已经降至2.59%,但该期国债招标利率高达3.50%,高出二级市场同期限债券收益率和市场预期15至20个基点,同时中长期债券价格仍趋于下跌,长期收益率仍在继续向下调整。11月发行的江苏交通债也为此作了调整,把债券期限由15年改为10年,票面利率也提高了50个基点左右,但其发行形势仍不乐观,与八月份之前一般投资者难以从一级市场上购买企业债的现象截然相反。

原因:在长江电力发行结束之后,由于受新股申购款解冻影响,市场资金面得到较大缓解,推动市场短期利率迅速回落。11月13日,国家统计局公布10月份居民消费价格指数同比上涨1.8%,加上今年前三季度GDP同比增长8.5%,比去年同期加快0.6个百分点,宏观经济向好的迹象越来越明显,市场对明年的通胀预期和加息预期与日俱增,投资者对市场长期利率走高的要求也就越强烈。这种预期很快就反映到市场走势中去,11月上旬以来回购市场与债券市场走势出现了相反的走势,一方面,随着市场资金面宽松,回购利率在两周内回落了将近100个基点,另一方面,由于宏观经济向好及通胀的预期较为明显,债券市场仍然继续向下调整,其中长期固定利率债发挥了领跌的作用,长期收益率进一步走高,而风险规避能力较好的短期债券或浮动利率债券明显受到投资者青睐,成交量明显放大,并不时走出独立上涨行情。这一时期,资金面不再成为债券市场走势的主导要素,对宏观经济面的高度关注成为影响市场成员投资的主要因素,市场预期主导债券市场走势已现端倪。

自央行调整存款准备金率以来,当前债券市场收益率曲线水平比调整前的收益率水平平均回升了80-100个基点。截至11月21日,中央国债登记结算公司编制的中国债券总指数由8月22日的106.22点下跌至102.64点,跌幅达3.37%,也就是说,按照我国2.5万亿左右的可流通债券存量计算,整个债券市场市值缩水850亿元左右。本次市场下跌可以说是几年来我国债券市场的最大一次惨跌。

有观点认为,央行上调存款准备金率的货币政策力度太大,对市场造成的冲击太大,致使债券市场连续大幅下跌,市场与投资者遭受了很大的损失,央行采取的货币政策有所失当。一般来说,货币政策的调整使市场出现相应的调整是正常的,而如果引起市场的大幅变动则是不正常的。然而,从调控货币供应量和信贷规模的角度而言,本次存款准备金率的调整无疑是适当的,10月份银行贷款的增速明显放慢;就对债券市场的冲击而言,虽然短期内市场利率大幅上升一定程度上打击了投资者的信心,但是在短期资金严重供大于求的市场环境下催生出资金推动型的牛市,"长债短炒"、"杠杆操作"等忽视流动性管理和风险管理的投机性运作盛行,市场价格本身就存在扭曲,债券收益率曲线趋于平坦。因此从这方面讲,本次货币政策操作有利于充分释放投机风险,培养参与者流动性管理与风险管理意识,促进市场理性发展,由资金推动型向价值投资型转变,发现新的市场盈利模式。此外,短期内市场大跌主要是由于一些中小机构投资者缺乏对市场的理性判断,对货币政策的调整没有充分准备,导致出现流动性不足,从而加速整个市场的下跌趋势。而到了十一月中下旬,市场的这种结构性失衡得到了一定的缓和,回购利率也开始回落到比较正常的水平,目前的中短期债券收益率也基本调整到位,而中长期债券二级市场的变动则紧随以7年期基准国债的调整,并带动10年及10年以上超长期债券进行调整,不同期限债券的收益率期限结构逐渐趋向合理,债券收益率曲线日渐陡峭,反映出投资者对未来预期的重大变化。可以说,央行调整存款准备金率政策的出台是经过了充分考虑的,而政策出台后货币市场短期利率的上升是基本正常的。

今年前三季度GDP同比增长8.5%,比去年同期加快0.6个百分点,为1998年以来同期经济增长最快的时期。10月份,全国居民消费价格总水平比去年同月上涨1.8%,1-10月累计全国居民消费价格总水平比去年同期上涨0.8%,物价指数的连续上涨使我国经济基本走出1998年以来的通货紧缩趋势。从宏观数据来看,去年下半年以来我国的内生经济增长动力不断增强,投资、消费、出口等自主性因素成为拉动经济增长最主要因素。越来越多的迹象表明,当前我国经济正处于一个强势增长的新经济周期的启动阶段,新一轮的经济景气已经来临,而这也将对我国债券市场产生了根本性的影响,彻底改变了前几年资金推动型的债市发展模式。经济的持续强劲增长以及通货紧缩的缓解,反映出当前通过继续降息来刺激经济增长的可能性已大大降低。加上央行的8次降息,我国利率已经处于较低水平,市场升息预期不断增强。业内权威人士认为,正是宏观经济面的变化,从大环境上制约了债券市场的走强,从根本上决定了债券市场会进入一轮时间较长、空间较大的调整,注重风险管理和组合投资方法的价值投资模式会取代以往的资金推动型盈利模式。

债市数据回顾

截止2003年11月底,在中央国债登记结算公司托管的记账式债券余额为32140.13亿元,其中政策性银行债为11620.31亿元,企业债为901.5亿元,国债为15475.24亿元,央行票据为4130.55亿元,此外还有约3505亿元国债在中国证券登记结算公司分托管。

截止11月底,财政部共发行国债15期,总额为6023.8亿元,其中记账式国债11期,总额3423.8亿元,凭证式国债4期,总额2600亿元;政策性银行债发行了32期,总额为3720亿元,其中国家开发银行发行了29期,总额为3500亿元,进出口银行发行了3期,总额为220亿元;企业债累计发行188亿元。

1~11月,银行间债券市场交易结算量为13.7万亿元,已超过去年全年的交易结算量3万亿元左右,其中回购交易结算量10.89万亿元,已超过去年全年回购交易结算量,现券交易结算量2.81万亿元,已是去年全年现券交易结算量的6.5倍。银行间债市日均交易结算量为596亿元,比去年上涨了49%。

2003年银行间债券市场交易情况

|

|

注:现券交易平均1.19亿元/笔,回购平均1.68亿元/笔 |

2003年1-11月,交易所债券市场交易量为5.23万亿,其中现券交易量为4898亿元,同比下降29.86%,回购交易量为47406亿元,同比上升129.82%;日均交易量为220亿元,其中现券日均交易22.5亿元,回购日均交易217.5亿元。

2003年交易所债券市场交易情况

|

|

注:现券交易平均48万元/笔 |

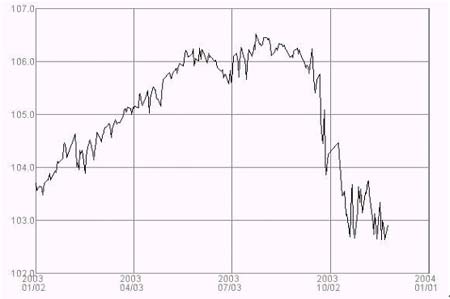

截止11月21日,中央国债登记结算公司发布的中国债券总指数为102.64点,比年初下降了107个基点,跌幅达1.04%;全年最高值为106.52,最低值为102.64,振幅为3.64%,全年整体走势先涨后跌。

今年以来中国债券总指数

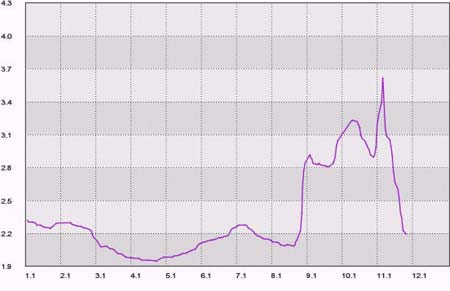

截止11月底,银行间市场7天期回购利率为2.18%,重新回落到8月份调整存款准备金率之前的水平;全年在四、五月间达到最低值1.94%,在11月上旬达到最高值3.64%,相差150个基点;从全年走势看,上半年回购利率稳步下降,下半年大起大落。

|

|

回购品种 R07D 2003年平均利率走势图 |

|