|

��������Ͷ�ʹ�������˾���³����ܲ� ������

�����г�������ʵ�Ͼ�����ͨ�ɶ������ģ�ֻ�б�������ͨ�ɶ��ĺϷ�Ȩ�棬���п��ָܻ�������г������ġ��ƹ����ɶ��������ƣ�������ͨ�ɶ����ƶ��ǻָ�������г����ĵ���Ҫ�ƶȴ��¡�

�����ƶȴ����Ǿ���Ľ��ڻ������ºͽ��ڲ�Ʒ���µ�ǰ�ᣬ���ҹ��Ľ��ڴ��¶��ԣ����û�жԴ�ͳ�Ĺ����ƺͼƻ��������Ƶĸĸ�Ͳ����ܽ�����ʵ������Ľ��ڴ��£����ڴ��µ������ǵ�һ�ߵ��г������ߣ������Ǽ�ܲ��ţ��������ƶ����ڴ��±�������Ⱥ�ڵ��״����ĸ����еĽ��ڴ��»��ƣ����д��»��ƵĴ��£��ڽ��ڴ�����Ҫ�����ô���ʵ�������й���֮��Ĺ�ϵ��Ӧ�������ĸ↑�ų��ڹ�Ϊ���ò�����ʵ֤����֮��Ч���Ե���ʽ����������ͻ�����ʵ��Ե㣬ȡ�óɹ�����ҵ�ڽ�һ���ƹ㣻Ŀǰ�Ĺ��м����ƶȴ��£��ڹ��е��������ؿ��ʽ���Դ�������й�˾������ʵ������ͨ�ɹɶ��ĺϷ�Ȩ�棬�����ƹ���ͨ�ɹɶ������ƶȡ�������ͨ�ɶ����ƶȺ����ƶ��������ƶȡ�

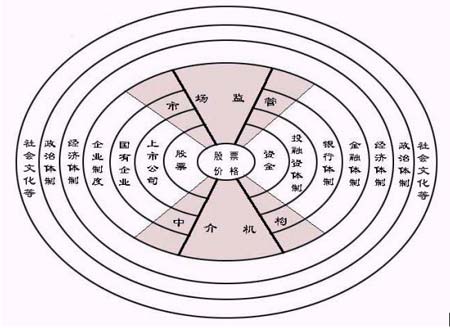

�����й�������������ƶȾ�����ϵ

�������еĺ��Ĺ�ϵ���ǹ�Ʊ�Ĺ���������֮��Ĺ�ϵ�����еĹ������ǹ�Ʊ�����������������е�������ǽ�����е��ʽ�

�������еĹ��������й�˾���������й�˾��Ҫ�ǹ�����ҵ����ˣ����й���������ƶȾ�����ϵ���Ա���Ϊ����Ʊ�Ĺ�������������ȡ�������й�˾��״�������й�˾��״��ȡ���ڹ�����ҵ�ĸĸ������ҵ�ĸĸ�ȡ������ҵ�ƶȵĸĸ��ҵ�ƶȵĸĸ�ȡ���ھ������Ƶĸĸ�������Ƶĸĸ�ȡ�����������Ƶĸĸ���е�����ȡ���ڽ�����е��ʽ��������е��ʽ���ȡ�����ҹ���Ͷ�������ƣ�Ͷ��������ȡ���ڹ����������Ƶĸĸ�������Ƶĸĸ�ȡ���ڽ������Ƶĸĸ�������Ƶĸĸ�ȡ���ھ������Ƶĸĸ�������Ƶĸĸ�ȡ�����������Ƶĸĸ

�����ҹ����еļ�ܺ��н���������˾��и���֤ȯ�г����г���ܺ��г��н鹲�е�һ����֮�⣬��������������������������������������ϵ���й���ɫ����Щ��ɫ���б����ڹ�����ҵ�ͼƻ��������Ʒ��档

�����й�������������ƶȾ������ƿ�����ͼ1����ʾ��

����ͼ1���й�������������ƶȾ�������ʾ��ͼ

�����й����е�ì�ܼ������ʽ

�������м۸�IJ�����ӳ�˹����Ϲ����������ì�ܣ���Ʊ���ʽ��ì�ܡ����ҹ�����һ�����˼�ת���֤ȯ�г��ϣ����б���Ĺ�Ʊ���ʽ��ì����ʵ�����ƶȸĸ�����и�����ì�ܵı��֡������ϣ�����ì�ܵĽ��Ӧ�����Ŵ���ڵ�·�����У����Ƚ����Χ��ǰ�����⣬�ڲ��ì����Ȼ��Ȼ�õ���������ǣ�����ʵ������ȴ��һ�����ڵ���Ĺ��̣���ì�ܴӲ�������չ���ٵ����������յ��˲��ò������ʱ��ŵõ�����Ĺ��̡������ì�ܱ�÷dz����������Կ��Ե�ʱ��һ��Ҫ����������й������������һ���ƶ�Լ����ì�ܵĽ����ͨ���ⲿ�ƶ�Լ���ķ�����ʵ�֣���Ҫ�������ʽ���Ƶķ�����(�����֤ȯ��˾���ʣ�����������ҵͶ�ʹ��У�������ᱣ�պ���ҵ�����ʽ����еȵ�)��ͬʱ�������й�˾�����һ�����ơ�ì�ܵõ����ͺ��л�ָ������ǡ����ǣ��ɼ����ǵ���һ���ij̶Ⱥ�ǰһ���ƶȴ����ṩ�Ĺ��з�չ�ռ佫���þ���ì���ֻ��ü������ϵ�ֻ�����µĵ���Ҫ���ֻ��ƶ���ҵ����ĸĸ���ʽ���ĸĸ���ֳ����Ľ�����ǹ���һ����һ�ε�ì�ܣ��Թ�������������棬�Լ�����������������ƶ����ز���һ����һ�εij����ÿһ�ι���Σ���Ľ��������ɢ���������ƶ�����ȥ���ƶ���һ�����Ƹĸ��Щ������ڵ��⽥�α��������������۵�һ���̶ȣ�����������Ƹĸ��������ƶ�����Զ��Ӱ�졣

�����й����е��κ��ش�չ�����ƶȴ��µĽ��

�����ҹ����е��κ��ش�չ�������ش���ƶȴ�������ϵ�ġ������ҹ�������������б����г�ͻ�Ĺ����ƺͼƻ����û���֮�Ϸ�չ�����ģ���ˣ����еķ�չ���̾��ǹ����ƺͼƻ����ò��ϸĸ�Ĺ��̡�����ĸ�Ĺ��̽�չ��˳�������оͷ�չ�úã������оͻ������ܴ�����ѡ����е�ÿһ���ش�ķ�չ��һ���Ǿ������Ƶ�һ���ش�ĸ�ҹ����еĽ�����������һ���ش���ƶȴ��?��һ�������˵�ʱ�Ĺ����ƺͼƻ����õ��ش��ƶȴ��¡�1994����������ߣ���Ȼ���û�ж��֣�����ʱ����ĸ�֤ȯ��˾���ʣ�����������ʵĻ�����Ȼ�����ش���ƶȴ��¡�1999���5.19���飬���ĵ���������չ���е��ʽ���Դ�����������������ʽ�ͨ���������У�����������ҵ�����������У�����ڹ���Ϊ������ҵ�O�ʽ�������λ��˵����ȻҲ���ش���ƶȴ��¡�

�����ڹ��еķ�չ�����У������Ǵӹ��еĹ������棬���Ǵӹ��е������������������ƶȴ����ƶ����еķ�չ���ӹ�Ʊ��������������������ҵ���ڲ������˿��Դӷ��й�Ʊ�л�þ�Ŀ�֧���ʽ�ͬʱ�ֲ��е����й�Ʊ̯��Ȩ��ijɱ�������������ϴ������������ij嶯��������ı����й��й�˾������ί�д������ڲ��˿��Ƶ����ʣ��������й�˾��Ʊ�������������嶯�Ͳ����ܵõ����Ρ��ӹ�Ʊ����������������Ʊ�������������й�˾�ľ�Ӫҵ������������ҵ�ľ�Ӫҵ���Dz����ܺõġ���ˣ�Ҫ�ӹ�������淶��չ���У���Ҫ����ҵ�ƶȺ�����ҵ�����������ش���ƶ�ͻ�ơ��ӹ�Ʊ�������������ڹ�Ʊ��������ǽ�����е��ʽ��ҹ���������Ķ�λ��Ϊ������ҵ�O�ʽ𣬳��ʵĶ�����Ȼ���Ƿǹ��е��ʽ𡣶�Ҫ�ı��ҹ����е��ʽ�״����ͨ���������ù����е������ʽ𣬾���Ҫ��Ͷ�������ơ������������ƺͽ������Ʒ��������ش���ƶ�ͻ�ơ�

�����������ҹ����Ƹĸ�������

�����ܶ�����Ϊ�����Ǻ�۾��õ������������˵�����ҹ���֤���Ǵ���ġ����ڹ�����ҵ�ձ���������ص�"©��"��Ϊ�����û����������Ч��ת��Ϊ��˾��������ӣ���ˣ���۾��õ����������ڹ�˾ӯ������õ����֣������˺����������ӯ��֮��ı��������������ں�۾���������ͬʱ�����й�˾��ҵ�����Ʋ������ԣ����������������µ������û�й�����ҵ������ش�ĸ�Ͳ������г�����չ�����й�˾��

��������Ϊ������˵�����Ǻ�۾��õ������������˵�������ҹ����Ƹĸ������������Ƹĸ��չ�죬��չ˳�������оͻ�á����в��õ�ʱ�����������������Ƹĸ���ͺ��ϡ�

�����ڹ�ȥ��ʮ�����У����е��ش�չ�����ش�ת�۶������ƶ�ͻ���ƶ��ġ������ţ����н��ķ�չ�������ƶȸĸ�����������ߵ�Ҫ������ͼ2�п��Կ�������ȥʮ������е�ÿһ�δ�չ(1992�꣬1994�꣬1999��)�����ش��ƶȴ��µ�ֱ�ӽ����Ҫ�Ӹ����ϸı�Ŀǰ����ʮ�ֵ��Եľ��棬һЩ�����Դ�ʩ�Dz����ܼ�Ч�ģ���Ҫ�ش���ƶȴ��º�ͻ�ơ�

����ͼ2��ȥʮ������е�ÿһ�δ�չ�����ش��ƶȴ��µ�ֱ�ӽ��

�����ʱ��г����ƶ�Ҫ�����ҹ����Ƹĸ��һ�����·��

�����ҹ��ĸĸ﷽�����г����ã������Ҷ��й�����ʮ��������ȫ����������⣬�ҹ��ĸĸ↑�Ž�����һ��������ĽΣ�����ʮ����ȷ������Ϊ������ҵ�ƶȸĸ�ͽ������Ʒ��棬�����ʱ��г�(���ҹ�Ŀǰ��Ҫ�ǹ���)���ƶ�Ҫ����Ϊ�ҹ����Ƹĸ��һ�����·�꣬�г���ôҪ����ô�ġ�ΪʲôҪ�����ʱ��г���Ҫ������г����÷���ĸĸ��أ��г����õĺ��ľ����г�������Դ���ʱ����ִ���������Ϊ��Ҫ����Դ��û���г������ʱ��Ļ��ƣ��Ͳ��������г����á���ˣ������г����þͱ��뽨����ʱ��г���������ʱ��г�����������г����õĺ�����ɲ��֡�

������һ���棬�����л����������ʱ��г������������г����õ��ص㣬������г�����Ҫ����г���ֻ��ӵ�а����г��������еľ��òŽ��г����á�����ʱ������ò��ܷ����г����õ�Ҫ��������þͲ��������г����á���ˣ������ʱ��г������л��ƶ��������ƽ������г����ý������Ҫ���ҹ����ڵ��ʱ��г���ԶԶû�дﵽ���Ҫ�����ǵ��г����øĸ��·���ܳ�����������ʱ��г���Ҫ��ĸ��ҹ����еľ������ƣ����Ǿͻ������г����õķ���ǰ����

����Ҫ�Ըĸ��̬�ȶԴ����еĴ���

�����й�����ʮ��������ȫ��ľ���ָ���˽�һ����ĸ�ķ��ɹ��ĸĸ�һ���ǹ������Ⱥ�ڵ��ձ���ͬ������Ͷ�벢�㷺����ʵ�����̡����ڴ����ǽ�������ĸ���ش�ʽ����Ҫ����ҵ����Ա���״��������г��ͼ�ܲ���������Ļ����ԡ�

�������²��ɱ������ij�̶ֳ��϶����й������ij��ͻ�ơ�һ��ͻ�����й������Ϊ�����������ġ������ĽǶ�ȥ�������п�����һ�ִ��£�һ�ָĸ����ӷ���ġ������ĽǶ�ȥ�������п��ܱ���Ϊ�����졢Υ��Υ�棬���������ˣ�������������ͳ�����dz���Ҫ�������ŶԸ��µ����ʵ��жϣ������Ÿ��¼��䵱���˵����ˡ���̽�ֽ��ڴ��µ�ʱ��Ӧ���Ըĸ��̬�����Դ����µ���Ϊ��

�������ڴ��µ�����Ӧ�����г���һ�ߵIJ����ߡ���Ϊֻ����������д��µĶ���������д��µ����������ܰ��պô��µĻ��ᡣ������ı�������ܲ��Ŵ��µĻ��ƣ��ͺ������ʺ��г���չ��Ҫ�Ľ��ڴ��¡��������ڵĴ��»��ƣ���ʵ���Ǽ�ܲ���������ʲô���г���ֻ����ʲô�������dz��˼�ܲ��Ų�������֮�⣬�г�������ȥ���¡�������ʵ�ϰѴ��µ�����ȫ���Ƹ��˼�ܲ��ţ���ɱ���г��Ĵ��³嶯�ʹ������������ڴ��¾�ʲôҲ�����ˡ�

�������ּ�ܲ��������Ĵ��»������һ���ܴ�ıˣ������ڽ��ڴ��µĹ����к����о����Ĺ��ܣ���������Ӧ�ļ�ܺʹ�����ʩ����ʮ����ǰ�Ľ��ڴ��¹����У����Ǵ����������Ե�ķ�ʽ����̽�����Ե������ͻ�Ƶ����ʡ��Ե�ȡ��ͻ���ԵĽ�չ����ζ��Ϊ��һ���ĸĸ��ṩ���µĿռ䣬�ڴ˻������ܽᾭ��ͽ�ѵ�����Թ淶����ҵ���ƹ㣬�����Ͱ���ƽ��ĸͻ���Ե��Ե�ĸ��ǰ����Ͱ�ĸ���ȵ���ǰ�ᡣ����Ϊ��������ô����ķ�չ��ʮ����ǰ�Ե�ͻ�����ṩ�Ŀռ��Ѿ��������ˣ�������Ҫ��һ���Ķ����й�����ƶȵ�ͻ�ƣ���Ҫ���濼����ʮ����ǰ������ͻ�����Ե�ı�Ҫ�ԡ�

�����ƹ���ͨ�ɹɶ��������ƺ�������ͨ�ɶ��µĽ���

��������������������ʱ����һֱ���µ�������һ����Ҫ�ģ�����������Ҫ��ԭ������ڷ���ͨ�ɺ���ͨ��֮���Ȩ��������ƶȰ��Ų�����Ӧ�г���Ҫ��Ŀǰ�г����ע�Ĺ��й����⣬��ʵ���Ƿ���ͨ������ͨ�ɵĹ�ϵ���⣬�ɴ�ɶ����������й�˾���������⣬��ʵ��Ҳ�Ƿ���ͨ������ͨ�ɵĹ�ϵ���⡣��Ȼ�ڷ���ͨ������ͨ���Ƿ�ͬ��ͬȨ�������ϣ��г�������ѧ���綼���ڼ��ʼ��ǵIJ�ͬ���������ǣ�����Щ�ش��¼��ϣ���ͨ�ɺͷ���ͨ��֮������ش���������������ش�������ͻ�Ͷ�����ȴ�Dz��ɷ��ϵĿ���ʵ������ͨ����˵�Ĺ��У�������ͨ���г�������ͨ����˵�Ĺ������ģ���ʵ�Ͼ�����ͨ��Ͷ���ߵ����ġ��ڷ���ͨ��һ�ɶ��������£���ͨ�ɵĺϷ�Ȩ�����õ����ϣ������˹��м۸�Ĵ�����µ���

��������ͨ�ɺͷ���ͨ�ɴ����ش����������������������¼��ϣ��ҽ����ƹ���ͨ�ɹɶ��ı������ƣ���Ҫ��ó�ϯ�ɶ�������ͨ��(��ṫ�ڹ�)�ɶ����ֱ���Ȩ�İ�������ͨ����

������ʵ�ϣ��ҹ�Ŀǰ�Ѿ������й�˾��һЩ�ش��������������ͨ�ɹɶ�ͶƱ�����ƶȡ�������2002��7��20���й�֤��ᷢ���ġ��������й�˾�����¹��й�������֪ͨ���е������涨��"�����¹ɵĹɷ�����������˾�ɷ�����20%�ģ�������������ó�ϯ�ɶ�������ͨ��(��ṫ�ڹ�)�ɶ����ֱ���Ȩ�İ�������ͨ����"���⣬�й�֤�����2000��5��18�����ġ����й�˾�ɶ����淶������й涨��"�ɶ������������б���ʱ���漰�������ĸ��ɶ�Ӧ�رܱ����������ɶ����ֱ���Ȩ��Ӧ�����ϯ�ɶ�����б���Ȩ�Ĺɷ�����"����Щ��ʩ��ʵ�϶������ɶ�ͶƱ�ƶȣ������ǵ����ҹ���û�����ɶ��ķ��ɸ����˿�������ͨ�ɹɶ������ƶ����������ɶ����

�����ڷ���ͨ�ɺ���ͨ�ɵĹ�ϵ�ϣ��Ҳ�˵�ճ���Ӫ��е��ڶ������ͻ����Ŀǰ���������������������Ϊͻ����һ�������й�˾�������ʣ�һ������������ͬʱ���еĺ������䡣����������Ϊ�ϣ�ʵ�����漰�����ʲ������������ڷ���ͨ��ͨ���Ծ��ʲ�ֵΪ�������ۣ���ˣ�����ͨ�ɹɶ��ᾡ�����ÿ�ɾ��ʲ�ֵ���Ծ��ʲ�ֵ��õĹ��װ취��ͨ����˾��������ۣ��������ں������й�˾�ܹ����õ���һ��ģ���Ϊ��Ҫ���кܺõľ�Ӫҵ��������������й�˾��ȡ���������ͨ�ɵķ�ʽ���ÿ�ɾ��ʲ�ֵ��������ͨ�ɹɶ��Լ����������Ϲ������Ĺ�Ʊ�����ʲ�ֵ���������ӷ�ʽ����ͨ�ɺͷ����ɵĹ����Dz�һ���ģ������ǵ�Ӱ��Ҳ�Dz�һ���ġ����������¼����棬�Ҿ����������Ӧ��Ҫ����ͨ�ɹɶ����������Ƿ���������ʣ���������Ҫ�з��Ȩ������һ�����Եİ취���Կ��ǣ��������ͨ�ɺ���ͨ��ͬ����Ǯ���빫˾�������ʣ����������۸���ÿ�ɾ��ʲ������Բ��������ɶ��������ƣ�������б�Ҫ�������ɶ��������ơ�

���������й�˾���������ƹ���ͨ�ɹɶ������ƶȣ����г������������Ƿ���У�������Ч���������й�˾�����ʷ���ͨ��������������������ʩ�ӵIJ�������ѹ����

�����ڷ��䷽�棬Ҳ��������ͨ�ɺͷ���ͨ�ɷdz��ش�������ͻ������֪����һЩ��˾��һ�ָ߷����ͬʱ����һ�����������ڷֺ�����ʱ����Ͷ������Ҫ��˰�ġ�Ϊʲô���ѷֺ���ʽ��������������ʵĹ�ģ������dz��ڷ���ͨ������ͨ�ɵ���������ϡ�������Ʊ��Ǯ������ͨ�ɹɶ�����Ǯ��ʱ����ͨ�ɹɶ��ֵõ��Ǵ�ͷ������Ȼ�����۸���ͨ�ɹɶ�����ˣ������й�˾���зֺ��ͬʱ�Ƴ��������ʷ�����Ӧ��������ͨ�ɹɶ��������ơ�

�����������Ҫ��ͨ�ɱ���ͨ���ķ�Χ�����ڵĴ��ģ����������ͨ�ɺ���ͨ��֮������ش�������������ش��¼���(��Щ�¼���Ҫ����綨)������Ҫ��ͨ�ɱ���ͨ��������������(������������ռ�ܹɱ���20%��Ϊռ��ͨ�ɵ�20%)�����ڽ������ͨ�ɺ���ͨ�ɵ������ͻ����߹��е����Ľ����ش�Ļ������塣

�����ڹɶ��������ƹ���ͨ�ɱ������Ƶ�ͬʱ����Ӧ���ڶ��»���������뱣����ͨ�ɺϷ�Ȩ����ƶȡ����еĶ��������ƶȹ涨�����������ɳֹ�1%���ϵĹɶ��������Ѷ������µ����á��������йɶ��ر�����СͶ���ߺϷ�Ȩ�����ּ�㷴�ˡ�Ӧ����С�ɶ���ijһ���ٷֵ�ijֹɱ������£����������ϵĹɶ����������������������¡�

���������Խ�һ�������ƶ��������ƶ�����ͨ�ɶ����ƶȽ���������ǡ������й�˾�Ķ��»�������ݹ�˾�Ĺɱ��ṹȷ��һ�������Ķ�������ͨ�ɹɶ�ѡ�ٲ������ڶ��»��������ͨ�ɹɶ����档�������˻�˵�����ڿ��ɶ��ᣬ��ͨ�ɹɶ����������������ţ�������ͨ�ɶ����Ժ���ô��ͨ�ɹɶ���Ȼ�����ˣ���������ͨ�ɹɶ�����ʲô��Ҳû�У���Ȼ�Ͳ������ˡ���Զ��ԣ���ͨ�ɹɶ��Ͷ��¸����г��������������й�˾�ľ�Ӫҵ�����������ԡ������й�˾�Ķ��»��м�ǿ��ͨ�ɶ��µ����ã����������й�˾����Ϊ���ӹ淶��������������й�˾�ľ�Ӫҵ�����Է���ͨ�ɹɶ�Ҳ�������ġ�

��������Ͷ���ߺϷ�Ȩ�棬����Ҫ������С�ɶ��ĺϷ�Ȩ�棬99%���ϵ���СͶ���߶�����ͨ�ɹɶ���Ҫ������СͶ���ߵĺϷ�Ȩ�棬����Ҫ������ͨ�ɹɶ��ĺϷ�Ȩ�档ֻ�б�������ͨ�ɹɶ��ĺϷ�Ȩ�棬���п��ָܻ�������г������ģ�������Ϊ������˵���г�������ʵ�Ͼ�����ͨ��Ͷ���ߵ����ġ���Ŀǰ������£�����Ϊ���Կ��ǵĴ�ʩ�У��ƹ���ͨ�ɹɶ��������ƣ�������ͨ�ɶ����ƶȣ����ƶ��������ƶȡ���Щ��ʩ���ǶԻָ�������г����ľ�����Ҫ������ƶȴ��£����Ҵ��漰�ľ���Ȩ��������Ӧ��ȫ����֤ȯ��ܲ��ſ��Ծ����ġ�

|