|

����������

���������о�������������Դ

����3.1��������ָ���ѡȡ�н�����������dz���ĸ����ȡʲôָ���������н�������������о��Ĺؼ������IJ�ȡMegginson��Weiss(1991)�о��������õ����г�ռ��������

���н������������һ������£��н����������Խ�ߣ����г�ռ����ҲԽ�ߣ���֮��Ȼ��

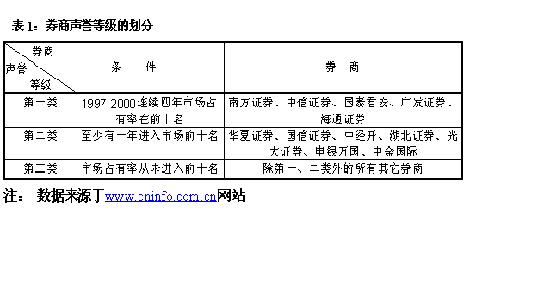

����3.1.1���ʦ�����������ĺ����������й�֤ȯ�ල����ίԱ����ϯ���ʦ�칫�ұ��Ƶġ�˭����й�֤ȯ�г�--����г�����(1997-2000)���е��г�ռ������������������ҹ����ʦ�����������������ҹ��״ι��������г��У����ʦ���������г�ռ���ʷdz����ȶ���û��һ�һ��ʦ�������ܹ����������г�ռ���ʽ���ǰʮ��������������ͨ���۲��ȥ�ı�������ӳ�ģ�������Ե��ȶ��ԣ����״ι��������г�ռ���ʵIJ��ȶ�ʹͶ���߹۲���ʦ��������������ñȽ����ѡ�Ϊ�ˣ������������������ָ�����������ʦ��������������

����ָ��һ���������й�˾������г��ݶ����������ʦ��������������

�������״ι��������г����г�ռ���ʵIJ��ȶ���ȣ��ҹ������й�˾������г�ռ���ʱȽ��ȶ��������������졢�Ϻ����Ϻ��������š��㽭�콡������ͬ�ˡ��Ϻ��ϻᡢ�����������������ŵȰ˼һ��ʦ���������г�ռ������1997-2000�������������ǰʮ�����ݴˣ�����������"�˴�"��Ϊ���ڸ������Ļ��ʦ�������������Ļ��ʦ��������Ϊ���������ʦ��������

����ָ�������������г�ռ�����ܺ�������������������������״ι��������г��У��������������Ͽ�Ԫ���㽭�콡�����������������˻���������⡢�Ϻ��������Ż�ǿ�������졢����ͬ��ռ��1997-2000�����г�ռ���ʵ�ǰʮλ�����İ�����ʮ�һ��ʦ��������Ϊ���������ʦ����������������Ϊ���������ʦ��������

����3.1.2�������������ĺ����������������������״ι��������г����г�ռ����(�Գ���������)����������������̵����������������̵���������Ϊ��1�е����࣬���е�һ��������ߣ��ڶ����֮����������͡�

����

����3.2�о����������о���ȡ�ķ���Ϊͳ�Ƽ���Ͷ�Ԫ���Իع������ͳ�Ƽ������ò��������Dz������鷽���б�Ƹ�벻ͬ�����н�����ķ��й�˾���ּ��Ƿ�����������졣

������Ԫ���Իع������Ҫ���ڷ����н�����������Ƿ���Ӱ���״ι��������ּ۵���Ҫ���أ�Ϊ�˽����������Իع鷽�̣�

����I=��+��1*repuatition+��2*ln(zzc)+��3*fxjg+��4*ln(fxsl)+��5*zql+��i (I)

�������У�ln()��ʾ�Ա���ȡ��Ȼ��������iΪ�������

���������ͱ���Ϊ�״ι������е��ּ۳̶ȣ���I��ʾ����I=(P-FXJG)/ FXJG������PΪ���е��������̼ۣ�FXJGΪ���мۡ�

�������ͱ�����

�����н��������������Reputation��ʾ���н����������Խ�ߣ��¹ɵ��ּ۳̶Ⱦ�Խ�ͣ������������������⣬������������Ӱ��IPO���ּۣ�ģ����Ҫ�����������أ�

��������ǰ�����ʲ���ģ����ZZC��ʾ��Ritter(1986)��Ϊ��Ϣ���Գ�����ɵ�Ͷ���߶Է����˼�ֵ��Ϣ����ǰ��ȷ���̶��빫˾��ģ���ʲ����ͺͳ��������йء����ļ�������������˾����ǰ���ʲ���ģ�빫˾��ֵ�IJ�ȷ���Ծ��з����ϵ����˾��ģԽ����ǰ��ȷ����ԽС���ּ۳̶�ҲԽ�͡�ZZCϵ����Ԥ�ڷ���Ϊ����

�����¹ɵķ��м۸���FXJG��ʾ�����м۸�ߵ;����ڹ�˾��ӯ���������ɳ�ǰ�������ּ۸ߵͷ�ӳ��˾���й����еĶ���ȷ�̶ȣ��뷢�м۸�ĸߵ�û�б�Ȼ��ϵ�������Carter��Manaster(1990)��Carter��Dark��Singh(1998)��ʵ֤�о��У���û�п����¹ɷ��м۸���ּ۵�Ӱ�졣��������ý��ͱ������ڼ����ҹ��¹ɷ��ж����Ƿ����ϵͳ��ƫ��ƫ������ϵ�������д��ڼ��顣

�����¹��Ϲ�����ǩ�ʣ���ZQL��ʾ��Aggarwal��Rivoli(1990)��ΪͶ���ߵķ�������ΪӰ��IPOs���ּۣ����¹ɵ��Ϲ�ԽӻԾ������Ͷ���߶��¹ɳ����ֹ�̬�ȣ����й�˾����ּ�Խ�������ǩ��Խ�ͣ��¹ɵ��ּ۳̶�ӦԽ�ߣ�ZQLԤ�ڷ���Ϊ����

�����¹ɵķ�����������FXSL��ʾ��Michel��Alexander(2001)��ΪIPO��˾�¹ɷ��е�����Խ�࣬ԭ�ɶ�Ȩ��ϡ�ͳ̶�Խ�ߣ�Խ�м�����ȡ���ִ�ʩ�������ּۣ����������Ƹ�������ʧ����һ���棬�¹ɷ��������������˶��г��Ĺ�Ӧ���Ӷ�ʹ�¹��ּ۳̶��½�����ˣ�FXSLԤ�ڷ���Ϊ����

����3.3������Դ���ʦ���������г�ռ����������Դ���й�֤ȯ�ල����ίԱ����ϯ���ʦ�칫�ұ��Ƶġ�˭����й�֤ȯ�г�--����г�����(1997-2000)�����������̵��г�ռ����������Դ���й�֤���ָ����Ϣ��¶��վwww.cninfo.com.cn���¹ɷ������������м۸���ǰ���ʲ�����ǩ�ʡ���������������Դ�����ھ�����Ϣ��վ(www.genuis.com.cn)������ѡȡ������Ϊ1997-2001���ϰ��������ڡ��Ϻ�֤ȯ�����������������еĹ�˾��������Ϊ578�ҡ�

�������˱���ע������Ϊ������Ȩ����������

����֮��Ʒ������ý�弰��վ����ת�أ����ǻ�������������߱�������

��Ȩ��ע������Ϊ����������ת����������finance@staff.sina.com.cn,

���µ磺(010)62630930 ת5151��ϵ�����Ĺ۵㴿�����߸��������

�뱾��վ�����ء��dz���л������Ѷ����˲ƾ�Ƶ����֧�֣���ӭ���������

|