|

林义相,2002年1月13日

一、国有股流通引发的股票市场套利下跌过程

只要我们承认目前的流通股市场价格是与部分股票不流通相联系的,那么,不流通的股票全部变成流通的股票一定会导致股票市场价格的下降。如果把部分股票流通时的市场价格 记作部分流通股票价格,把全部股票流通时的市场价格记作全流通股票价格,不流通股票(国有股)流通导致的股票市场价格下降过程可以描述如下:

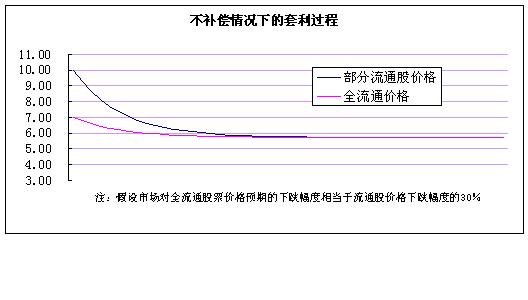

假设在国有股流通之前的部分流通股票价格为10元,市场预期国有股流通后的全流通股票市场价格为7元,那么投资者就会在国有股流通之前卖出股票,等待国有股流通后再以全流通股票价格买回。这是一个为了避免损失的套利过程,从理论上来讲,只要在7元以上卖出股票,等到国有股流通后以7元买回都是有利可图的。股票市场的价格将跌到7元,即跌到全流通股票价格的水平。但是,市场价格变动的动态过程一定会更糟糕,因为当部分流通股票价格下跌的时候,比如说跌到8元,市场对全流通股票价格的预期一定会随之下降,比如说不再是7元,而可能是6元。这时候的套利过程就从部分流通股票价格8元开始向全流通股票价格6元逼近。当部分流通股票价格接近6元时,市场预期的全流通股票价格可能是5元,价格继续下跌。这样的套利过程一直持续下去,直到部分流通股票价格等于市场预期的全流通股票价格为止。这时候的价格应该是股票全部流通时的正常价格。如果把市盈率为20-25倍时的股票价格视为正常价格,那么相对应的上证指数约为850-1050点。图一是该套利过程的模拟。

图一:不对流通股进行补偿下的套利过程

我们可以对这一过程进行如下理论分析:部分流通股票价格之所以高出全流通股票价格,是因为部分流通股票价格中包含了一部分流通性溢价。当全部股票都可以流通时,流通股的流通性溢价不复存在,股票价格的下降实际上是部分流通股票价格中的流通性溢价的消失。除非在非流通股流通的过程中流通股的流通性溢价得到有效补偿,前述套利过程和股票价格的下降过程都会必然地发生。

流通股的流通性溢价的补偿如何避免套利下跌过程呢?假如在上面例子中,国有股股东承诺以每股4元的价格按1:1的比例定向配售给流通股,使流通股股东以14元的成本持有2股流通股,即每股7元,与全流通股票价格一致,那么,流通股股东从卖出流通股中得不到任何好处,套利过程自然失去意义而得以避免。还有一个更加简单的方式,如果国有股东承诺按3/7的比例对登记日的流通股进行自动送股,那么流通股股东可以根本不必关心国有股的流通过程,套利过程也不会发生。

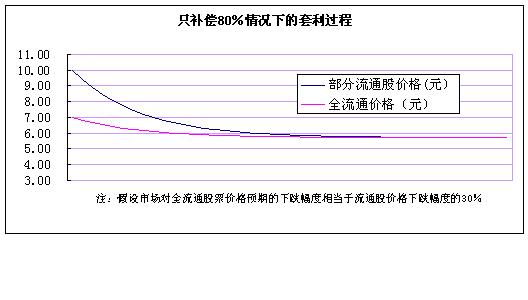

假设按80%的比例对流通股的流通性溢价进行补偿,结果会是怎样?前述例子中市场预期全流通股票价格在7元时,部分流通股票价格下跌的底线是9.40元,套利过程不能避免。部分流通股票价格的下跌导致全流通股票价格预期的进一步下跌,套利过程继续进行。如果全流通股票价格预期是6元,部分流通股票价格下跌底线是7.60元。套利下跌过程依然继续。我们可以严格证明,对流通股的流通性溢价的部分补偿不能避免套利下跌过程,股票价格依然会收敛于全流通股票价格水平。事实上,部分补偿与零补偿的效果是一样的。图二是对流通股进行部分补偿的套利过程的模拟。

图二:对流通股补偿80%情况下的套利过程

从理论上看,某一绝对数额的补偿可以是套利下跌过程在全流通股票价格加上这一补偿数额的水平上停下来。但是,由于全流通股票价格预期是随着部分流通股票价格的下跌而下跌的,这种补偿方式不是中性的,不能避免套利下跌过程。

因此,对于流通股的流通性溢价的足额补偿是为了避免流通股市场套利下跌过程的技术性要求,这个技术性要求与合理公平方面的要求无关。

二、流通性溢价的补偿来源

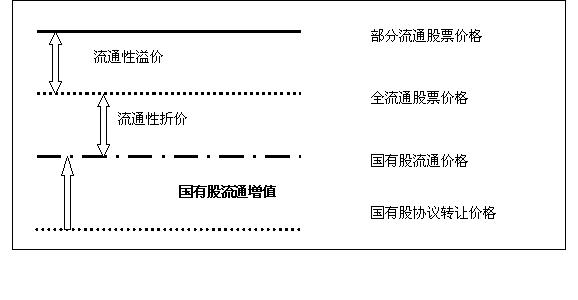

由于流通股的流通性溢价是市场决定的,那么在市场的定价机制中,一定存在着对应的价值可以用来补偿流通股的流通性溢价。国有股的流通是国有股从不流通变成可流通的过程,国有股流通的合理价格应当是变成流通股之前但尚未流通的国有股的价格,而不是流通后的与其他流通股一样的价格。由于流通性是有价格的,因此,国有股进入流通之前作为不流通的股票价格与流通后的流通股的价格是不一样的。这两个价格的价差就是国有股的流通性折价。国有股按照全流通股价格出售或进入流通股市场,在取得流通性的同时却没有支付流通性折价。这部分流通性折价构成补偿部分流通股票因为国有股流通而损失的流通性溢价。在我国股票市场的定价原理中,既然有了流通性溢价,就有了流通性折价作为对等,这也是市场机制的合理和巧妙之处。

需要特别强调的是,国有股的流通性折价对流通股的流通性溢价的补偿并不是简单的国有股单方面利益让渡,而是我国的股票市场定价机制的内在要求,如果这种内在要求得不到尊重,将必然地表现为前述套利过程和股票市场价格的大幅度下跌。

国有股的流通性折价用来冲抵流通股的流通性溢价,只是说明国有股没有得到本来就不属于它的这部分价值,并不是说流通性折价是国有股流通的代价,或者说国有股从流通中得不到任何好处。在国有股流通之前,国有股的转让基本上都采用了协议转让的方式,协议转让的价格是供求双方决定的价格,因此,是一种市场价格,是转让前后国有股都不能流通的市场价格。国有股流通价格也是一种市场价格,是考虑了国有股即将取得流通性后的市场价格。在正常情况下,国有股的流通价格将高于国有股的协议转让价格,这部分增值来源于国有股从不流通股到流通股的转变,是国有股从流通中得到的应得利益。

下图是国有股流通过程中不同类型的股票价格及国有股的增值示意图。

因此,在国有股流通中,以国有股的流通性折价补偿流通股的流通性溢价,是在保证流通股不吃亏因而避免套利下跌的前提下,实现国有股变现、增值和流通的强制性要求。

三、补偿流通股,实现国有股流通的多赢局面

从国有股减持办法出台至今,股票市场价格已经下跌了30%。股票市场的大幅度下跌激化了很多矛盾,强化了金融风险,并且使国有股减持本身也无法进行。一个相对稳定和气氛良好的股票市场是国有股流通和减持的必要条件。根据前面分析,如果流通股的流通性溢价得不到补偿,股票市场价格很可能跌到25倍市盈率的所谓无泡沫水平,意味着上证指数跌到1000点左右。换言之,从现有的1500多点还要下跌三分之一。这将是一个不堪设想的局面。

国有股方面作些妥协,对流通股的流通性溢价进行补偿,可以实现多赢局面:

第一、对流通股的流通性溢价进行补偿,可以稳定股票市场,为国有股的大量流通和减持创造良好的市场环境和社会环境,对国有股是有利的。

第二、国有股的流通价值直接取决于全流通股票价格水平,部分流通股票价格是全流通股票价格的最重要参照系,较高的部分流通股票价格可以保证较高的全流通股票价格,有利于国有股从流通中获得更大的收入。例如,部分流通股票价格如果是15元,全流通股票价格可能会在8-10元之间;要是部分流通股票价格跌至8元,全流通股票价格很可能连5元都不值。国有股流通价值是与股票的绝对价格水平相联系的。

第三、国有股顺利流通后,与流通前只能按协议转让价格出售相比,国有股实现了变现、增值并取得了随时可以变现的流通性。为此对流通股的流通性溢价作出补偿,使流通股在国有股流通中占不到便宜,也不吃亏是完全值得的。

第四、国有股的减持是逐步实现的,更大量的国有股是继续持有并转变成流通股。因此,国有股流通后,国家仍然是我国股票市场上最大的股东,与其他流通股股东的利益是完全一致的。股票价格上涨后,国家是最大的受益者。

第五、较高的股票市场价格有利于企业融资,有利于企业和经济的发展,对包括国家股东在内的所有股东都是有利的。

国有股的流通关系到上市公司改革,国有企业改革,乃至整个国有经济的改革,是消除我国股票市场最重大的结构性缺陷、实现长期规范发展的必要基础。与此相比,对流通股的流通性溢价补偿根本算不了什么。

股票短信一问一答,助您运筹帷幄决胜千里! 股票短信一问一答,助您运筹帷幄决胜千里!

|