���˲ƾ� > > �����ð�Сʱ��ר�� > ����

�����ð�Сʱ�������ձ��յ���ġ����ա���

|

| ���������յĹ�̨ |

|

| һ�ݺ��ձ��� |

��������˿���������ڵǻ�ǰ���˷ݱ��գ����������������չ�˾���⣬�ֲ��Լ�����ʧ������ȫ����������ı��յ���ȴ���������dz˿��ֶ����ǻ�����д��ʧȥ����ķ���Ч�����⾿������ôһ�����أ����ӡ����ð�Сʱ����Ŀ�ʹ˽�����һ��̽���������ǽ�Ŀ���ݣ�

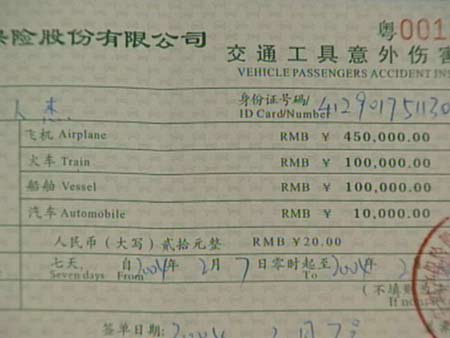

�����������õ���һ�ݺ������������˺����յı����������ɻ����˴�������ֱ��գ���ɫ�ĵף����Դ�ӡ�ĺ��֣���Ҷ���������Ϥ�������괺���ڼ䣬�Һ�ͬ������ɷõ�ʱ���ڼ�������ȴ���˺ܶ��ֲ�ͬ���Ƶĺ��ձ��գ����ռ���һ�£���Ҫ��������֡����ǹ��ĺ��ձ��գ����յ�������Ա�����ң���Щ���պ͵����������۵ġ����������ա�û������ÿ�ݵļ۸���20Ԫ����������Ͽ��Կ��������������ļҲ�ͬ�ı��չ�˾����Щ���յ�������Ҳ������ͬ���еĽС�����Ȩ��˵���顱���еĽС���ͨ���������˺����տ��������еĽС����α��յ�����ÿ�ֱ��ճб�������Ҳ�г��ж̣��е���7�죬�е���10�죬����Ҳ���Ų�ͬ�ı���������⸶�������������20����ߵ�������⸶45��Ԫ������Щ������һ����ͬ���ص㣬���Ƕ����ֹ���д�ġ�

�������չ������

���������ı��մ�Һ�İ������ǰ����ú��٣����Dz��DZ��չ�˾����ȫ���Ƴ�����Ʒ���أ����괺�ڣ��ҵ�ͬ�����˽����г��Ͻ����˵��顣

��������ʮ���ӣ����������˹��ݰ��ƹ��ʻ������ڻ���һ¥�Ĵ�������߷��֣����Ҵ��СС�Ļ�Ʊ���۵�Ҳ������ˡ����ۺ��ձ��ա�������������������š�����������˾�����Ƶ���Ʊ�㣬��������뵥�������ź��ձ��գ����������λ������Ա��ˬ��ľʹ�Ӧ��������

�������ߣ������Ᵽ����û�У���

�������մ�������������ѽ����

�������ߣ�����ʲô���գ��ǻ���Ļ�����д�ı��գ���

�������մ���������д�ġ���

����Ȼ����ֵ��ǣ���λ������Ա��û�оͽ����۱��գ����Ǵ��ż�������������һ�����ڣ��ڽ�����20ԪǮ֮�����õ���һ���ֹ���д�ı�����

�������մ�������ƽ���ģ�ƽ�����գ�һ������50��Ԫ����

�������ߣ�������������Ǯ����

�������մ�������50��Ԫ����

�������ߣ���Ҳ��20ԪǮ����

�������մ��������ԣ��ԣ�Ҳ��20Ԫ����

�������ߣ�����ǰ����Ǹ��ǻ���ģ���

�������մ������������40��Ԫ�����������ö�һЩ����

�������ھ���������۵㲻��20��Զ������һ����������ݡ�ҵ��Ĵ��ڣ����������ͬ����ѯ�ʣ��õ���ͬ���Ļش�

�������ߣ��������������𣿡�

�������մ�����������ѽ����

�������ߣ����������д�ģ���

�������մ�������������д�ġ���

����������60ԪǮ֮�����õ���3���ֹ���д�ı�������Ȥ���ǣ���Щ���������ƺͱ��չ�˾����ǰһ�Ҳ�ͬ��

�������մ�������20Ԫ����������ѽ�����DZ�50��7��ģ����dz�����֮����50��

�������ߣ����������ֻ����ܷɻ����𣿡�

�������մ����������˷ɻ���û���ˣ���ȥ���Ժ����˷ɻ����˷ɻ���û���ˡ������Ǹ�ֻ���ҷɵ��Ǽ�����ͷ��������Թ�ʮ�죬��ʮ������ѽ˯ѽʲô�����ˡ���

����������ҹ�ģ����ģ����С��Ϸ�������˾����������Ʊ����һ��˵����Ҫ���ձ��գ�������Ա��Ѹ�ٵݸ��˼���һ����̫ƽ�����ٱ��չ�˾�����ġ����α��յ�����

������ô���������ƻ���֮�⣬�����������Ƿ������������ֹ���д�ı����أ����߾������и�������ĵ��飬��λ�����������ҡ���ԭ��Ʊ���������߿���������ֹ������Ͼ�Ȼֻ����һ����Ϊ��������������˾������ҵ�Ĺ��£���û���κα��չ�˾�ı�־����Լ��ߵ����ʣ�������Աȴ�Եò����ں���

�������ߣ������û�б��չ�˾����ѽ����

�������մ��������Ҹ���˵�����˱���Ҳ�����������Dz��ǣ�����Ҳ������Ϊ����20ԪǮƭ�㡣��

�����������Թ����еİ��ơ���ɽ��Խ�㡢��ӵ�4������20��Ҳ�ͬ��ģ�Ļ�Ʊ���۵�����˰��ã����֣����еĶ�Ʊ��������۵ľ�Ϊ��ͬ���չ�˾����ͬ���Ƶ���д��������û��һ�Ҷ������۵��Դ�ӡ�ġ������ÿ����������˺����ա���

�������մ�������������д�ġ���

������������

�����ڹ�����Щ���յ�ʱ������Լ��Щ���ģ���Ϊ����ȥ��3�·ݵ�ʱ�����ͷ�����֪ͨ��ȡ�����ֹ���д�ĺ��������ձ�����Ҫ��������ȫ���ijɵ��ӱ�������ʽ���ۣ��¸�����11�£���Щ���ֽ�������д�������Dz�����Ч���أ��ڹ��ݣ��ҵ�ͬ�����˽ܶ�������⣬Ҳ�����˵��顣

������Щ��ͬ��Ŀ�ĺ������Ᵽ�����������ߵ�ʱ���մ���������ֱ��׳�ģ���������ĶԱ�������Ч�Խ��к�ʵ��ʱ���չ�˾�ʹ�����Ĺ�����Աȴ������ʣ����ܸ�����ȷ�Ĵ������յ���Ч����Ч������⣬��Ͷ������˵����������Ҫ�ģ��ҵ�ͬ�����˽ܼ������ۣ����ջ��ǰ�����������˸�ˮ��ʯ�����ֹ���д�ĺ����ձ�����������û��Ч�����������������չ�˾�ʹ���������ô�ش�ģ�

����Ϊ�˹���һ������ĵ��ӱ����������ķ����ۣ������ڰ��ƻ�����һ������������ۡ����յ��ӱ������ġ���������Ʊ�������˵��Դ�ӡ�ġ������ÿ����������˺����ա���������Ա�����ߣ��������ֵ��ӱ����ͻ�Ʊʹ�õ���ͬһ�����磬��˹����յ���Ϣ����ͻ�Ʊһ��������ԣ�һ���������⣬ͨ����ѯ��Ʊ�Ϳ������̵õ����յ���Ϣ��

�������ߣ�����Ϣ�Ѿ����������ˣ�����һҪ�dz���ɶ�±����������ߡ���

�������չ�˾������Ա������ѽ����һ����ǰ���Ʊ���������Ǹ��������������Ѿ���ʾ�����ˡ���

��������ӱ�����ͬ��������д��������Ϣ������ν��б�����أ�һ���������⣬�Ƿ��ܹ��鵽�ÿ����յ���Ϣ�أ��������������ֹ����������������һ���ʵ�ʱ�õ����������Ļش�

�������ߣ������Լ�����һ���𣿡�

�������մ������������Լ������ݵ�������

�������ߣ������Ǹ�����˭�أ���

�������մ������������չ�˾ȥ����

�������ߣ��������չ�˾ѽ����

�������մ�������ÿ��Ҫ�Ͻɵġ���

�������ߣ���ÿ�춼Ҫ������

�������մ���������ѽ����

������ô����Щ���۵����۵��ֹ������Ƿ���Ч�������Ƿ����������˵�������ڼ������ͻر��չ�˾�أ����߾������и�������ĵ��顣�ڹ�����Щ�ֹ�������һ�ܺ��������������Ʋ����չ�˾���ݷֹ�˾��Ҫ���ѯ������Ľ�ͨ���Ᵽ�յĵ���Ȼ��ȴû�н����

�������մ����������Ǹ����߰��㣬���Ǹ����յ���֪��������͵͵��ġ����˺ö���ˣ����ݽ���ȥû����˭Ҳ��֪����û����ȥ�Dz��ǡ�����ȥ����һ�£�ȥ����һ�£�����û�л�������

�����������������̫ƽ���չ�˾���ݷֹ�˾��ѯ����ͬ��û�н����

�������ߣ�������ʲô�ط��أ���

�������մ��������������Ҳ�֪���������

������������û�е�����������̫ƽ���ٱ��չ�˾���ݷֹ�˾��ʾ������ġ�̫ƽ�й��С����յ�ʱ������̫ƽ���ٵĹ�����Ա��ȻҲû�м��������ı��յ���

�������ߣ�������ǰ�������ֵ���û�У���

�������չ�˾������Ա��������ǵ�һ�Σ������ڹ�����߿�������

��������̫ƽ���չ�˾���ݷֹ�˾����ظ����˵�֪�������ڻ��������������DZ�Ӧί�������緢�۵����α���ʱ��Ҳ�Ե�ʮ�ֳԾ���

�������չ�˾������Ա������������dz�Խ����Ȩ�ޣ��Ϳ��ܴ����㳬Խ������Э��Ĵ���Ȩ�ޣ��������Ǵ�����Χ�ˡ���Ϊ���Dz���ֱ�������˲������ǵĹ�˾��ֱ����������㣬�����Ǵ���ҵ���п������Ҫ��һ�£��п����Ǵ����㣬�����˴���Ȩ�ޡ���

���������˸е�������ǣ���ƽ���Ʋ����չ�˾���ݷֹ�˾�����߽��ڻ������ġ�ƽ����ͨ�����˺����յ�����ʾ�������ղ�����ظ�����ʱ��ȴ��֪��һƷ������ȥ����Ѿ��ڹ����г�ֹͣ�����ˡ�

�������չ�˾������Ա�������������������ģ���

�������ߣ��������ڻ�����ġ���

�������չ�˾������Ա����������������ѽ������11�·�֮���ڻ�������ȫ��ͣ������ˡ���

�������ߣ�������˵�������ڲ������ڻ����������ڹ�������������Ͳ���������

�������չ�˾������Ա���������������ڲ���������

������ô�������Ѿ�ֹͣ����3�����µĽ�ͨ������Ϊʲô�����ڹ����г������أ�ƽ�����չ��ݷֹ�˾�Ĺ�����Ա�ں˲�֮������ߣ���ݱ�����ƽ�������麣�ֹ�˾�����ŵģ�ֻ�����麣�г����ۣ�����������г�����Ϊ��Ҫ��ԭ���Ǵ�����Ϊ��ıȡ���ߵ�����

�������չ�˾������Ա�����ڰ��ƻ�������һ��һ���˽�������������������浼�������һ�㡣��

��������ƽ�����չ��ݷֹ�˾�Ĺ�����Ա�е�ͷ�۵��ǣ������ֹ�����û�з�α��ʶ����������ʮ�����ף���ˣ���ʹ��רҵ�ı��մ�ҵ��ԱҲ�����жϳ���ЩΥ����۵ı��������Ǽ١�

�������չ�˾������Ա�������ڼٵģ������ĺ��ѷ֣��������ǡ���

�������ߣ�������רҵ��ʿ�����ǹ�˾�ı������Ƕ�������������

�������չ�˾������Ա����������������к�������ǩ���ġ���

�������չ�˾����Щ�ش���������˺ܳԾ�������Լ�����Ϊ�����Ǻų��Dz����κ����εġ���ʮ��Ǯһ�ݵı�������Ȼ���Ǹ�����Ŀ�������Ͼ�������һ��ƽ������������ӹ��ݻ�����ʱ��������Ȼ�������������ı��������ۡ����յ������ߵ�����Щ�ֹ���д�ĺڱ����˽�����أ������ֹ���д�ļٵĺ��������ձ������ӵ��������ߣ������չ�˾�����ĺ�������������Ҳ�ܵ��꼰����ô������˭����д���������������úô��أ������浽����ʲô�����������أ�

�����ڹ��ݰ��ƹ��ʻ��������������50���ÿͽ����˵��飬���ݰ���1�������ɻ�ʱ�Ƿ�Ṻ�ձ���2�����ձ���ʱ��ѡ����д�������ǵ��ӱ���3��������֮����ѱ���ƾ֤���Ϸɻ�4�������պ���֪ͨ���˻����ѡ�

�����ڵ�һ������У���ʾû�б�Ҫ�����յ��ÿ�ֻ��10�ˣ���40���˿ͱ�ʾ�Ṻ���գ�����ռ����80%��

�����ÿͣ���ÿ�ζ��Ṻ���ա���

���������ǻ�ѡ���ֹ��������ǵ��ӱ���һ���У�����6����Ϊ���ӱ����İ�ȫ�Կ��ܸ��ߡ�����ֻ��12%��

�����ÿͣ�����ȥ����������еı��������ֹ�д�ġ�����д�ģ����ǵ��Դ�Ļ�����û��û�м�������

�����������44�����ʾ����ν����������90%��ԭ���Ǹ�����������ֱ�����ʲô����

������������������У���36�˱�ʾ���ڻ�ѡ���ڻ�����Ʊ�㹺���գ����ϰ�߰ѱ���ƾ֤���Ϸɻ�����һ����������70%����40�˱�ʾ���ڲ������ķɻ��������⣬���������������֪ͨ�����Լ�������ij�ֱ��գ�����Ϊ80%��

�����ڵ����У����ѿ������������ڴ��ÿͲ����˽�ʲô�������ĺ��������գ��ֹ������͵��ӱ�����������ʲô�������һЩ���չ�˾�ʹ����̲��ø�����Ŀ�Ķ��������յȲ�Ʒ��������ɵ��Գ����ĺ��������ա������ھ���������ÿͲ���֪�飬��ˣ����ǹ���������ֹ��������������յ����á������������յ������Ʒ�Ĵ�������Ҳʹ�������ĺ��������յ������ܵ��˲�С�ij����

���������к���Ͷ������˾�ƻ�������������־�����������������½�����ȥ��ͬ������ں��¥�ĵ��ӱ�����������������½���30%���ҡ���

���������а��ƻ����ǻ����ù�˾��Ʊ������˾������ȥ��3�·ݵ��ӱ����ոտ�ʼ��ʵ�е�ʱ��ÿ���µ�������Լ��12�����ҡ�����ƽ�����������½��ˣ�ƽ������ÿ������7��࣬������˵�½���40%����

�������ҵ�ͬ�����˽��ڱ��չ�˾�ͱ������۴����������������ݽ��вɷõ�ʱ���չ�˾�ĸ��������ܺ��ߵĽ�ɫ���ͼ��߽����˹�ͨ�������ǵ�˵�����������յĺ������յĶ��ܵ���д�ٱ����������չ�˾˵����Щ���DZ��մ������ǵĻ���

�������չ�˾˵���Ǵ����˱��Ź�˾������д��������ȡ�����ʵİ취��ƭ�˱��չ�˾����˾��Ͷ���˶����ܺ��ߣ�����֪�������˷��������չ�˾��û�в�ȡ�κ��ж�ȥ��ֹ����ô�����м��������䵽������ν��е��أ�

�����ڱ����ĺ�����

������ʵ�������������Ļ���˵������һ��̰�֣�����������ԭ����ʮ���ұ��չ�˾���ϳб������ι���������ֳɣ�֮���Ը���˾�Ƴ����Ե���д�������������ں���������г����Լ�����������Ǯ��ԭ����Ϊ���кܸ������������뱣�մ����˱����Ǹ�̰������������ǰ���������ñ��չ�˾�����������գ��������ߵ�ȴ����ٳ�ŵ�����ص���˾����������������ҵ���������Լ������������ֽ���DZ��չ�˾ԭ��û���ϵ��ģ����ڱ��չ�˾�����������ξ����ʱ����һ���˺�����ط������г��ϵ���һ���⡣

����Ϊʲô������ô������Ʒ�������ж���أ�

���������У����߷��֣���Ȼ������Ʊ�������۵���ν���ձ�����Ŀ���࣬�б��Ĺ�˾Ҳ������ͬ����������Ҳ���Ų�С�ij��룬���Ǹ��ౣ�����ۼ�ȴ����20Ԫ����ôÿ��һ�������ı��գ�������������Ǯ�أ�

�������մ������������Ᵽ����������18ԪǮ����

�������ߣ���������һ��ֻ��2ԪǮ����

�������մ�������ֻ2ԪǮ����

�������ڹ��ݰ��ƻ���2¥����������Ӻ����յ�ר����λ������Աȴ�����ߣ����۵��Գ����ĺ��������պ������ֹ������������������Ե�����

�������ߣ�����������������Dz��DZ���������ҪǮ�Ķࡣ��

�������չ�˾������Ա�����ǿ϶��ģ�����ֻ1Ԫ��Ǯ����������ʮ��ԪǮ����

�������ߣ���20ԪǮ����ֻ��1Ԫ�࣬������ʮ��ԪǮ�������ܰɣ���

�������չ�˾������Ա���������ñ��������5ԪǮ�õġ���

������ô��һ���ֹ������Ľ��۾����Ƕ���Ǯ�������������ֹ�������������ж����أ��ڹ����ж�ɽ����һ����Ʊ���۵㣬��������������Ա�����������ʱ�����ȵõ����������Ļش�

�������մ�����������һ�ű���ֻ2ԪǮ����

����Ȼ���������߽�һ���������һЩ�ֹ���д�ı��յ���ϣ���۸��������Żݵ�ʱ�������Ʊ���۵���ϰ������˾��裬�������������ʡ�

�������մ�������һ�����ǽ�1��ݡ���

�������ߣ����ӱ��չ�˾�����

�������մ��������ԡ���

�������ߣ�������Ҫ��1��ݵĻ������չ�˾�������Ǯһ�ݣ���

�������մ�������˵ʵ�����ü�ԪǮ����

�������ߣ�����ԪǮ��˵����

�������մ�������7Ԫ����

��������ϰ廹�����ߣ����ڱ��չ�˾�Ĵ�������������ۼ۽ϵͣ�������ȡ���������ķ�ʽֱ�����ϸ������̣��ɴ��������з��䣬�������ۡ���ˣ���Ӫ�������ֲ�������ߣ����������ٶȺܿ졣

�������մ�������������ϵ�õģ����������һ�飬һ����1��ݵģ�Ȼ����ˡ����2ǧ������3ǧ�ġ���

�������ߣ����ʱ�������ꣿ��

�������մ����������Ŀ��ء���

��������ƽ�����չ��ݷֹ�˾�������ղ���һλ������Ҳ�����ߣ����ڵ��Գ����ĺ��������յĴ�������ִ�б����ͳһ�涨��8%�ı�����ˣ�����������һ���ۼ�Ϊ20Ԫ��������ӱ���ֻ���õ�1��6Ԫ����ɣ�ԶԶ���������ֹ������ߴ�10��Ԫ����ɣ�һЩ�����̲�ϧα���ֹ���������ıȡ�߶�����

�������չ�˾������Ա���������̰������ǵĺ����ٸ�һ�ţ��������ǵ������ǵģ���ʱ����˵���������ˣ��һ����㡣��

�������ߣ����������ӵ���˵���ǰ�20ԪǮȫ�ˡ���

�������չ�˾������Ա�����ԡ���

����ͨ�������ֹ�����IJ���IJ������Ǵ����̣������У�һЩ���չ�˾��֪���˻������ߣ����ڵ��ӳ����ĺ����ղ�ȡ16�ұ��չ�˾�����ķ�ʽ����ˣ���ȡ������Ҳ���밴�������з��䣬ͬʱ��Ҫ֧������һ�ʲ�С�ķ��ã������ұ��չ�˾���з��۵ĸ��ֽ�ͨ�����յ��������ɱ���˾ȫ����ȡ����Ҳ��һЩ���չ�˾�����������ơ������ա�����������Ʒ�ֵ���Ҫԭ��

�������չ�˾������Ա���������������Ǽ����ڻ����������ǰ��ƻ����յ�Ǯ����ЩƱ���Ǹ��Һ��չ�˾������Ʊ���յ�Ǯ���Ǹ���������ȫ�����Ĺ�ϵ����

����ר��ר��

��������ƾ���ѧ����ϵ�����κ����ս����������¶��д��������è����ˡ�2002��5.7����֮�����ͷ��ֺ����������ڱ��պ˲��ʱ�����˺ܶ����⡣���������յ��е����ٱ�����������ȱȽ��ǡ�����������������������ķ�����

�������ߣ�������ʲôʱ����������������յ��У�������������ڵģ���

��������ƾ���ѧ����ϵ�����κ����գ���2002�����кܶ�ѧ�����������ռ�����һЩ�����������ű�������˾������û�е������������һЩ��û�е��ġ���

�������ߣ��������ʲô���Ľ���أ���

���������գ����ܼ������������֮��ͨ������������������������������һ���Ϸɻ�����������֮�����Ҳ����ģ��Ҳ���֮�������û�е�����

�������ߣ������п��ܸ����͵ò���ʲô�⸶����

���������գ����ǵġ���

�������ߣ�����������ǰ���ĵ��飬���������Dz���ֻ��һ�����������ֵĸ�����Ϊ������Χ�ж��

���������գ������ǵģ�Ӧ����ȫ������Ҫ���еĻ������������������

�������ߣ�����ôΪʲô�г��ϻ���������ֹ������أ�����ͱ��չ�˾֮����һ��ʲô��ϵ����

���������գ������ֵ���һ��������ǣ����DZ��չ�˾ͨ���ʹ�����˾ǩ��һ��������ͬ����������ķ�ʽ�����Ǻܶ�����»����һ�ֲ�����ķ�ʽ���Ұѵ����������㣬�ֹ�������Ӷ����ߴﵽ70%��Ҳ����һ��Ʊ���Ϊ20Ԫ���ֹ�������5ԪǮ�������㣬��������ô���Ҿ�ʧ���ˣ���Ҳ��Ը����ʡ���

�������ߣ�����ΪʲôҪ������һ�۱�һ�ۣ���������Ϊ��ʲô�أ���

���������գ������档���ʵö����ҵ���Ӱ�����������ҹ������ϸ���Ҳ����Ӱ�������������������ʹ���һ����һ�۱�һ�۵�״̬��ά����С���ŵľֲ�����������˹�������ߵ����棬���չ�˾�ʹ�����֮���γ���һ�����������������ι�ϵ����

�������ߣ����Ǹ�����ĵ��飬�����˭��Ϊ������������ֹ����յ���ʼ��ٸ�ߣ���

���������գ����Ҹ�����Ϊ���Ǹ��ڱ��չ�˾�ͼ�ܻ��ء����һ������������ܻ�����һ�����ȡ���ֹ���������������Υ���ģ�Υ���ҾͿ���ץ�㣬�������߿���Ͷ�߾ٱ���Ҳ������ȫ��û�н�����ҵ��˽���ȥ��3�·ݵ�ʱ������������һ���涨������˵���еĺ��������ն������ɵ��Գ��������������ֹ�����д����

�������ߣ�����Ϊʲô������Ϊֹ�����ڻ��������ĵط����ܹ��������ֹ����յ�����

���������գ�������ȡ��һ��͵�������ķ�ʽ���������ǵ��Ա������������ģ�������ġ���Ϊ�����Ƶ��Ǻ����ձ������������ֹ�����û��˵��ģ��һ�һ�����֣�������ͨ��ʲô��ν�Ľ�ͨ���⣬����������ƽ�����������⣬������ƺ����ס���

�������ߣ���ץ��һ�����߿��ӣ�����һ��������Ϸ�����������ֹ�������©���ܹ��������ڡ���

���������գ����ǵġ���������й�����ᣬ2��9���´�һ��֪ͨ��ȡ�����е��������Ᵽ������ֹ���������

��������

���������ջ�������������һ����Ϣ�������ĵIJ����Ǻ�������һ��Ʒ�֣�ֻҪ���ֹ��������������ⱻ��ٵĿ��ܡ����ڽ��캽�����г�������д�������ĵ���������ս��ҵ����ʿҲ���������ǵĿ�����

������һ���Ƴ������յ��ӱ�������̫ƽ�������Ϻ��ֹ�˾���ܾ����쾴��˵��Ŀǰ����״�����ؽ����������ĺ������г���������������������Ŀ�ŵ����ַ������ߵ�Ȩ�档

������̩���չ�˾�����պ˱��˳������ܱ���Ŀ���߲ɷ�ʱ˵���г��ϳ��ֵ����ּٱ���ʵ��������������������ҵ����������Ŀ�е��������DZ��չ�˾�����������ջ���ֻ���ϸ����ɣ����ܱ���Ͷ���˵�Ȩ�档

�����й������ѧ���ڱ���ѧϵ�����ź���˵���г��ϳ�������û�е��ļٱ�������Դ���ڷ��ɲ���ȫ��Ҫ��ž���һ���ͱ�����ƶ��Ͻ�ȫ�����г����ֹ������������մӱ����г���ʧ��

����ȫ��ʮ����ʦ���ɶ�Ŀǰ�ٱ�������ɵľ��棬�ӷ��ɵĽǶȽ����˷������������ż�����Ȳ������dz���������Ч�ֹ���������Ҫԭ�Ӵ������ȣ��Ե����˽��б�Ҫ�ľ��ô������������Υ��������Ϊ�ģ���Ҫ�����������Ρ�������������ɱһ�Ӱٵ����ã��������屣���г��ļٱ�����

���������ð�Сʱ�����ߣ����˽� ۳���� ����ƽ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� һ�����˽�

- �ؿ� ���˽ڶ��� ��ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� ������������

- Ī˹�Ƶ�������������ը

- ��ͼ�塿 С������ЦͼƬ

- ������ɫ �����İ�

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�