|

|

李向阳:全球经济增速放缓 前景充满不确定性http://www.sina.com.cn 2007年12月24日 06:52 人民网-人民日报

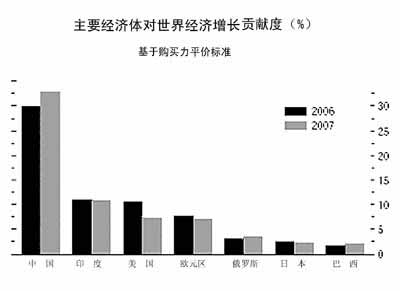

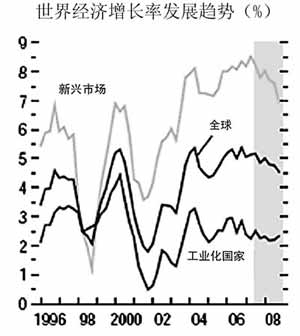

中国社会科学院世界经济与政治研究所副所长 李向阳 2007 全球经济继续保持增长,但呈减速与动荡特征。主要表现是:美国房地产价格下跌引发的次贷危机已波及主要发达国家的金融市场;国际石油价格连续冲击100美元/桶大关;美元汇率下跌与全球流动性过剩使全球通货膨胀风险加大;发达国家的经济与世界经济总体增长减速。在这些因素合力作用下,今年世界经济的增长率将从2006年的5.4%降为5.2%。 2008 世界经济的增速将进一步放缓,因为引发全球经济减速与动荡的因素仍在发展中。由于世界主要经济体的周期非同步性,尤其是新兴市场经济体保持强劲增长势头,全球经济仍将维持温和增长,发生经济衰退的可能性不大。国际货币基金组织预测,明年全球国内生产总值的增速为4.8%;在发达国家经济增长2.2%的同时,发展中国家经济将增长7.4%。 美国经济: 衰退风险明显加大 2007年前三个季度的统计数据显示,美国经济仍维持强劲增长势头,房地产市场价格的下跌和次贷危机带来的后果尚未完全显现。预计从第四季度开始,增速将迅速下降。这种延迟效应使美国经济2007年增长率超过2%。支撑美国经济增长的主要推动力仍然是个人消费支出。与此同时,失业率一直维持在历史低位也对消费者信心构成了强有力的支撑。 2008年对美国经济而言,唯一值得乐观的因素是净出口。由于美元大幅贬值以及美国以外的经济增长相对强劲,美国的贸易逆差会继续呈下降趋势。房地产市场价格与次贷危机预计至少到年中才能降到谷底。理论上,美联储还有相当大的降息空间,但通货膨胀风险加大会限制美联储的政策自主性。因而,2008年美国的经济增长速度预计在1.5%―2%之间。如果房地产市场价格下跌与次贷危机诱发全球性的金融危机,美国经济发生衰退的风险将会加大。 日本经济: 走势波动引人关注 日本经济本轮的增长周期始于2005年,目前尚未进入周期的下降阶段。2007年,日本经济前三季度呈现出波动走势,第二季度出现了负增长,这主要是由投资下降造成的。但是,日本个人消费需求一直保持正增长,净出口,尤其是对中国的出口增长,成为促进日本经济增长的两个积极因素。当前,日本经济面临的结构性问题依然是通货紧缩风险。这也是日本中央银行迟迟不愿升息的主要原因。通货紧缩风险同时还使个人消费需求具有不稳定性,加上对净出口的依赖较高,2007年日本经济增长将会随全球经济增长减速而放慢,预计会从2006年度的2.2%轻微降为2.0%。 2008年,日本经济面临的积极因素是东亚经济高速增长,无需担心房地产市场价格下跌,不存在通货膨胀风险。因此,经济增长率只会略微降低到1.7%―1.8%。 欧元区经济: 复苏呈现可持续性 欧元区经济从2006年开始步入新一轮上升周期。与以往的经济复苏不同,此轮复苏具有明显的可持续性。这是因为困扰欧元区经济多年的失业问题开始改善,失业率从年初的7.8%降到9月份的7.3%,相应的经济增长呈现出内需拉动特征。2007年尽管欧元对美元升值幅度很大,次贷危机也严重波及欧元区金融市场,但该地区经济增长仍然保持相对强劲势头。在三大经济体中增速是最快的,预计可以达到2.6%,这是多年来少有的现象。 2008年欧元区经济陷入衰退的可能性很小。目前,欧元区经济存在的突出问题是欧元升值对出口的冲击,通货膨胀出现了上升趋势。因此,2008年欧元区经济增长速度也将放慢,预计在2.1%左右。 新兴市场经济: 国际分量不断加强 与发达国家相比,发展中国家经济今年预计增长8.1%,与去年持平,尤其是新兴市场国家,继续保持强劲的增长态势,其对全球经济增长的贡献度越来越大:今年,全球经济增长的50%来自中国、印度和俄罗斯。新兴市场国家已经成为全球经济增长的主要推动力,这将在一定程度上缓解美国经济增速放慢对全球经济增长所产生的影响。据国际货币基金组织10月预测,2008年,中国、印度、巴西、南非和俄罗斯的经济增长速度分别为10.0%、8.4%、4.0%、5.1%和6.5%。 鉴于美国经济减速和新兴市场经济强劲增长前景并存,人们开始关注新兴市场经济,尤其关注东亚经济的增长是否与美国经济已经脱节。尽管美国经济减速对新兴市场经济的负面影响没有以往那么大,但做出新兴市场经济的增长与美国经济已经脱节的结论还为时过早。新兴市场经济之所以走出相对独立的增长轨迹,一方面反映了其自主增长能力的提高,另一方面,是由于迄今为止发达国家三大经济体的周期非同步性。目前,次贷危机尚未波及到全球金融市场,但新兴市场国家对此切不可掉以轻心。这是2008年整个新兴市场经济面临的最大风险。 世界经济: 前景充满不确定性 2008年全球经济面临的风险主要来自次贷危机、国际油价、美元汇率和通货膨胀4个方面,这些因素相互交织在一起,使世界经济前景充满复杂性和不确定性。 次贷危机是否诱发全球金融危机?始于2006年的美国房地产价格下跌至今没有止跌回稳的迹象。一般认为,2008年年中,美国房地产市场价格会跌到谷底。按理说,由此引发的次贷危机也将走到尽头。但它作为一种金融现象本身具有放大影响的功能,其引发的连锁反应很难在房地产价格结束下跌后随之消失。因此,次贷危机会否导致全球性金融危机还有很大的不确定性。 从短期看,最大的风险是金融市场的信心受到了损害,导致融资成本上升;从中期看,发达国家货币管理当局的降息与注入流动性资本的措施有可能加剧全球流动性资金过剩,为通货膨胀埋下种子;从长期看,次贷危机有可能改变金融市场的运行方式,如:风险定价机制、市场评级机制,等等。尽管次贷危机的影响是多重的和严重的,但就其短期走势而言,不太可能引发全球金融危机。 油价是否继续攀升?油价的迅速大幅上升将成为2008年全球经济增长的一大威胁。对于此轮油价上升及其未来走势,从供求方面看,主要原因是国际石油市场上的投机、美元汇率下跌和对未来石油供给安全的担忧。促进和阻碍未来油价上涨的因素参半:中长期内的发展中国家经济高速增长,对石油进口的需求必然增加;短期内,全球经济增长速度的放慢将减少对石油的需求。在国际游资找不到合适的投机领域之前,国际油价短期内仍有可能创出新高,但因2008年全球经济减速的可能性非常大,油价回落将是不可避免的。 美元汇率是否陷入无序调整?迄今为止,美元一直呈有序贬值的态势。然而,美国经济减速、次贷危机和发达国家利差的扩大,均使人开始担心这种有序贬值会不会发展到无序贬值。一个基本的判断是,尽管美元无序贬值的风险加大,但短期仍然会维持有序贬值的格局,因为美国经常账户收支已经开始改善。美国致力于通过双边途径有选择地压一些货币对美元升值,而不是采取一揽子式贬值,以避免挫伤市场对美元的信心。 通胀是否死灰复燃?随着美国房地产价格下跌、次贷危机恶化,货币管理当局对货币市场紧急注入流动性的同时开始降息,发达国家通货膨胀抬头的风险进一步增加。由于贸易失衡尚未找到有效的调整出路、美元贬值和顺差国外汇储备增加,顺差国的通货膨胀压力也开始显现。而不断攀升的高油价正在通过成本推动渠道为通货膨胀增加新的助推力。因而,2008年全球通货膨胀的风险将会受到各国政府的高度关注。 (本文图表资料均来自国际货币基金组织《世界经济展望》)

【 新浪财经吧 】

不支持Flash

|

|||||||||||||