���ˣ�2015���ܷ��� �ֽ�Ϊ��

����������ҵ��������ѧ��Andrew Lapthorne���ڷ���������Ϊ��ȫ��������Եĸ߹�ֵ��DZ�ڷ�����ζ��2015���ܷ��ս�����Ҫ�������ȫ����ת�ã����еIJ����ʽ�������ӡ�

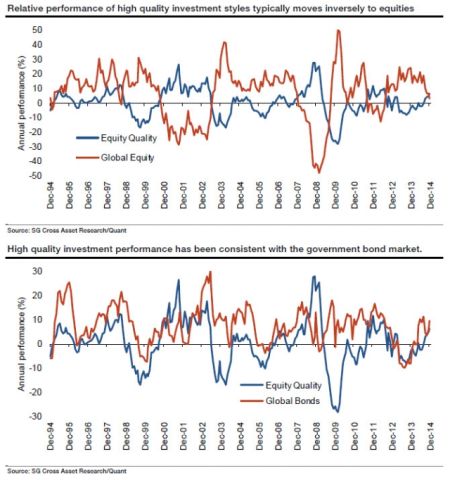

����Lapthorne��ʾ��2014��ƫ�������ʲ�(��Ʊ)��Ͷ�������ȫ���ծ�����ʵĵ�������ʮ�����ơ���ͼ������ʾ��ƫ�������ʲ�(��Ʊ)��Ͷ�����漸����ȫ���ָ���ֳ��ָ�����ԣ�����ծȯ�г��ı���ȴʮ��ͬ����

������һ���۲첻�ѷ��֣���ȥ���꣬���߾ʹ���ʮ�����Ե�������ԡ�Ͷ�������ʺ�ծ�����ʺܿ��2014���������ȫ�÷Ż�����������Ӧ������Ҫ��ָ��2014���°�����������֡����仰˵��������[��]�ġ�����Ԥ�ڡ�֮�£�Ͷ���߶Թ��и��з���ƫ�ã����ǶԾ��÷���ƫ��ȴ��Ա��ء����û����������2014���°���ȫ�汬����������Ʒ�۸�ͨ��Ԥ�ڼ��������پ�����ߵ�/�Ż���

��������֮ǰ������Ϊ��2013��5������������QE��Ԥ�ڵ��µĿֻ����������֮������ȫ������ǰ�����ʣ����к�ծ�ж������ַ�����Ȼ����ʵ������ǣ����е�ȷ�����˷�����ˢ�����¸�(��Ҫ����Ϊ�������ҵ�QE���ߺ�Ԥ��)�����Ǿ���ȴû����ǿ�ļ�����Ҫ�г�(����ʵؽϺõĹ�Ʊ)���ּ�����ȫ��˾������ֻ����˵Ⱥš�

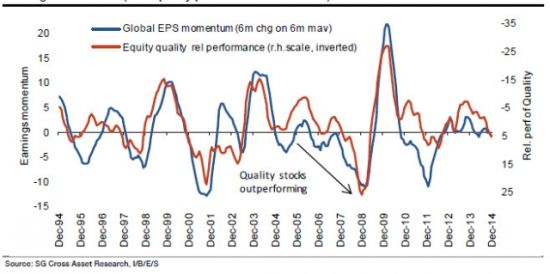

������ˣ�����������QE�������г��仯����Ҫ���أ����ñ��ֲ�����ǰԤ�ڲ��ǹؼ������2015��ȫ����Ȼ���ԣ���ô��ծ�г����к��п������������ԵIJ����ԷŴ�

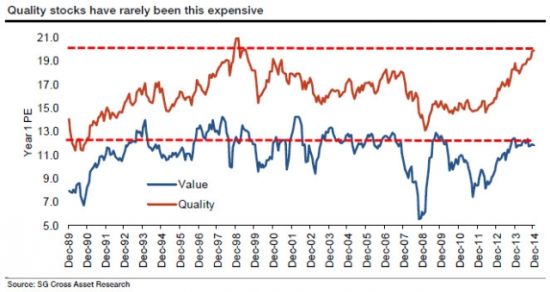

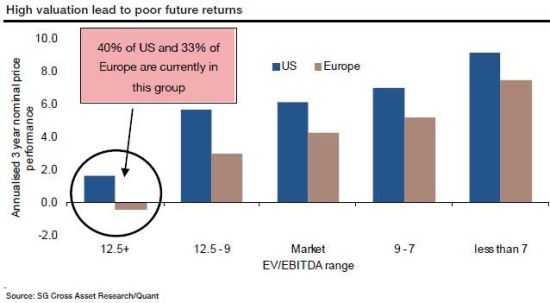

��������ƣ�����ɼ����е����ս������Ŀǰ���Եļ�ֵ�߹��������Ǽ�ֵ�ͻ��dzɳ���˾�Ĺɼ۶����ڸ�λ��ͼ����ʾ��ֻ���ڿƼ�����ĭʱ��1998/1999ʱ�ڲ������Ƶ����Ρ�

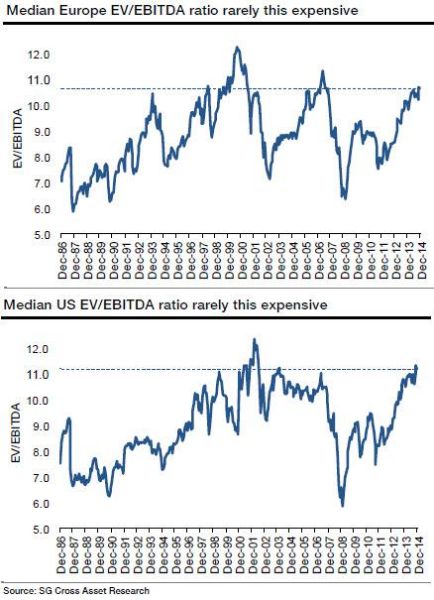

����ŷ���������е���ҵ��ֵ����(EV/EBITBDA)��ֵҲ���ֳ�����������ɼ�����ƫ�ߡ�

������ʷ�������߹�ֵͨ����ζ��δ�����г��ر����������룬�������ٴ����ʧ�ķ��ա���������1989������һֱ���õ�EV/EBITBDA��ֵģ�ͣ�����Ԥ�ƽ������ɵ��������ֻ��1.6%��Ͷ��ŷ������������ٿ���

�������ۣ����������Ĺ�ֵѹ�����г����������վ��ֱ�Ϊ������Ȼ����õ�ѡ�������Ѿ�������Ͷ������еĹ�Ʊ�������������Ϊ�ϸ�Ĺ�ֵҪ����Щ�ʲ���ծ����Ϊ���룬���ҷֺ�϶�Ĺ�˾������Ҫ��������Щϣ���е�������߷��յ�Ͷ���ߣ��۽��ձ��ķ���ȫ���ֵָ��������Ϊ�ο������ǿ��ǵ���ֵ���⣬��ܷ�����Ȼ��2015�����Ҫ����

����������Щ�п���α��ҵ�������й�˾�����ǽ����ܻ��߿������ա�2014���ձ���ŷ���ж���֤�����ƹ�˾�Ĺɼ۴����������Ϊ����Ҳ�������ͬ�Ľ����

�������ĵ��˻�����

�۽�

- ħ��ڴ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�