G7和巴西、俄罗斯、印度、中国这金砖四国(BRIC)2014年将需要为各自国家的主权债务融资7.43万亿美元。在债券收益率开始走出创纪录低位之时,如此高额的举债需求无疑给努力缩减预算赤字的国家带来威胁。

彭博数据显示,继2013年发债总额由7.6万亿美元降至7.43万亿美元后,上述11国2014年的发债规模将与2013年相差无几。计入利息之后,2014年11国再融资的债务规模将增加约7120亿美元,增至8.1万亿美元。

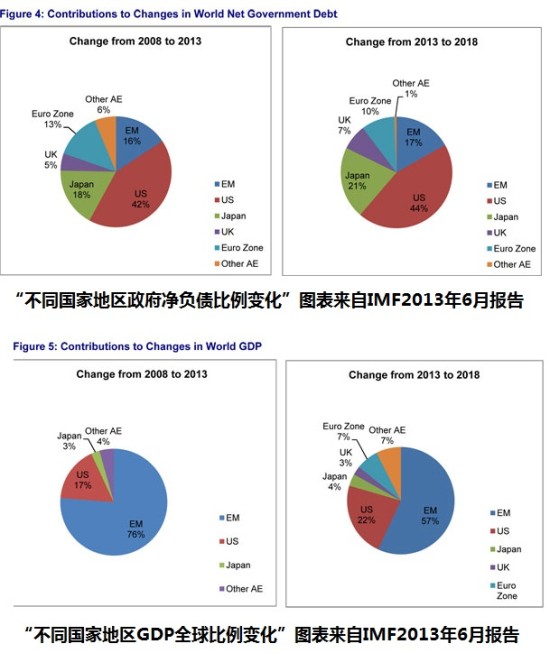

预计全球最大债务国美国的发债占比最高,2014年的市场交易债券规模将在11.8万亿美元基础上增加约1870亿美元。

俄罗斯、日本和德国的融资需求将减少,意大利、法国、英国、中国和印度的这类需求将增加。

中国今年的到期债券金额将增加12%,增至1430亿美元,规模居新兴市场经济体之首。

预计日本今年再融资的发债规模为2.38万亿美元,比2013年减少9%,德国今年的发债减幅约为5.3%,减至2680亿美元。

发达国家的预算赤字比已经由巅峰期2009年的7.8%降至4.1%,但仍然远高于本世纪危机爆发以前的水平,相当于截至危机爆发时十年内平均赤字比的2倍。

截至2013年12月底,全球政府债券收益率升至1.84%,全年上涨0.41%,涨幅创2006年以来新高。

这使得各国政府每举债1万亿美元全年需支付的利息增加了41亿美元。

随着全球经济逐步好转,美联储缩减购买美国国债等资产的QE规模,今年收益率可能还会上涨。

法国农业信贷银行欧洲利率策略主管Luca Jellinek预计:

许多发达国家的再融资需求依然高企,特别是美国。

关键并非供应,而是需求。

在经济增长回升的同时,需求随之减少,我们预计会对借款成本施加压力。

经合组织(OECD)预计,该组织34个成员国2014年的债务与GDP之比将由2013年的70.9%升至72.6%。2007年这一比例仅有39%。

摩根大通资产管理公司固定收益国际首席投资官Nicholas Gartside指出,

尽管债券方面有所好转,仍要经历许多去杠杆。去杠杆过程还在继续,将持续多年。

汇丰全球固定收益研究主管Steven Major认为,外界预测高估了政府债务成本上升的可能性,因为全球经济复苏仍脆弱,而且开始出现通缩。