作者 | 乐呦

流程编辑 | 小白

“

美女掌门人。

”

“眼见他起高楼,眼见他宴宾客,眼见他楼塌了”,这句话形容电子烟一些厂家一点不为过。

2018-2019年电子烟在国内开始野蛮生长,品牌商、加工厂如雨后春笋般纷纷入局,大有和传统烟草分庭抗礼、划江而治之势。

各种广告更是狂轰滥炸,但青少年逐步受其负面影响,电子烟的危害也接二连三被媒体报道。国家逐步出台规定,如“禁止向青少年销售电子烟”、“禁止电子烟广告、网络销售”等等,致使一夜之间潮水退去。

身上还挂着个大裤衩的,就算幸运了。

今天主人公,雾芯科技不仅裤衩完好无损,而且大金链小金表、一天三顿小烧烤活得美滋滋,还一路小跑地奔向了财务自由的纽交所。

一、成立三年即上市

雾芯科技(RLX.N,公司)成立于2018年1月,主营电子雾化设备(俗称“电子烟”)的研发、生产和销售。

公司采用VIE架构,其国内的经营主体为北京雾芯科技。

(来源:招股书)

电子烟分为加热不燃烧设备(烟草型电子烟,通常不认为是电子雾化设备)和电子雾化设备(蒸汽型电子烟),区别在于前者将固体加热变成气体、后者将液体加热变成蒸汽。

按照雾化液添加方式,电子雾化设备可分为开放式和封闭式两种。开放式电子雾化设备需要自行注入雾化液,注入量、温度均可调节;而封闭式电子雾化设备则预先设定好,不可调节,但方便、易用,在市场上更加受欢迎。

封闭式电子雾化设备由雾化杆(烟杆)、雾化弹(雾化器或烟弹)构成。

雾化杆内含电池等供电零件。

(来源:公司官网)

雾化弹含雾化液(烟油)及雾化芯,其中雾化液主要由丙二醇、甘油、尼古丁、香料等构成,而雾化芯用于加热将雾化液转变为蒸汽。

(来源:公司官网)

雾芯科技以“悦刻”进行品牌运营,主要销售封闭式雾化设备(封闭式电子烟)及雾化弹,前者是一个硬件产品,可较长时间使用;后者为消耗品,需要复购,公司开发如薄荷、绿豆沙冰都不同口味雾化弹供烟民选择。

雾芯科技的实际控制人为汪莹,间接控制公司58.7%的股权,为第一大股东,同时也是一名80后。

(来源:招股书)

三年左右时间,2021年1月22日,公司登陆纽交所,开盘当天市值即突破3000亿人民币,当天汪莹成为新晋女首富。

截止2月23日,市值约合2000亿人民币,其成功离不开巨大的电子烟市场。

二、巨大的市场空间和极低的渗透率

国内烟民的数量2019年约2.9亿,比第二到第九名国家的烟民数量之和还要多,市场空间巨大。

(来源:招股书)

同时,电子烟的渗透率非常低,2019年仅为1.2%,而同期美国、英国的渗透率为32.4%、50.4%。(注:渗透率指电子烟用户数量除以传统可燃烧烟草用户数量)

(来源:招股书)

据预测,电子烟将会以65.9%复合年增长率增长,同时封闭式电子烟将会于2023年占据97%的市场份额。

(来源:招股书)

巨大的市场空间以及较低的渗透率让该行业充满了想象空间。

三、电子烟限制政策反而促其市场份额扩大

2018年国家烟草局出台政策《关于禁止向未成年人销售电子香烟公告》,而且于2019年10月出台规定,要求关闭一切电子烟互联网渠道,网店下架电子烟产品和广告。

这一规定叠加新冠疫情让电子烟参与者“不堪回首、不愿回头”:截止2020年10月,已有超过2100家电子烟企业注销,包括罗永浩、陈冠希站台的小野电子烟等知名品牌。

(来源:搜狐网)

政策以及疫情出清了大部分电子烟厂商,将“群雄逐鹿、割据混战”变成了少数有实力厂家的决斗场。

雾芯科技能够活下来并继续发展的两大原因,在于资本实力,和线下零售拓展。

据媒体报道,公司的融资额超过行业2-10名的总和。

(来源:新浪网)

而且公司2019年8月和2020年1月关键时间点共计融资1.07亿美元,让公司顺利渡过了政策危机以及新冠疫情。

另外,雾芯科技2019年及之前就大力发展线下渠道,考虑到消费者对电子烟的安全性、口感多少有疑虑,线下的门店充当了一个答疑解惑、增加用户体验的途径。

公司2018、2019年线下渠道营收分别为7980万、11.4亿,营收占比分别为60.2%、73.5%。

(来源:招股书)

较大的线下收入使得国家出台电子烟互联网销售禁令时不至于伤筋动骨。

四、“all in”线下,加速开店

鉴于政策影响,公司2020年线上渠道(第三方电子商务平台以及第三方线上经销商)的营收直接降为0。

公司线下采取经销模式,授权经销商将产品销售给两大终端渠道:“悦刻品牌店”和“其他零售店”:前者即专卖店,以加盟为主;后者则为电子产品商店、便利店、连锁KTV、茶馆等。

(品牌授权店)

(其他零售店)

截止2020年9月30日,公司拥有110家授权经销商,5000多家“悦刻品牌店”,超过10万家其他零售店渠道。

同期经销商渠道营收占比98.2%,自营的品牌店(20多家)占比则为1.8%。

公司招股书表示,上市的募集资金将部分用于加强分销和零售网络。据媒体报道,截止2020年底,公司已有超过1万家“悦刻品牌店”。

在线下抢份额以及电子烟小公司出清的背景下,悦刻的市场份额从2019年的48.0%增长到2020年三季度的62.6%,为国内市场占有率第一名。

(来源:招股书)

逆势增长体现了公司较好的策略和执行力。

不过隐忧在于“悦客品牌店”的留存率,据媒体报道解约率高达60%以上。另外有超过60%的专卖店无法通过线下自然流量实现盈利,只能借助于朋友圈等渠道宣传,政策在这方面并没有严格限制,但有可能是未来的巨大隐患。

(来源:虎嗅网)

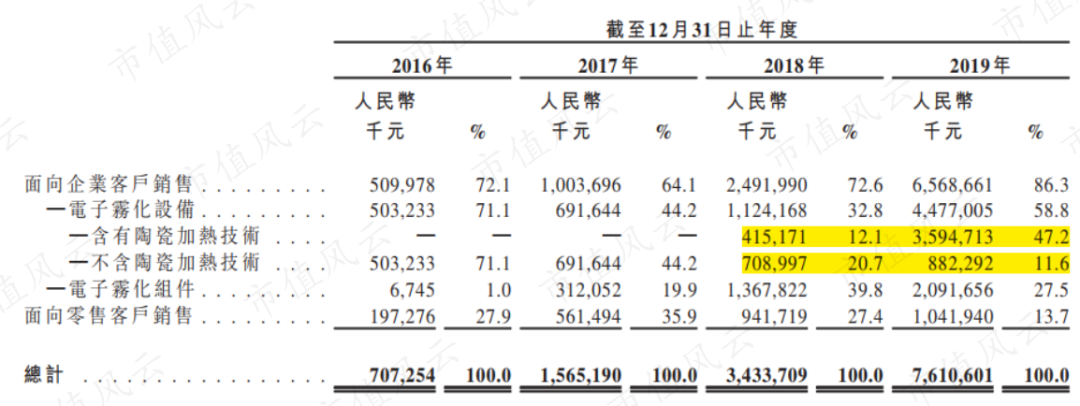

五、深度绑定思摩尔国际保证产品质量,但也是“技不如人”的无奈之举

思摩尔国际(06969.HK)为公司的第一大供应商,2019年、2020年前三季度来自思摩尔国际的采购量占雾芯科技总采购量的72%、79%,由此产生的应付账款为3.4亿、7.4亿,占同期应付账款的69%、83%。

雾芯科技于2019年10月行业洗牌之际收购一家电子烟工厂,该工厂主要负责组装,思摩尔国际提供电子雾化设备并且进行运营管理。

公司深度绑定思摩尔国际主要原因是缺乏核心技术。

思摩尔国际申请专利1600项、已获授权专利700多项,并且第二代加热技术“FEELM”即陶瓷加热技术相比传统的“棉芯发热丝”加热更均有,而且减少烧焦的味道,口感更好。

自思摩尔国际推出该技术后,含陶瓷加热技术的电子雾化设备营收从2018年4.2亿增长到2019年35.9亿,而不含陶瓷加热技术的电子雾化设备同期只是由7亿微增到8.8亿。

(来源:思摩尔国际招股书)

思摩尔国际含有陶瓷加热技术的电子雾化设备毛利率2019年为50.5%(注意这是供给企业客户的毛利率),高于雾芯科技同期37.5%的毛利率。

(来源:思摩尔国际招股书)

由此可见,雾芯科技产业链地位还有待提高。

综上,悦刻绑定思摩尔国际保证了产品有更好的体验,但也凸显出技术受制于人的窘境。

六、营收高速增长,现金流充沛

1、营收高速增长

2019年电子烟野蛮生长以及2020年发力线下,公司都取得了营收的快速增长。2019年营收达15.5亿,同比增长10.7倍。

截止2020年三季度,公司营收22.0亿,已超上年全年,同比增长93.3%。

净利润也是大幅增长,2020年前三季度达1.1亿,远超2019年全年的0.5亿。当然,这个利润对应目前的市值还是很梦幻的,老美可能看到了背后的市场。

从产品角度来讲,2020年第三季度电子雾化设备(单指雾化杆)、烟弹出货量分别为300万只、6190万只,是2018年全年的6倍及10.5倍。

(来源:招股书)

雾化设备出货量可以简单理解为电子烟使用者数量,而烟弹的出货量理解为电子烟使用者日常吸烟的消耗量。

烟民一旦使用电子烟,那么烟弹的消耗将源源不断。

烟弹的出货量因疫情原因由2019Q4下滑420万颗至2020Q1 的2200万颗,但2020Q2、Q3恢复增长至4080万、6190万颗,创出新高。

可以看出,电子烟具有成瘾性、复购性等完美的商业特征。

2、线下渠道增加致毛利率、销售费用率下降

公司产品整体毛利率2018-2020前三季度分别为44.7%、37.5%、37.9%。

毛利率的变化主要是因为销售渠道的变化。2019年雾芯科技的线下经销商渠道占比从60.2%增加到73.5%,使得同期毛利率下滑7.2个百分点。

因为线下渠道需要为经销商、零售商预留利润空间。2020年三季度毛利率和去年同期相比也减少2.4个百分点。

(来源:招股书)

雾芯科技销售费率于2020年前三季度减少12.1个百分点至11.2%,原因在于线上销售渠道费用直接降为0。在2019年,线上渠道的电子商务平台服务费为7590万,占当期销售费用的21.1%,线上渠道费减少是拉动销售费用率下降的核心因素。

公司的行政费率先降后升,前者主要因为2019年公司营收大幅增加。后者因为2020年前三季度的3.2亿行政费用包括上市股权激励费用为2.26亿,从而使得公司行政费率大幅增加到14.8%。

公司2019研发投入3594万,约占营收2.1%。研发人员为54人,而销售人员350人,公司经营主要为销售驱动而非技术驱动。

(来源:招股书)

股权激励费用2018、2019、2020前三季度分别为680万、5271万、2.7亿,费用大幅增长主要因公司上市所致。若剔除掉股权激励费用,调整后的净利率2020年前三季度达17.3%,较2019年增加10.8个百分点。

3、现金流充沛、运营能力出色

公司2019应收账款余额(含票据)约3879.5万,主要是2018-19年所累积的第三方电子商务平台以及线上分销商的欠款所致。2020年三季度末应收账款余额约2040万,占同期营收不过1%。

过往历史并无坏账,公司没有计提坏账准备。

公司采取先款后货方式,基本不赊账,应收账款周转天数约5天左右。

公司的存货主要是生产烟弹的原材料如甘油、丙二醇等以及电子烟成品,存货周转天数2019年小幅增长到44天,主要是公司积极备货应对春节期间生产商产量的下降。

(来源:数据取自招股书)

随着销量大涨,公司对上游的议价能力提高,应付账款周转天数从2018年42.8天,增加到2020年前三季度的138.9天。

现金循环周期2020年前三季度下降到-98.3天,意味着上下游的钱即可帮助公司维持三个月以上的运营。

公司经营性现金流2019、2020前三季度分别为3.38亿、13亿,净现比分别为7.1、12,公司赚的是真金白银。

公司的自由现金流2020年前三季度已达12.9亿,主要是非现金项目调整以及从流动资金中释放的额外现金,如应付账款和票据增加3.9亿等。公司表示并不准备现金分红,而是继续促进公司产品研发和商业拓展。

4、资产负债率高但并无偿债压力

2018、2019、2020年前三季度,公司负债分别为9,911.4万、13.4亿、34.9亿,资产负债率分别为93.7%,92.6%,87.7%。

其

中经营性负债主要为应付账款,2018、2019、2020年前三季度分别为1723.5万、5.0亿、8.9亿,占负债比例分别为17.4%、37.3%、25.4%。

该部分负债更多体现了公司对上游的占款能力而非风险。

非经营性负债部分主要是与母公司相关。2018、2019、2020年前三季度涉及母公司的非经营性负债分别为0.7亿、6.46亿、20.03亿,占总负债的70.2%、48.3%、57.4%。

(注:数据整理自招股书)

我们看一下具体的项目。

2019年、2020年前三季度,母公司提供给雾芯科技的运营资金约6.46亿将于2020年四季度转换为公司权益,无需偿还。上市前,雾芯科技母公司为融资实体,会将资金提供给雾芯科技。

(来源:招股书)

上表中的另外三部分资金需要偿还。

第一,代母公司收到的融资收益为公司代收投资人的人民币汇款,未来获取外汇批准后,将会支付给母公司;

第二,向母公司申报的股息为VIE架构重组后,雾芯科技给母公司的分红(2018年产生),2019年已经支付完成;

第三,母公司提供的资金预付款是为了支持雾芯科技的业务拓展,后期雾芯科技会进行偿还。

截止2020年前三季度,公司现金及等价物为2.73亿、短期银行存款为15.4亿、银行理财13.3亿,可以覆盖需要偿还的资金。

雾芯科技并无长、短期借款。公司虽然资产负债率高,并没有太大偿债压力。

七、结语

七、结语

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)