来自微信公众号:山石观市公众号

A股有一家可谓奇葩的上市公司,st生化。

这是A股唯一被公募举牌的st股,也是唯一一家连续9年盈利,却因大股东不实现股改承诺无法摘帽的企业。换言之,压制公司股价的最大原因在于公司治理障碍。

而参与举牌的公募,一家是公募龙头华夏基金,另一家是业内价值投资典范兴全,而且持股时间已超过1年。

今年6月21日,一个国内数得上的实力财团浙民投,斥资27亿向这家st股发起要约收购。所为何来?

一句话解释原因,看重的是生化旗下血制品子公司广东双林的资产价值,瞄准的是大股东屡次失信诉讼缠身被中小股东抛弃的软肋。

最近一年三次股权争斗

2007年12月,史珉志控制的山西民企振兴集团正式入主ST生化,并于2013年1月完成股改。

根据股改承诺,振兴集团需回购ST生化持有的振兴电业65.216%的股权,回购完成即可使ST生化摘帽。但这一承诺直到今天也未能实现。原因为ST生化陷入一系列债务、合同纠纷,所持有的振兴电业65.216%股权被司法冻结。

信达从2007年开始从深圳商业银行、光大银行深圳分行处购买了对ST生化的债权,债权本金合计1.65亿。信达于2013年8月向法院申请,冻结了ST生化持有的广东双林100%股权、振兴电业65.216%股权。

在ST生化陷入债务纠纷之时,大股东振兴集团同样陷入债务泥淖。

st生化2016年年报开篇,重大风险提示即时大股东债务缠身,其持有的全部上市公司股权(占总股本22.61%)被不同法院轮候司法冻结的窘境。

若因振兴集团无法偿还上述案件所涉债务导致其持有上市公司股权被拍卖,将直接导致公司实际控制权发生变更。

当前,ST生化主要通过旗下的子公司广东双林从事血制品业务。

广东双林的价值好在哪?先定量的的看。血制品行业,2016年全国采浆量是7000吨,远低于美国的25000万以上。而保守估计中国市场需求超过12000吨,但由于浆源受到限制增长缓慢,长期处于供不应求的状态。

上海莱士2016年采浆量近900吨,现在市值1007亿;博雅生物2016年采浆量250吨,现在市值156亿。

反观st生化,现在已运营的广西、山西的5个浆站合计采浆量约280吨,机构估算其在建及筹建的浆站经过2年运营成熟后公司采浆量峰值超过1200吨。现在市值84亿。

再定性的看——你要是没见过一姑娘,只听闻她追求者蜂拥,会不会第一印象这是个美女?

第一次争夺是在2016年二季度。

来看举牌方的资金筹划和重组方案介绍。

一、重组方运营管理团队(略)

二、重组后业绩增长方案

广东双林药业2015年营业收入5亿元,归属于母公司的利润为0.78亿元。促进其业绩增长有以下措施:

1、理顺销售渠道。改目前小代理商为主的销售模式为与区域龙头医药配送商合作的销售模式。销售利润每年可增加2000万元。另外,由医药配送商采用年初预付全年采购额的方式,每年可节省资金成本2000万元。

2、增加采浆量。在目前已经投产的5家浆站的基础上。加快已获得批准的8家浆站的建设进度。同时,争取一年内新增9家浆站获得批准。具体是广东和平,雷州,连平,龙川,徐闻,紫金以及新疆的三家浆站。目前进展顺利。这样,在2015年270吨投浆量的基础上,2016年,2017年,2018年的投浆量分别为350吨,540吨,780吨。

3、加快新产品研发速度。预计2017年可获得凝血因子八,猪肺表面活性物质的生产批件。2018-2020年另外可获得人纤维蛋白原,人凝血酶原复合物,高纯度静丙等7-8个新药证书。

综上所述,2016年可达到营业收入6亿元,利润1.5亿元。2017年可达到营业收入9亿元,利润2.8亿元。2018年可达到营业收入13亿元,利润4亿元。

2019年后,随着新产品的投产和销售,企业业绩将迎来爆发式增长。

三、控股方案

鉴于目前的形势,欲控股000403,可采取以下步骤:

1、收购二股东恒康医疗所持有的1880万股403股权。因为预计大股东易主以后,股价将达到40元以上。现在能在32元的价格收购二股东股权,不但可以摊薄整体收购成本,还可以有效减少参与拍卖的对手数量。

2、可收购目前大股东的债权,以降低整体成本,同时掌握拍卖主动权。因为大股东的债权中,利息金额大部分远高于本金,因此以本金的价格收购债权,可减少收购成本数亿元。值得关注的是信达所持有的债权,自然人李玉枝的债权,运城电业局的债权。

3、在拍卖中有效降低成本。由于拍卖后的股权过户需要法院的配合,因此意向参拍人必然提前向法院咨询,即可提前掌握潜在对手的情况。然后可通过设置参拍条件,保证金额度,付款时间等方法有效减少竞拍人,以降低拍卖成本。

此次计划因股灾后劣后资金跟不上而夭折。

第二次争夺是在2016年四季度。

私底下的动作是:因第一大股东史家股权被司法冻结,债务缠身。三股东天津红翰协同资金方在外收购大股东债务,谋求法院拍卖大股东股权,踢其出局。而大股东也正谋划自救,引信达合作,收购债权人债务,避免被法院拍卖其股权。

而为避免拍卖,第一大股东则抛出定增方案,并选在12月20日召开临时股东大会。

在当年12月,双方同时争分夺秒。

第一回合,三股东胜,收了大股东的数个债权,并找好资金方,拍卖大股东股权。山西省高级人民法院已通知相关债权人,定于2016年12月20日上午10:00在就st生化限售股6162万股拍卖一案相关事宜召开预备会议,并启动拍卖程序。拍卖时间表是12月20日遴选拍卖机构,12月23日发拍卖公告。之前运城中院执行局召开专门会议,做出并案执行通知书,将相关振兴的十几个案件并案执行,合并拍卖。

而12月20日,中小股东联手否决了定增方案。

次回合,大股东逆转战局。在拍卖实施前的12月23日,st生化的债主深圳信达驰援2.2亿予振兴集团。大股东再次逃过一劫,股权拍卖无疾而终。

第三次争夺进入新的战斗模式:要约收购。

发起方是杭州浙民投天弘投资合伙企业(有限合伙),要约收购目的旨在取得ST生化控制权,不以终止ST生化上市地位为目的。

收购人的一致行动人浙江民营企业联合投资股份有限公司、浙民投实业分别直接持有ST生化6,529,358股股份和323,462股股份,合计持股6,852,820股,占ST生化股份总数的2.51%。

换言之,这次大股东面对的是实力雄厚的浙江财团——浙民投。

作为浙江最大的民营投资机构,浙民投由浙江省工商联牵头,浙江省金融办指导,工商银行浙江分行配合落实,由八家浙江民营龙头企业和工商银行浙江分行于2015年4月共同发起创立,开启了浙江省民营资本在投资领域抱团发展、跨界经营的先河。

目前,正泰集团董事长南存辉,担任浙民投的法人和董事长。公司注册资本50亿元,全部实缴到位,且未来计划进一步增资至300亿元。浙民投的股东方拥有十余家国内外控股上市公司,总市值超过1500亿。

在ST生化6月21日中午收到要约收购材料后,当天下午即紧急停牌。

深交所随即督促公司及时履行信息披露义务并复牌,但ST生化迟至6月28日才披露收购方提交的信息披露文件,并公告因筹划重大资产重组事项申请继续停牌。

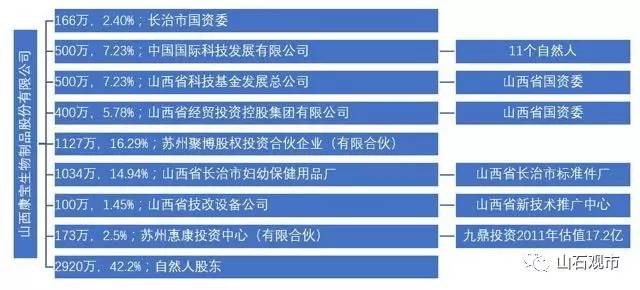

直至7月6日,ST生化对外披露了此次重大资产重组的交易标的——山西康宝生物制品股份有限公司,加码血液制品行业。

暗战才刚刚开始。

走向对立面的中小股东

7月7日,ST生化公告表示,公司收到振兴集团有限公司送达的《关于实名举报杭州浙民投天弘投资合伙企业(有限合伙)信息披露重大违规的情况说明》及实名举报函。

举报函称,浙民投天弘存在隐瞒其持有上市公司股份的事实,严重违反了《办法》第三条的规定,不具备收购人资格,应立即终止其要约收购的行为。

根据举报函,振兴集团发现,浙民投天弘公开披露的《要约收购报告书摘要》及相关文件中存在虚假记载,隐瞒自身持有ST 生化股票事实。

举报函称,根据深圳交易所网站“股东业务专区”用户注册《填报说明》,申请股东业务专区账号的股东必须具备“境内法人股东、境内自然人股东、境外法人股东、境外自然人股东”身份之一。

浙民投天弘通过“股东业务专区”上传、公告上述“三份公告”,证明其为振兴生化股东,持有振兴生化股份。

因此,浙民投天弘存在隐瞒其持有上市公司股份的事实,严重违反了《办法》第三条的规定,不具备收购人资格,应立即终止其要约收购振兴生化的行为。

振兴集团有限公司已将上述情况向相关有权机关进行了实名举报。

该举报函公告后被监管要求撤回——深交所透露,7月4日,浙民投天弘将对深交所的回函及相关补充披露文件提交至公司,但ST生化“无合理理由拒绝代为提交相关公告协助收购方履行披露业务”。使得浙民投天弘于7月7日,不得不通过深交所的“股东业务专区”披露了关注函回函等文件。

而现在,多方渠道获悉,浙民投也已向监管提交相关举报函。

与此同时,更有机构向山西康宝总经理周凯(为康宝董事长之子)沟通,规劝其在振兴集团和浙民投交织的风口,处在聚光灯下不一定合适。康宝的股权变更历程也会惹来好奇者的争议——一个原有的国企,42%的股权是如何落入自然人手中?建议其与浙民投沟通。

对大股东不利的是,公募与中小股东站到其对立面。

去年以来,ST生化的董事会三度推出修改公司章程的议案。

新章程主要有两个大的变化:第一,新章程规定控股股东持股比例在30%以上时,股东大会选举公司董事、监事应使用累积投票制;第二,新章程规定股东大会在审议关联交易事项时,关联股东可在征得监管部门同意后,按正常程序进行表决。

这意味着,在累积投票制之下,即使振兴集团不是控股股东,成为第二大股东,依然可能投票选出董事会近一半的席位,维持一定影响力。

2016年9月29日,修改章程案被中小股东联手否决。兴全投出反对票。

2016年12月20日,修改章程案再被中小股东联手否决。

2017年6月28日,修改章程案再被中小股东联手否决。

这一议案三次被股东大会否决。兴全和中小股东投下了关键的反对票。这无疑为潜在的积极股东铺平了道路。

而中小股东和大股东的反对,由来已久。2015年集体前往深交所抗议。

7月11日,数名中小股东再次前往上海中证中小投资者服务中心,提交投诉函。

今年以来,沪深两市已发生8起要约收购案,但唯有爱建集团与ST生化发生的要约收购,要约方在与大股东未有沟通之前,即通过要约收购方式夺取控制权。

爱建集团有粤沪两地政府机构协调,ST生化这场市场化更浓的控制权争夺,更有成为案例样本的可能。

长按二维码关注山石观市微信公众号

【本文来自微信公众号“山石观市”】

进入【新浪财经股吧】讨论

责任编辑:高艳云