从校园贷演变成裸贷、高利贷,到底有多坑孩子?银监会已出手

学生助学和创业的贷款平台——校园贷如今竟慢慢演变成了裸贷、高利贷!

这类校园高利贷利率比较高的会达到什么水平?比较常见的年化为100%-200%之间,有些裸贷年化竟能高达1500%!

这些平台借给学生的资金究从何而来?为何长时间监管未能触及?

面对这些灰色地带,银监会终于再次出手了!刚刚发布的《关于银行业风险防控工作的指导意见》,主要提出了十大方面监管内容:

1、加强信用风险管控,维护资产质量总体稳定;

2、完善流动性风险治理体系,提升流动性风险管控能力;

3、加强债券投资业务管理,密切关注债券市场波动;

4、整治同业业务,加强交叉金融业务管控;

5、规范银行理财和代销业务,加强金融消费者保护;

6、坚持分类调控、因城施策,防范房地产领域风险;

7、加强地方政府债务风险管控,切实防范地方政府债务风险;

8、稳妥推进互联网金融风险治理,促进合规稳健发展;

9、加强外部冲击风险监测,防止民间金融风险向银行业传递;

10、维护银行业经营稳定,防止出现重大案件和群体事件。

其中我们最该标注强调的,就是做好校园网贷的清理整顿工作:

网络借贷信息中介机构不得将不具备还款能力的借款人纳入营销范围,禁止向未满18岁的在校大学生提供网贷服务,不得进行虚假欺诈宣传和销售,不得通过各种方式变相发放高利贷。

这两年,不少不法分子将魔爪伸向不具有完全偿还能力大学生,校园贷成了变相的高利贷。没有父母在身边,大学生潜在的消费意识,使他们借款几百块利滚利成几十万,叠加不法分子危险的追债方式,不断引发大学生因无力偿还贷款退学、不雅照片流出甚至跳楼自杀事件。

一说校园贷是啥?

较早之前,校园贷更多是一种学生助学和创业的贷款平台;而现在几乎成了针对大学生的分期购物、借钱的平台。在学生不具有完全偿还能力和抵不住金钱诱惑的情况下,引发了多起大学生因无力偿还贷款退学、不雅照片流出甚至跳楼自杀事件。

券商中国记者调查来看,目前校园贷共有以下五种:

一是大学生的分期购物平台,部分还提供较低额度的现金提现,如:趣分期、任分期;

二是P2P贷款平台,用于大学生助学和创业,如投投贷、名校贷等;

三是电商平台提供的信贷服务,如京东校园白条、蚂蚁花呗借呗等;

四是消费金融公司,如北银消费金融、中银消费金融等;

五是民间放贷机构(地方性放贷机构)和职业放贷人等。

网传的校园贷大致是上述五种,但其中真正的学生助学和创业的贷款平台貌似并没有多少。

其实还有不少银行和政府也有针对大学生的助学贷款和创业支持,如大学生真的有贷款需求,可以向有关单位申请获取帮助。此外,还有不少学校为大学生提供“勤工俭学”的兼职,学生可以在课后通过工作来取得一部分工作报酬。

同学们,如有需要请从可靠渠道获取资助,别碰高利贷!!!

一位金融监管人士向记者表示,目前的校园贷虽然对满足年轻人消费,解决信贷需求有很大好处,但是可能培养了超前消费不合理消费以及攀比的风气,不利于年轻人的培养。

深圳某P2P平台负责人直言,现在大部分校园贷都属分期消费,学生应根据自身经济能力和需求来购买,最好不要去触碰某些网络平台的各种取现,一旦有了第一次轻易的获得现金,接下来就容易为了还债跟多家平台借钱还债,也就是常说的拆东墙补西墙,将成无止境还债。

二说贷款利息

为什么说大部分校园贷就是变相的高利贷呢?按照常理来说,在校大学生还是消费者,偿还债务的能力不高,校园借贷的年利率应该比一般民间借贷利率要低,但事实并不是这样,绝大部分校园贷的利率高的惊人!

前段时间又发生了件事情,某高校L学生第一次校园贷的借款是800元,20天利滚利后,债务已近20万元了!800元——20万?20天!这是一个什么概念?

相关报道介绍,主要是L学生拆东墙补西墙,越补漏洞越大。借款人的借款金额累计到合同签订的两万元上限时,上一家放贷人就会将借款人债务转移到下一家放贷人。L学生同时向多个放贷人借款,债务爆炸式上升。

可怕的是,L学生一笔借款的年利率高达1300%,再加上每一次借款还要给一笔不小数额的上门放款费和上一家放贷人的介绍费,800元的借款要滚到二十多万仅花了20天左右。

此外,记者了解到部分校园贷年利率大概在30%左右,堪称校园里面的“高利贷”,而过高的利息是导致学生逾期还款或者无法还款的重要原因。

校园贷的利息并不是简单的一个借贷利率,除了贷款利息30%,还有充值费、提现费、服务费、手续费、逾期罚息、逾期管理费等。叠加各项费用,这样的贷款真的正常吗?

记者通过期待乐、趣分期等面向大学生提供分期消费的金融服务平台进行调查,发现大部分校园贷的月利率都在3%,也就是年利率为36%。同时,大部分平台仅提供短期贷款,类似1个月、3个月的贷款。

(此图为期待乐的网站截图)

(此图为期待乐的网站截图)某高校大学生向记者透露,现在学校很多地方都有贴借钱的小广告,就填一些资料,一个月借1000元利息100元,月利率10个点,年利率120%;除了网上的一些借钱软件,学校还有很多代理商在线下放贷,能马上拿到钱,但利息比较高,还要交额外的手续费。

业内人士向记者坦言,对于国家规定的民间借贷利率,有不少平台都在“打擦边球”,拟定的校园贷年利率普遍在30%左右,再叠加中介费、服务费、手续费等,简直就是变相的“高利贷”。

记者通过查询最高人民法院颁布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》发现,2015年9月1日起,民间借贷年利率分成了三个区间,其中仅年利率低于24%属司法保护区。

具体来说,这是分段的区间利率:

年利率<24%,是法律支持的投资人的合法权利,是司法保护区;

年利率24%-36%,由出借人和借款人自行协商,并尊重既定发生的事实,是自然债务区;

年利率>36%,即使借款人已经付息,也可以依法要求返还,是无效区。

三说资金来源

上述的校园贷高利率,想必很多人想知道,这些平台收那么高的利息,莫非是因为资金来源不明?他们的借给学生的钱究竟从哪来?

一家互联网小贷负责人向记者表示,很多发展校园贷平台的资金一般源于银行、小贷等;同时也有平台是自有资金,但是放大了杠杆。

“民间放贷大部分都是自有资金,而且特别黑!之前有个人拿着30万在学校放贷,靠着高利率,最后滚到了近千万。现在以投资公司的名义继续操做,也就一年的时间,低端大众换成了高端大奔。”知情人士向记者透露。

网贷之家分析师表示,从校园贷发展所需资金的来源看,校园借贷的运作模式主要分为两种:

一是与其他P2P网贷平台进行资金端合作;

二是自建独立的资金入口匹配资产。

具体来看,大部分开展校园贷平台创业者的自有资金并不能满足学生的借贷需求,许多公司都需要向其他P2P网贷平台借款。即便部分公司吸引风投之后,资金缺口依旧很大。而且作为互联网公司,抢占用户始终是第一目标,股权融资取得的资金都被投入到市场推广和用户补贴当中,产品分期垫付的资金依旧需要向其他P2P网贷平台发布借款标。

一家分期消费平台负责人则向记者表示,资金来源有两部分:

一是自有资金平台;

二是与很多P2P平台有资金方面的合作。

四说校园贷悲剧

据说,一个校园里贷款广告就2630条!又有多少学校会重视这个问题?本来好端端的一个校园贷,现在已经变味了,不知道产生了多少悲剧。

现在的大学里,很多地方都能看到一个个能轻松借钱的小广告:只需要一个电话号码、不要任何人担保,只要动一动手指,填写相关资料,就能预支消费。

更有甚者,只需学生证和身份证,即可贷款上万元……

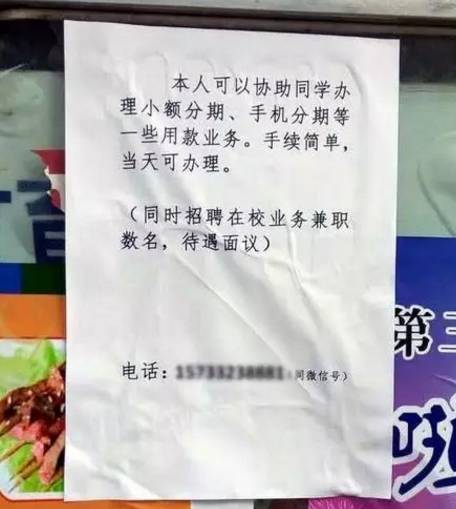

还有放贷跟招人一起的……

甚至……还衍生出了“裸贷”。

简单的解释就是为了保证借款方及时的还款,需要在借款的同时用自己的不雅照作为担保,如果逾期不还,则会将不雅照通过网络传播出去。

记者从广东某高校学生了解到,一般想多借点钱的女生会尝试‘裸条贷’,因为能多借50%左右的额度!因为抵押物(裸体照片)信用值更高,除了借款额度更大,比普通“身份证贷”利息更低,一般月息低10%左右。

更过分的是,知情人向记者透露,因为逾期未还借款的,放贷人甚至提出让借款人做更令人发指的事情。

除此之外,校园贷还有以下催债方式:

1、单独发短信;

2、单独打电话;

3、联系贷款学生室友;

4、联系学生父母;

5、再次警告学生;

6、发送律师函;

7、去学校找学生;

8、在公众场合贴学生欠款的大字报;

9、群发短信给学生所有亲朋好友;

10、泄露学生个人信息。

随着校园贷引起多起校园事件,银监会已在4月10日发布的《关于银行业风险防控工作的指导意见》中明确提出:网络借贷信息中介机构不得将不具备还款能力的借款人纳入营销范围,禁止向未满18岁的在校大学生提供网贷服务,不得进行虚假欺诈宣传和销售,不得通过各种方式变相发放高利贷。

近10万用户都在看

券商薪酬大排行!你不在东方证券至少也应该在海通或中信!还有这5家人均也超过50万

港股抢先爆发!金隅股份最高涨46%!雄安概念股大涨没商量,A股不想放假想开盘(最新受益股)

郭树清的“三把火”不止46号文!要堵的银行业“歪门邪道”全在这里了

新金融工具会计准则最到位解读来了!由参与准则制订人士全面把关

进入【新浪财经股吧】讨论

责任编辑:周宇航