当然,雄安新区还有一些待解难题:北方市场经济观念比南方落后,如何解决人的思想解放;地处内陆,如何开放发展;制度大于技术,相比深圳浦东有哪些先行先试的政策优势;一片白纸,如何高起点建设;央企南迁,如何激发民营经济活力;雾霾严重,如何生态绿色发展,等等。

文:方正宏观任泽平 联系人:卢亮亮

雄安新区的设立引起了海内外的广泛关注乃至轰动,掀开波澜壮阔的历史画卷。我们在《京津冀三周年:崛起吧,第三大都市圈!》(2.21)提出:2月26日是习近平总书记布置京津冀协同发展战略三周年,将启动第三波加速推进,该区域正在发生翻天覆地的变化。

1、地位最高。这是以习近平同志为核心的党中央作出的一项重大的历史性战略选择,是继深圳经济特区和上海浦东新区之后又一具有全国意义的新区,是千年大计、国家大事。深圳经济特区带领了珠三角的起飞,上海浦东新区成为长三角的龙头,预计雄安新区将成为京津冀都市圈的新增长极和引擎。

2、定位首都经济副中心和新增长极。通州定位首都行政副中心,雄安新区定位首都经济副中心,打造成京津冀新增长极和世界级城市群。

3、新常态新发展模式的改革创新试验田,中国硅谷。预计近百家央企、多家在京高校、科研院所将搬迁至雄安新区,实验全新的发展模式,智慧、创新、绿色包括城市模式和房地产,可能没有商品房,公租房为主,打击炒房。污染型企业禁入。大力度的税收减免政策优惠。

4、一座现代化科技创新城拔地而起,城际轨道交通网四通发达。符合未来人口往大都市圈迁徙的规律,尤其随着轨道交通完善以后,预计20年内雄安新区将成为人口300~500万的现代产业新城。雄安新区城际铁路到北京20分钟。

5、组织保障有力,阵容强大。河北省委在全省干部大会上表示,把规划建设好雄安新区,作为坚决维护习近平总书记核心地位、坚决维护党中央权威和集中统一领导的实际行动,作为河北推进京津冀协同发展的头等大事。发改委等各大部委表态全力支持。中船重工等央企表态迁入。

6、万亿投资体量。16年12月发改委批复京津冀地区城际铁路网规划,初步估算投资约2470亿元,“新机场临空经济区”规划开发总投资将超过2000亿元。作为千年大计的雄安新区和京津冀,远期预计投资规模以万亿计。

7、一张白纸好画最美的蓝图。想象空间太大。

8、极大地提高了市场对新一轮改革开放力度的信心。对外开放有一带一路的全球大棋局,对内改革创新则有雄安新区的千年大计,展现了新一轮改革开放的魄力和大手笔。

9、由于经济复苏超预期,雄安新区将唤起政策预期,点燃新周期新行情。在一片唱空经济和股市的声音中,作为这轮行情最早最坚定的推荐者,我们维持中期A股结构性牛市=新周期+低估值真成长+改革的判断。每一次回调都值得买入,每一次回眸都令人心动。债市最困难的时期已经过去,机会仍需要等待。

10、当然,雄安新区还有一些待解难题:北方市场经济观念比南方落后,如何解决人的思想解放;地处内陆,如何开放发展;制度大于技术,相比深圳浦东有哪些先行先试的政策优势;一片白纸,如何高起点建设;央企南迁,如何激发民营经济活力;雾霾严重,如何生态绿色发展,等等。

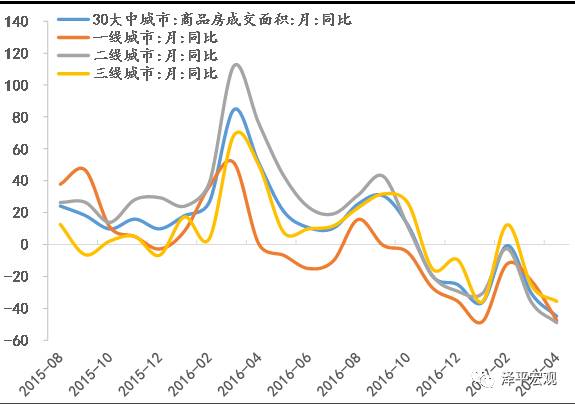

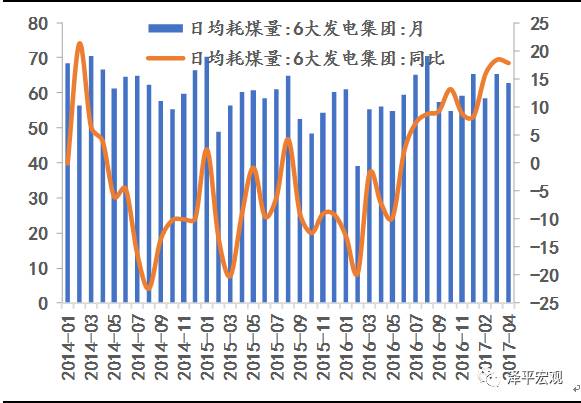

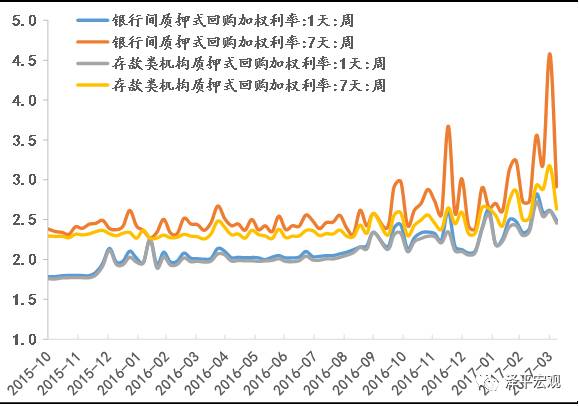

受不断升级的地产调控政策影响,大中城市地产销售和土地成交面积同比继续下滑。4月第一周30大中城市地产销售同比-33.2%,低于3月同比-31.1%;3月土地成交同比-27.4%,低于1月的18.8%和2月的43.7%。土地供给方面继续贯彻长效机制,一二线增速上行而三线下滑。无论是零售端还是批发端,3月乘用车销售回暖皆缓慢。娱乐旅游消费受清明假期拉动同比走强。中游复苏平稳,4月第一周6大发电耗煤量同比17.8%,略低于3月同比18.4%。机械需求旺盛。全国高炉开工率稳步回升,钢价震荡回落,4月同比下滑明显;水泥价格持续上涨。本周上游受美国军事打击叙利亚影响,全球避险情绪升温,黄金、原油强势上涨。布伦特原油强势上升至55.1美元/桶;有色受供给冲击小幅上升。4月菜价同比增速开始回升,猪肉和燃油价格增速继续回落。随着季末考核和缴准等扰动消退,4月上旬市场资金面将总体改善。本周R007利率为2.9123%,较上周下降166.79个BP;DR007利率为2.6333%,较上周下降54.16个BP;10年期国债收益率为3.2966%,较上周上升1.38个BP。人民币汇率小幅贬值。

风险提示:美联储加息超预期;国内货币收紧超预期;房地产调控过紧;改革低于预期;债务风险。

正文:

1、下游:调控升级抑制地产销售和土地成交,乘用车销售回暖趋势较弱

3月不断升级的地产调控政策效果开始显现。本周30城地产销售环比下降36.2%,一二三线城市环比分别为-60.1%、-29.8%和-27.9%。截至4月6日,4月30大中城市地产销售同比-33.2%,低于3月同比-31.1%;其中一二三线城市同比分别为-30.9%、-36.8%和-28.5%,均低于3月同比-23.1%、-36.7%和-26.2%。

3月土地成交同比转负,增速由1月的18.8%和2月的43.7%下滑到-27.4%;其中二线和三线城市变化明显,同比分别由2月的1.4%和90.4%下滑至-30.8%和-29.6%。土地供给方面继续落实长效机制。100城土地供应面积3月同比录得4.8%,高于1-2月同比-0.3%;其中一线和二线3月增速346.1%和 11.8%,较1-2月累计同比191.8%和-14.6%上升明显,而三线地区供地面积增速则由1-2月的4.9%下滑至-14.7%。

3月乘用车销售弱势回暖。3月第四周18-24日的零售增速2%,持平第三周增速,并未出现预期的回升。由于17年春节早,3月的车市逐步进入节后的生产活动正常期,投资和价格走强走强对车市的影响逐步体现,但是车市的零售增长压力仍然较大。批发方面,从第四周不完整数据看的车市增速是6%,估计1-4周增速能回升到4%左右,车市批发增长也是不很强。

上周电影票房收入环比-15.7%,观影人次和放映场次环比分别为-16.0%和-0.3%。同比来看,4月份票房收入、观影人次和放映场次分别为8.1%、1.1%和22.9%,分别高于、高于和低于3月的-12.6%、-9.2%和31.7%。途牛旅游网对外发布的《2017清明小长假旅游消费报告》显示,今年清明小长假,全国游客平均出游天数比2016年延长了近1天,选择4天及以上中长线行程的游客,同比2016年增长45%;在消费升级的大趋势下,人均旅游消费同比增长50%,预订“牛人专线”和“瓜果亲子游”的客户同比增长显著,其中,预订“瓜果亲子游”的客户同比增长了40%。

纺织原料价格同比增速继续上升。本周中国纺织经济信息指数中的纱线价格指数环比下降0.10%,4月同比28.8%,高于3月同比27.8%。坯布价格指数环比与上周持平,4月同比5.0%,高于3月同比4.6%。

集装箱运价指数增速出现分化。本周上海出口集装箱运价指数(SCFI)环比下降2.5%,4月同比59.6%,低于3月同比87.2%。中国出口集装箱运价指数(CCFI)环比上升1.2%,4月同比22.9%,高于3月同比13.4%。

2、中游:发电耗煤增速略降,钢价落水泥价格上涨

6大发电集团日均耗煤量环比下降6.3%。截至4月7日,本月6大发电日均耗煤62.6万吨,低于3月的65.4万吨。4月发电耗煤量同比17.8%,略低于3月同比18.4%。

国内钢厂复产加快,全国高炉开工率稳步回升至77.6%,较上周上涨0.2个百分点,后期钢厂生产或将维持高位。本周盈利比率85.9%,较上周下降1.2个百分点。钢价震荡回落,本周螺纹钢环比下降1.5%,较上周增长0.4个百分点。截至4月7日,螺纹钢价格同比上涨39.2%,低于3月同比65.1%。由于近期房地产调控等影响,钢材市场需求回落,短期钢价受阻,但是随着基建投资加大、去产能的推进,钢材价格或有望回升。

水泥价格持续上涨。本周水泥价格环比1.2%,较上周上升0.5个点。本月同比上升31.1%。随着消费进入旺季,需求端逐步回暖,预计水泥价格将延续上涨行情。

化工产品价格保持平稳,部分产品涨幅较大,主要受原油价格上涨的影响。截至2017年4月7日,大宗商品价格涨跌榜中环比上升的商品有47种,集中在化工板块和有色板块;涨幅前3的商品分别是粗笨(5.6%)、焦炭(1.9%)、海绵钛(1.8%)。环比下降的商品共有84种,集中在化工和农副;跌幅前三的商品分别为天然橡胶(标一)(-3.9%)、钢坯(-3.3%)、多晶硅(-3.3%)。

机械市场需求不断扩大。第一商用车网数据显示,今年3月份,国内重卡销售量约10.6万辆,同比增长42%,环比2月增长23%。由于去年3月份销量本身就处于高位,因此,当前的同比数据反映了机械市场的需求端较为强劲。

3、上游:避险情绪升温,黄金、原油暴涨

本周CRB工业原材料指数环比0.3%,4月同比13.9%,低于 3月同比17.2%。南华工业品指数环比1.9%,4月同比42.8%,低于3月同比53.8%;南华农产品指数环比-0.2%,4月同比10.8%,低于3月同比20.8%。

受美联储缩表以及特朗普从财政刺激政策的不确定性影响,本周美元指数横盘整理。美元指数本周环比上涨0.2%,4月同比6.5%,高于3月同比4.7%。由于美国对叙利亚采取的军事反击,全球避险情绪升温,本周伦敦现货金属价格在周五直线拉升至1265.6美元/盎司,创下去年11月10以来的新高。伦敦金现本周环比上升1.3%,4月同比0.69%,高于3月的-1.2%。

布伦特原油依旧强势,上升至55.1美元/桶,主要受延长减产预期发酵以及美国军事打击叙利亚影响。周四美国对叙利亚进行军事打击,以回应叙利亚毒气袭击事件,原油价格随后暴涨至近一个月以来的最高位。此外,市场对欧佩克延长减产协议的预期较为乐观,加之原油需求季节性回升,在一定程度上提振了油价。但是,作为欧佩克原油减产国,伊拉克表示,年底前该国原油产量将增加60万桶/日,总产量增至500万桶/日。美国方面, EIA数据显示,上周美国原油库存增加156.6万桶/日,远高于预期的-15万桶/日。综合来看,原油价格短期内会延续上涨态势,但是长期来看,油价反弹的力度有限。

受供应短缺预期影响,有色小幅回升。为了争取更合理的薪酬比例,南方矿业位于秘鲁的Toquepala、Cuajone铜矿工人将于4月10日开始无限期罢工。受市场供应短缺预期以及全球消费回暖驱动,LME铜于周三暴力拉升2.45%。LME铜价格本周环比为0.4%,4月同比为19.7%,高于3月同比17.7%。在铜价带动下,LME铝价格周环比上升0.5%,4月同比24.7%,高于3月同比24.2%。LME锌价格周环比为-0.2%,4月同比48.5%,低于3月同比54.1%。

国内外货运价格增速回升。本周波罗的海干散货指数(BDI)环比下降6.3%,4月同比104.7%,低于3月同比197.8%。中国沿海干散货运价指数(CCBFI)环比下降0.6%,4月同比43.6%,低于3月同比54.6%。

4、价格:4月菜价同比回升,猪肉和燃油价格增速继续回落

本周农业部28种重点监测蔬菜平均批发价环比下跌2.5%,前海蔬菜批发价格指数环比上涨1.3%,山东地区的蔬菜批发价格指数环比下跌6.0%。农业部28种重点监测蔬菜平均批发价、前海蔬菜批发价格指数和山东地区的蔬菜批发价格指数4月同比分别为-15.5%、-16.0%和-19.3%,均高于3月的-27.5%、-27.6%和-38.0%。

本周农业部猪肉平均批发价环比上涨1.0%,4月同比下跌14.0%,低于3月的-10.0%。36个城市猪肉平均零售价环比下跌0.3%,4月同比下跌3.5%,低于3月的0.6%。36个城市牛肉和羊肉平均零售价4月同比分别为-1.0%和-2.8%,分别持平和低于3月的-1.0%和-2.7%。36个城市草鱼和鲢鱼平均零售价4月同比分别为8.4%和2.1%,均高于3月的6.3%和1.5%。

全国成品油价格增速放缓。全国成品油价格指数4月同比上涨12.8%,低于3月的17.2%。

5、货币:资金面总体改善,存量逆回购持续缩减

随着季末考核和缴准等扰动消退,4月上旬市场资金面将总体改善。但是央行多日连续暂停逆回购,货币政策立场偏紧。此外,4月中下旬MLF到期以及月度缴税等因素将带来扰动,因此仍需对资金面变化保持谨慎。

央行本周共有1000亿逆回购到期,其中,周一到期300亿,周二到期300亿,周三到期300亿,周四到期100亿。本周央行公开市场操作货币零投放,回笼1000亿,净回笼1000亿。央行已连续10日暂停公开市场操作,累计净回笼4200亿。

随着存量逆回购不断到期回笼,而央行未开展增量续作,导致央行逆回购余额持续缩水。截至4月7日,央行存量逆回购只剩下1900亿,并且将在4月20日全部到期。而在今年春节前夕,存量逆回购规模曾一度超过21000亿元。存量逆回购持续缩减,意味着后续金融体系面临的到期回笼冲击将减弱。经测算,今后两周日均到期逆回购规模将只有200亿左右。

截至4月7日,1天期银行间回购加权利率为2.4906%,较上周下降12.60个BP;7天期银行间回购加权利率为2.9123%,较上周下降166.79个BP。1天期存款类机构回购加权利率为2.4550%,较上周下降15.35个BP;7天期存款类机构回购加权利率为2.6333%,较上周下降54.16个BP。1年期国债收益率为2.9962%,较上周上升13.30个BP;10年期国债收益率为3.2966%,较上周上升1.38个BP。

珠三角票据直贴利率(月息)和长三角票据直贴利率(月息)均较上周下降1.0个BP,票据转贴利率(月息)亦下降2.5个BP。本周不同期限的信用利差分化,1年期AAA企业债的信用利差缩窄22.80个BP,10年期AAA企业债的信用利差扩大0.27个BP。

人民币汇率小幅贬值,远期贬值压力增大。4月第1周美元兑人民币中间价升值0.06%,美元兑人民币即期汇率贬值0.11%,离岸人民币贬值0.26%,美元兑人民币1年期外汇远期买报价上升5.0个BP。

图1:30大中城市地产销售回落

图2:4月首周六大发电日均耗煤同比微幅回落

图3:4月蔬菜价格增速回升,猪肉价格增速继续回落

图4:短期资金利率回落

【本文来自微信公众号“泽平宏观”】

进入【新浪财经股吧】讨论

责任编辑:戴明 SF006