【Pick中国好银行,你为谁打Call?】“2018(第六届)银行综合评选”正式拉开帷幕,作为#2018中国银行业发展论坛# 的重头戏,本年度评选设置了五大类奖项,网友可通过PC端或者手机端为喜爱的银行投票。【在线投票】

信托经理:请删除“预期收益率”表述,并增加净值化管理条款

来源:阿信往事

小曹:

晚上三两个同业好友撸串,一不小心聊出了一个大话题。

一个好友说,忘了是银行还是哪儿的要求,让他按照资管新规的规定在信托合同里增加净值化管理条款,并且在信托合同里不能出现“预期收益率”的字眼。

两座大山横在了面前:融资类信托的净值化条款怎么加,整个行业好像还没有先例;不写“预期收益率”,那写什么?

问了几个律师,又问了几个同业,大家都还在困惑中,没人给出答案,如果有,那就是“等细则”。

我等不了细则,于是自己拿着新规,独坐青灯案,细读十八条。

细读一:如何约定净值计算方式。

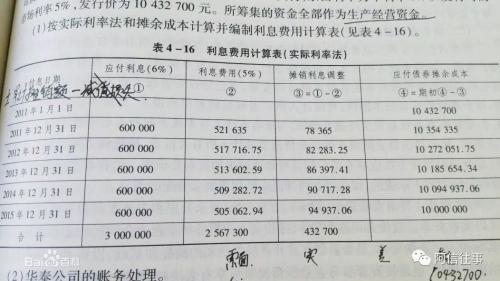

我是做信托融资业务的,也就是资管新规里面说的固收类业务,由于交易模式就是给企业融资,所以不存在股票、债券这些投资标的,因此,根据新规,似乎只能用摊余成本法去计算净值。我查了查,也问了几个财务,摊余成本法也可以叫实际利息法,叫实际利息法的时候似乎更容易懂一些。由于摊余成本法主要是用于债券的净值化计算,我就找律所的同学帮我找计算公式,可以问了一圈,啥也没问到。于是百度,好容易百度出了一张图片来:

按照这张图,我自己理解的,大致是有两种计算净值的方法:

方法一:预收利息计算净值。什么意思呢?比如说,信托计划是按季度支付利息,到期一次性还本付息。但信托计划净值披露的时候按照截止披露之日时应付利息计算净值,而不是按照实际已经收取的利息计算净值。

方法二:实收利息计算净值。也就是说,信托的净值按照实际已经收取的利息进行计算,收到了就计入净值,没收到就不计入净值。

但是,如果付息日和披露日为同一日,就不存在上述差别了。举例言之:1亿信托贷款,1年期, 1月1日信托计划成立,融资成本12%,投资者收益10%,付息日和披露日均为信托季度日(即信托成立之日起满3个月之日)。其中,250万、500万、750万和11000万为各季度应分配的信托收益。

|

付息日 |

应付本息 |

信托税费 |

信托单位净值 |

|

1月1日 |

|||

|

3月31日 |

300万 |

X |

250万/10000万 |

|

6月30日 |

300万 |

X |

500万/10000万 |

|

9月30日 |

300万 |

X |

750万/10000万 |

|

12月31日 |

10300万 |

X |

11000万/10000万 |

|

合计 |

11200万 |

4X |

11200万-4X |

我觉得到最后具体计算方法和计算公式怎么确定还是得找个财务的人过来,我连信用卡还款都算不清楚的人,你放心我给你的计算公式吗?

细读二:净值是否能够反应信托产品的收益和风险。

有了合同约定的净值计算方法就可以反应出信托产品的收益和风险吗?我们先不说可以不可以,我们先看一下债券的净值为什么可以反应他的风险和收益。债券的净值可以很好的反应债券的收益和风险,是因为他有活跃的交易市场,他的净值不是自己定价定出来的,债券虽然在发行的时候有票面利率,可是真正发行的时候还可以根据市场实际情况折价发行或溢价发行,随后,每日净值都会发生变动,这都是市场交易的结果,债券期限、融资主体的市场舆情、国家政策变动等等,所有影响债券价格的因素最后都在债券的净值上体现了出来,也正因为如此,债券的净值可以反应出来债券的收益和风险。所以,说白了,能够反应风险和收益的不是净值化计算公式,而是活跃的市场,没有市场,按照净值化计算公式算出来的净值就就反应不了真实的收益和风险。信托合同里面仅仅有一个按照摊余成本计算的净值计算公式,而没有统一、活跃的信托产品交易市场,净值线就是一条一往直前的直线,无法反映信托产品的收益和风险。

相反,你的净值反应不了真实的收益和风险,结果把投资人给误导了,反而会加重受托人的责任。为了不至于产生受托人责任,到时候信托合同里估计又要加一条:“净值仅供委托人参考,并不能代表信托计划真实的收益和风险”。而机构投资者人到时候不让加,要在信托合同里明确“净值反应了信托计划的真实收益和真实风险”。唉,会不会又是一场漫无天日的扯皮啊?

监管希望通过净值打破刚兑,个人理解应该是想让信托产品投资变成像买股票、基金、债券一样,买了之后,定期披露净值,投资者可以根据净值选择交易或继续持有,净值涨的时候可以卖,净值跌的时候可以抄底,盈利了,是自己理财有道,亏损了,是自己投资失误,而不会去要求信托公司刚性兑付,慢慢培养信托投资人自我承担的意识。可是,还是那句话,信托产品要有一个统一的交易市场,涨的时候我可以趁机高点抛出,跌的时候我也可以趁机低谷抄底。只有一个净值的计算方式,而没有公开交易的市场,投资者想找自己赔钱的理由都找不到,最后还要把气撒在信托公司身上。如果中国信登实现信托受益权的转让功能后,相信信托产品的净值管理会更进一层。

细读三:不写“预期收益率”写什么?

卖信托产品的时候总得告诉投资者未来收益大概是多少,债券都有个票面利率呢。反正肯定要变,但是怎么变呢?我觉得不管叫什么,如果没有公开的交易市场,没有市场化的信托产品净值,最后的实质都是一样的,就是都是按照实际的固定利率去推销。债券的票面利率,从来没有人把他当实际利率一样,谁都知道这票面利率是浮动的。

细读四:托管机构是否核算净值并定期提供报告。

之前的信托户托管行就是放款,放款完了什么事儿就没了,现在加了一个核算净值的功能,还要定期提供报告,我觉得托管费万一万三肯定是打不住了。关键一下子加重了托管行的责任义务,他得适应一下,要不我怕他缓不过来劲儿来。

好了,就聊这么多吧。

撸串、聊天、写文,快哉!

2018年5月20日

(本文略有删减)

责任编辑:何凯玲

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)