动力电池迎来扩产潮,真需求还是大跃进?

欢迎关注“新浪科技”的微信订阅号:techsina

文/Apple

来源:壹DU财经(ID:yiducaijing2021)

锂电池产业再现扩产潮,且再创新高。

据不完全统计,2022年上半年,以比亚迪、欣旺达等为代表的锂电池企业相继公布了多个新投建项目,整体投建资金超过4391.33亿元(部分项目未披露投资金额及产能),这一数据较去年同期大幅提升。

但这并不是终点。壹DU财经统计发现,今年9月中旬以来,宁德时代、赣锋锂业、亿纬锂能、蔚蓝锂芯、欣旺达、孚能科技6家锂电池公司先后公布了扩产计划,且多数为百亿级别项目。

如欣旺电池,于9月15日和20日分别宣布扩产213亿元和120亿元,用于动力电池生产基地及储能电池生产基地;宁德时代于9月29日宣布新建设新能源电池生产基地项目,项目总投资不超过140亿元。

从汇总数据可知,仅9月后半月,A股锂电池公司已砸下近千亿元用以扩产。

01

产业链受益,扩产能成为必然选择

锂电池行业的扩产潮与全球“碳中和”背景密切相关。

当清洁能源、绿色能源成为全球共识后,世界各国掀起了大规模的“电动化”浪潮,锂电池作为新能源汽车的主要动力,一直是新能源行业发展的“命脉”。相应地,随着全球汽车产业加速进入电动化时代,动力电池市场需求持续扩大,相关企业必须要扩产,才能跟上时代的步伐。

今年上半年,虽然受到锂电池原材料价格上涨、局部冲突影响能源价格以及疫情带来的物流运输等不利因素的冲击,我国新能源汽车和储能产业仍然保持了较快的增长,并带动了动力电池出货量的增长。

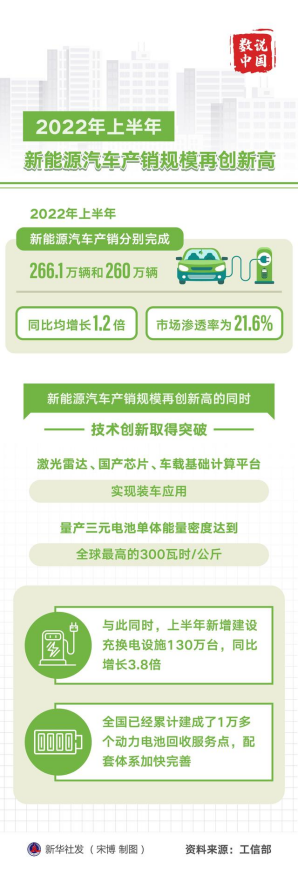

最直接的体现是2022年上半年新能源汽车产销规模再创新高:工信部数据显示,新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场渗透率为21.6%。

中汽协数据显示,截至2022年6月底,全国新能源汽车保有量为1001万辆,其中纯电动车保有量为810.4万辆,占新能源汽车总量的81%。

需要注意的是,新能源车销量巨大增长的背后是国内汽车市场的萎缩——2022年1-6月,中国汽车市场总体销量为1205.7万辆,同比下降了6.6%。这也意味着,在中国市场,新能源汽车正加速替代传统燃油车。

今年以来,多家车企官宣燃油车停产时间。比亚迪动作最快,宣布自2022年3月起停止燃油汽车的整车生产。5月27日,长城汽车旗下商用车品牌长征汽车宣布自6月5日起全面停产燃油车。6月14日,汉马科技宣布称将于2025年12月停止传统燃油车的整车生产。

一位在新能源行业多年的行业人士表示,“动力电池是典型的基于下游应用市场驱动的产业。市场需求决定着产业的前进速度。”

“目前已有多个国家明确了燃油车禁售时间,如荷兰和挪威将于2025年禁售所有传统燃油车,德国和美国加州将于2030年禁售传统燃油车,我国也出台的相应的政策,将于2050年实现燃油车的全面退出。”在他看来:“随着新能源汽车价格不断下降,充电桩越来越普及,未来新能源汽车销量有望持续增长。而新能源汽车企业的业绩增长势必带动对动力电池的需求。”

在汽车全面电动化背景下,动力电池原材料需求呈爆发式增长;

“预计2022年上半年锂离子电池的总出货量达到285GWh,同比增长超126%,其中储能用锂离子电池的出货量为31.4GWh,同比增长超120%,预计2022年上半年锂离子电池的营收将超2900亿元,同比增长135%。”今年8月,中国化学与物理电源行业协会秘书长刘彦龙在一个行业交流会上说道。“未来动力电池和储能将是锂离子电池发展的主要市场。”

统计数据显示,2021年我国新增储能项目146个,其中,锂离子电池储能120个,预计到2025年我国电化学储能累计装机量或将达到40GW,2030年我国电化学储能装机规模将达到110GW。

中国电池产业研究院院长吴辉预计,2025年全球动力电池需求量将达到1268.4GWh,加上小型电池和储能电池,合计出货量将达到1615GWh。

基于此,业内人士的普遍观点是,随着动力电池应用的激增及上游资源供应的紧缺,动力电池企业和整车企业扩大产能及布局电池上游原材料,成为必然趋势。

02

中国企业成最大赢家

壹DU财经《车企、电池厂都在为谁打工?》一文曾提到,近两年来,持续走高的新能源销量,带动中下游企业对原材料需求的增加,进而增强了这些上游企业的“话语权”。

这种“话语权”,正是新能源材料厂商与新能源整车企业博弈的结果。

2022世界动力电池大会上,广汽集团董事长曾庆洪和宁德时代董事长曾毓群提出:“汽车制造业和宁德时代到底在给谁打工?”引发行业热议。

在资本市场上“封王”的宁德时代,何出此言?宁德时代的观点是:“自己也挣扎在盈亏边缘,钱都让上游赚走了。”这个产业链的上游,就是各类原材料厂商。

事实上,近年来,动力电池产业链的关注点已经转移到上游原材料价格变动上。上游原材料特别是锂矿资源,正在成为保障新能源汽车产业健康发展的重要战略资源。如何解决锂矿这种“白色石油”的紧缺问题,成为当务之急。

今年以来,车企与上游锂电企业的合作越发紧密。8月中旬,广汽集团发布消息称,广汽埃安与赣锋锂业签署战略合作协议,双方将从新能源动力电池最上游材料端展开合作,并持续探讨在锂资源开发、中游锂盐深加工及废旧电池综合回归利用各层面展开合作。

几乎同一时间,宁德时间宣布拟投资500亿元在匈牙利德布勒森市建设欧洲第二座工厂,规划动力电池产能为100GWh。亿纬锂能也称拟定增90亿元人民币,用于锂离子电池项目及补充项目流动资金。

针对锂电产业链相关公司掀起的这波产能扩张潮,星图金融研究员雒佑认为:“在新能源高景气度下,下游新能源车的渗透率或将从当前的20%提升至30%,锂电池在新型储能方面的应用场景也在不断扩展,叠加停车场、充电桩等配套基础设施建设的持续升温,都为锂电产能的大规模爆发奠定了基础。”

站在全球范围来看,今年上半年,全球电动汽车电池市场规模达到202吉瓦时,同比增长76%。在这场动力电池的“盛宴”中,中国企业已成为最大的赢家。

新能源SNE Research数据显示,在全球动力电池装机前20的企业中,有15家是中国企业;在增速超过100%的12家动力电池厂商中,有11家是中国企业。

具体来看企业的表现:在装车量方面,宁德时代以111%的同比增长率,凭借69吉瓦时继续占据全球第一位置,远远领先于第二名韩国LG新能源的28吉瓦时。同时,比亚迪取代日本松下,以24吉瓦时的装机量跻身全球第三,同比增长206%。值得注意的是,上述三家企业占据了70%的市场份额。

此外,国产动力电池厂商中,中创新航、国轩高科、欣旺达及蜂巢能源销量位居第七至第十位。

就此,有分析指出,国内动力电池产业的飞速发展,除受益于中国新能源汽车市场的扩张和国家政策的利好外,上下游产业链企业的密切配合也是重要原因。

以龙头企业宁德时代为例,其在一个地方建设生产基地都会有大量零部件厂商在周边配套建厂,此举不仅提升了宁德时代供应链的效率,也大大降低了供应链成本。

03

火热赛道仍需冷思考

在产业向好之下,国家能源局网站也曾发文提醒,需动态看待电池扩产潮。

第一,长期来看,我国动力电池产业链低端产能相对过剩、高端产能严重不足,若通过高端产能落地淘汰落后产能,或有助于产业高质量发展;

第二,判断动力电池产能是否过剩,不仅需要考虑汽车市场需求,还要考虑储能市场增长空间;

第三,衡量动力电池产能是否过剩,不仅需要考虑国内需求,更要有全球视野。

潮水退去,才知道谁在裸泳。因此,在这波扩产潮中,各家企业还应保持冷静,避免裸泳。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

壹DU财经

作者文章

推荐阅读