零跑汽车亏损“领跑”

题图 | 零跑汽车官网

题图 | 零跑汽车官网欢迎关注“新浪科技”的微信订阅号:techsina

撰文 | 茜茜 编辑 | 李信马

来源:DoNews

成立七年,正式交付车辆三年,成长迅速的零跑汽车已入围为造车新势力的第二梯队。

9月20日,零跑汽车正式在香港联合交易所有限公司(以下简称:港交所)发布公告。公告称,零跑汽车将于9月20日-9月23日进行招股,全球发售股份数目1.308亿股,其中,香港发售股份数目0.1308亿股,其余为国际发售股份数,面值为每股H股人民币1元。

零跑汽车每股售价在48-62港元区间,预计发售时间为9月29日,交易代码9863,以62港元计算,预计最高募资81.1亿港元,市值约708亿港元。

今年3月17日,零跑汽车第一次向呈交上市申请,直到8月29日,方正式通过上市聆讯。

与瑞幸咖啡、富士康从递交申请到正式IPO只需一个多月的“光速”相比,零跑汽车的上市进程略显缓慢。

成立于2015年的零跑汽车全称浙江零跑科技股份有限公司,由浙江大华技术股份有限公司和朱江明、傅利泉等人共同投资成立,聚焦于价格在15万至30万人民币之间的新能源汽车市场,2019年7月,正式交付第一款纯电动汽车S01,2020年5月交付T03,2021年5月交付SUV C11,2022年5月推出中大型轿车C01,保持一年一款新车量产、交付的节奏。

招股书披露,此次零跑科技IPO募集到的资金,其中约40%将用于研发,约25%用于提升生产能力,进一步增长垂直整合和运营效率,约25%用于扩张业务及提升品牌知名度,约10%用于运营资金及一般公司用途。

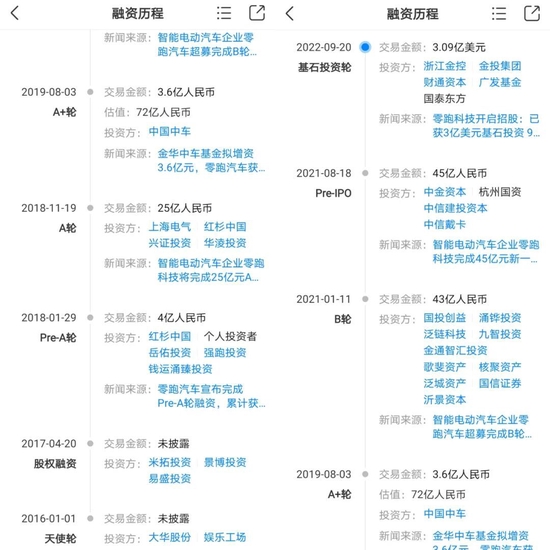

招股书显示,零跑汽车分别在2018年1月和3月获得Pre-A1和Pre-A2轮融资,新增注册资本892.97万元人民币。2018年11月、2019年8月完成A1、A2轮融资,注册资本增加至5.8亿元;2021年1月完成B1、B2轮融资,注册资本增加至7.89亿元;同年8月、11月完成C1、C2轮融资,注册资本增加至10.12亿元。

而天眼查数据显示,2016年起,零跑汽车先后进行了八轮融资,公开交易金额共计81亿元人民币,投资方来自红杉中国、大华股份、上海电气、中国中车、浙江金控等知名投资机构。

零跑汽车融资进程 图片来源:天眼查

零跑汽车融资进程 图片来源:天眼查零跑汽车如果在9月29日顺利上市,将成为继“蔚小理”之后,第四家上市的造车新势力企业。同时,与“蔚小理”采用的海外红筹架构不同,零跑汽车采用中国境内架构在香港发售H股。

尽管今年Q2之后,零跑汽车交付量不断创下新高,1-8月合计交付量超越蔚来和理想,但从其商业模式、经营状况以及产品定位来看,零跑汽车并没有摆脱造车新势力“烧钱换增长”、“卖得多赔得多”的困境。

01.

难逃烧钱“魔咒”

招股书显示,2019年、2020年、2021年、2022年Q1零跑汽车分别实现营收1.17亿元、6.31亿元、31.32亿元、19.92亿元,净亏损分别为9.01亿元、11亿元、28.46亿元、10.42亿元,经调整亏损分别为8.1亿元、9.35亿元、26.29亿元、9.69亿元,合计53.43亿元。

汽车交付量方面,2019年零跑汽车交付1037辆;2020年交付8050辆,较2019年增长676.3%;2021年交付43748辆,较上年增长443.5%;2022年Q1交付21579辆,较同期增长409.5%,合计74414辆。2022年上半年交付51994辆,较去年同期增长265.3%,合计交付104829辆。

相当于每卖出一辆车净亏损7.2万元。

相比今年上半年,小鹏卖一辆车亏损6.4万元,理想卖一辆车亏损1.1万元,蔚来卖一辆车亏损9万元,零跑汽车亏损处于三家高位水平。

从毛利率来看,也能比较出零跑汽车与“蔚小理”的差距。

2019年、2020年、2021年、2022年Q1零跑汽车毛利率全部为负,分别是-95.7%、-50.6%、-44.3%、-26.6%。“蔚小理”三家毛利率均在2019年由负转正,蔚来2020年、2021年、2022年上半年毛利率分别是11.52%、18.88%、13.8%;理想分别是16.38%、21.33%、22.09%;小鹏分别是4.55%、12.5%、11.55%。

这说明,零跑汽车在亏本销售。

车辆售价方面,零跑汽车官网显示,S01车型补贴后价格为12.99万起;T03为7.95万起步;C11为17.98万起步;C1为18-27万。

零跑汽车车型示意图 图片来源:零跑汽车招股书

零跑汽车车型示意图 图片来源:零跑汽车招股书理想汽车在售两款车——理想L9和理想ONE,官方售价在35-46万元之间;小鹏在售的G3i、P5、P7、G9,售价17-31万元之间;蔚来在售车型最多,ES6、ES8、EC6、ET7、ET5、ES7六款车型,售价在32-59万之间。

零跑汽车车型和定价区间处于中游以下。

研发投入方面,零跑汽车2019年、2020年、2021年、2022年Q1研发支出分别是3.58亿元、2.89亿元、7.4亿元、2.43亿元,合计16.3亿元。其中,研发开支占总营收比例分别为306.4%、45.8%、23.6%、12.2%,逐年递减。

相比之下,“蔚小理”三家单个季度研发投入就超过了零跑汽车三年多的研发投入总和。蔚来2022年Q2研发投入21.49亿元;小鹏投入12.65亿元;理想投入15.3亿元。

截至2022年6月30日,零跑汽车研发团队1869人,占据总雇员数的32.7%。截至2021年年末,蔚来、理想、小鹏研发人员分别为4809人、3415人、5271人,占比分别是32.06%、28.7%、37.7%。零跑汽车的研发人员占比与“蔚小理”大致持平。

2019年至2022年Q1,零跑汽车毛损不断增长,招股书披露,毛损由2019年的1.12亿元,增加至2020年3.20亿元,增加至2021年的13.88亿元,2022年Q1为5.30亿元,较去年同期1.37亿元,增长286.9%。

零跑汽车称毛损不断增加是因为处于智能电动汽车销售早期阶段,为加速生产和实现规模经济效应,销售成本较高。2022年Q1还因为采购汽车电池原材料成本高昂。

招股书显示,零跑汽车销售收益主要来自于渠道合作伙伴店,2019年、2020年、2021年、2022年Q1,渠道合作伙伴店所得收益分别为0.75亿元、5.21亿元、25.26亿元、16.68亿元,分别占来自汽车以及部件销售总收益的64%、84.6%、82.6%、83.7%,其余为直营店收益。

零跑汽车门店通常位于人流量大的商圈,截至2022年7月31日,销售以及服务网络覆盖覆盖中国151个城市共计443家门店。其中,直营店49家,渠道合作伙伴店394家。

零跑汽车计划2025年底前推出七款纯电动车型,覆盖各种尺寸轿车、SUV、MVP。在海外市场战略上,零跑汽车也与“蔚小理”如出一辙,零跑汽车称,将有计划地拓展全球市场,首先将进军全球第二大电动汽车市场即欧洲市场,预计在2023年建成首家海外旗舰店。

零跑汽车一边烧钱,一边销量狂奔。实际上,并未走出与“蔚小理”不同的差异化之路,更没有新的商业模式。通过性价比收割市场,是一把双刃剑。同时,蔚来零跑汽车能否可持续性发展,继续保持销量领先,既有产品助力,更需要有充足的资金支持。.

02.

持续“领跑”存悬念

根据乘联会统计数据显示,2022年1-8月,零跑汽车累计交付7.66万辆汽车,排名第十一位,次于小鹏汽车,领先于理想、蔚来汽车。8月份,零跑汽车交付1.25万辆,进入前十名,位列第九,超过“蔚小理”。

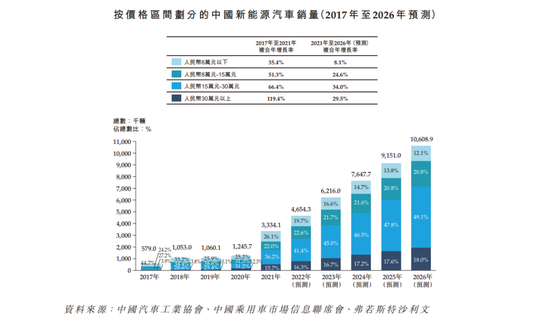

零跑汽车招股书披露,2021年售价在15-30万元价格区间的新能源汽车占中国新能源汽车总销量的36.2%,预计2022年,该价格区间细分市场将成为中国新能源汽车市场最大增长最快的市场,年增长率达到59.6%,预计2026年,该细分市场总占有率将达到49.1%,成为中国新能源汽车市场增长的主要驱动力。

中国新能源汽车销量价格区间划分 图片来源:零跑汽车招股书

中国新能源汽车销量价格区间划分 图片来源:零跑汽车招股书零跑汽车瞄准的即是这部分市场。

江西新能源科技职业学院新能源汽车技术研究院院长张翔对DoNews表示:“2021年,零跑汽车T03车型销售占比近九成,说明零跑汽车销量由10万元以下的车型主导。属于金字塔结构,经济型汽车市场容量大,销量就高,这是与‘蔚小理’不同的地方。也因为由经济型车主导,零跑汽车营收、利润都比‘蔚小理’低。”

零跑汽车招股书中披露,2019年、2020年、2021年、2022年Q1零跑汽车录得经营现金流流出净额分别是6.76亿元、7.32亿元、10.19亿元、3.85亿元,主要是生产、研发、销售、营销成本、开支所致。预计2022年有重大净亏损和经营现金流出。

但是零跑汽车认为可以通过提高毛利率、扩量增收、运营资金效率,特别是提高经营杠杆,诸如降 低研发开支、销售开支、行政开支等方式减少净亏损和经营现金流出。

张翔对此表达了质疑:“现在是造车新势力竞争非常激烈的阶段,需要不断开发新车型,以维持公司生存和市场地位。零跑汽车车型少于蔚来,高于理想。大家都在增加研发投入,此时零跑减少投入,车型更新速度减慢后,或影响市场排名以及市场地位,严重的话更能影响到生存。”

可以预见,造车新势力烧钱模式将会持续。

目前,新能源汽车市场行业仍在变化。2020年至2022年购置新能源汽车补贴标准分别在上一年基础上退坡10%、20%、30%。2022年12月31日,新能源汽车补贴政策将会终止。近两年,受到疫情影响,车企面临芯片供应短缺且价格上涨,影响整车交付周期,给车企生产、销售带来更多的成本。

零跑汽车当前以及未来急需改善负毛利率现状,全面布局中高低端产品线。“零跑汽车把销量看得很重,不惜亏本卖车,车企要改变负毛利率现状必须对产品进行全方位布局,如特斯拉产品覆盖20-100万车型。目前,零跑汽车销量集中在低端车型,必须布局高端,补全短板。”张翔说。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介