零跑汽车:销量撑足了面子,但里子呢?

欢迎关注“新浪科技”的微信订阅号:techsina

文/ 耀华

来源:锦缎(ID:jinduan006)

8月29日,零跑汽车卡着六个月“资料有效期”通过港交所聆讯,眼看要抢先哪吒汽车和威马汽车登陆港股,成为继“蔚小理”之后第4家上市的造车新势力。

过去,零跑在消费者群体里声名不显,今年却突然爆发。在一众汽车新势力中,零跑前八个月累计销售7.7万辆,仅次于哪吒和小鹏排第三;七月和八月,零跑的销量更是仅次于哪吒汽车。

令人吃惊的是,汽车销量表现不错的零跑,9月9日却有市场传言说它IPO暂停了。虽然之后零跑火速辟谣,但仍然让人感觉有些蹊跷,市场对零跑的信心似乎不高。

看过零跑招股书之后,我们发现零跑高销量背后的逻辑很值得理一理。

01

“轻资产造车”的利与弊

目前上市的所有造车新势力企业,都处于高亏损扩张期,零跑也不意外。招股书显示,2022年一季度,零跑实现营收19.92亿,同比增幅达到了616.55%。同时净利润为-10.42亿,亏损扩大169.35%。

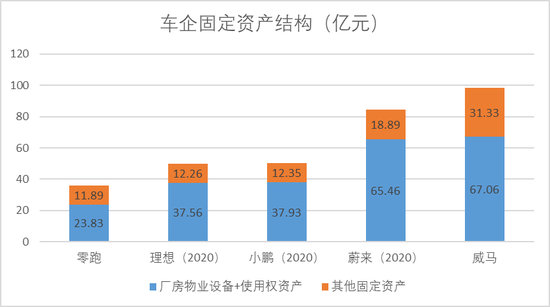

将新势力车企按销量数据调整到差不多的节点(蔚来、理想、小鹏采用2020年年报数据)横向对比,发现了一个很有意思的地方:零跑是其中资产最“轻”的,其固定资产仅35.72亿,不到蔚来的一半,差不多是威马的三分之一。

细分固定资产结构,我们发现零跑的厂房物业设备和使用权(租赁)资产也是最少的,大幅低于其他新势力车企,可谓是“轻资产”造车典范。

图:车企固定资产结构对比 来源:Choice金融客户端

图:车企固定资产结构对比 来源:Choice金融客户端轻资产造车,既会带来优势也会带来劣势。

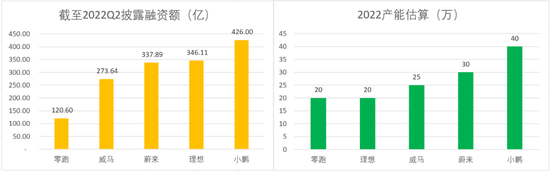

优势是前期资本投入较小。通过天眼查已披露的融资数据(美元汇率按1:7计算),零跑截至2022年二季度累计融资额为120.6亿元,远低于其它造车新势力,在交付量差不多的情况下,零跑花了更少的钱。

图:车企融资额及估算产能 来源:天眼查、网络数据

图:车企融资额及估算产能 来源:天眼查、网络数据劣势是汽车产能不足,交付周期比较长。根据招股书及各车企的财报和网络数据统计,零跑是造车新势力中的产量“倒车尾”,不计算在建产能的情况下,零跑目前金华工厂的产能接近20万量,这其中还有很大一部分产能需要分给低端产品T03。

自然而然,零跑的交付周期就会比其他车企长。“蔚小理”交付周期都在8周左右,极氪为12周左右,而零跑在12-16周左右。产能不足的劣势凸显,根据汽车投诉网显示,对于零跑交付周期长的投诉不绝于耳。

图:零跑部分投诉记录 来源:汽车投诉网

图:零跑部分投诉记录 来源:汽车投诉网根据招股说明书,零跑新生产线已经投建,有希望扭转交付周期较长的局面。

02

销量撑足了面子,但里子呢?

每月伊始,新势力车企公布上一月交付量数据,已经成为了车企间明争暗斗的大型连续剧,这个月增速谁快谁慢,谁又弯道超车谁又掉队。如果单论销量,零跑挺直腰杆走进会场。

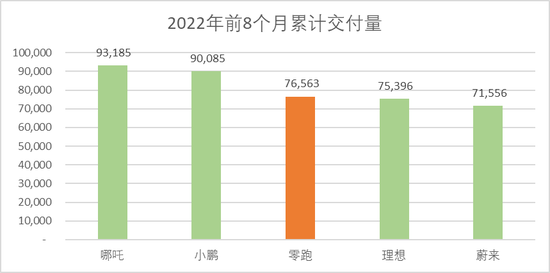

根据车企公布数据显示,除去比亚迪和背靠广汽的埃安,在一众造车新势力之中:七月和八月,零跑的销量更是仅次于哪吒汽车;前八个月累计交付量,零跑76563辆仅次于哪吒和小鹏,算上比亚迪和埃安,在国内新能源造车企业中也能排在前五,感觉有点后生拳打老前辈的意思。

图:2022前8个月累计交付量 来源:车企公布

图:2022前8个月累计交付量 来源:车企公布但是换个角度,你会发现不一样的零跑。

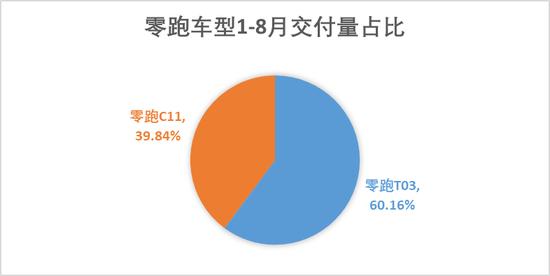

零跑在2021年全年交付量为43121台,其中指导价为7.95万的“老头乐”车型T03达到了38463台,占比将近90%。虽然今年以来指导价17.98万起的纯电SUV车型C11上市交付增长迅速,但是截至7月份数据显示,T03车型全年交付占比依然达到了60.16%。

图:零跑车型占比 来源:懂车帝

图:零跑车型占比 来源:懂车帝显然,零跑之所以销量弯道超车,其实依靠的就是T03这种“老头乐”车型。在同级别同价位车型中,零跑T03配置了智能化和辅助驾驶功能,在别人不重视的地方加强了体验。但本质上,销量激增靠的是和哪吒一样的以价换量。

面子好看非常重要,至少在搏杀激烈的新能源车领域,零跑找到了生存空间。小鹏汽车的CEO何小鹏曾表示:“一年卖出10万台车是所有未来可能性的前提”。车企需要产销量达到一定规模,从而摊平研发和模具等相关固定成本,毫无疑问以零跑目前两款车型的销量来看,无论是年销10万,还是单一车型月销超过5千,都不存在太大问题。

里子实在却能走得更远,小鹏与零跑C11价格区间相仿,年交付量在3万台左右时,就已经实现了毛利转正,而零跑目前还是负毛利。显然,零跑的TO3拖了后腿。

消费品领域,不乏主打性价比的公司,其中为数不少的经历昙花一现的销量激增之后,迅速走向平庸。以价换量的零跑是否有出路呢?

03

以价换量不是长久之计

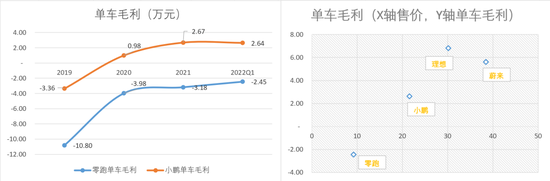

“以价换量”并不是长久之计,虽然销量数据很好看,但是利润层面零跑就显得有点不尽如人意了,在不考虑研发及销售等费用的前提下,单看单车毛利,零跑有点“后劲不足”的味道了。

零跑的单车毛利由2019年的-10.8万至2022年-3.18万,但是亏损缩小的幅度明显放缓,起量并没有显著提升产品的边际效益。如上所述,与C11价格区间相仿的小鹏,年交付量在3万台左右时,就已经实现了毛利转正,售价更高的理想和蔚来,也早早实现了毛利“翻红”。

2022年一季度,零跑的ASP为9.23万元,处于新势力一二梯队(蔚小理、哪威零)的末尾。

图:单车毛利各类指标 来源:Choice金融客户端

图:单车毛利各类指标 来源:Choice金融客户端我们之前在《哪吒汽车没有秘密》中,分析过哪吒汽车的优劣,零跑和哪吒在产品定位,产品结构方面很像,本质上也没有什么秘密,销量提升靠的就是性价比。

纵观全球知名主打性价比的公司,能走出来的无非就是两条路:一种是后期能提价,另一种做大规模与上游议价。

第一种提升分两种模式,一种是技术驱动,比如华为、三星通过自研SOC实现技术层面对同行的压制,第二种是品牌形象驱动,比如耐克联名LV,李宁通过参加时装周,提高设计提升品牌影响。

第二种例如美国商超巨头沃尔玛,通过实惠的商品积累大量消费者,在供应链管理方面,利用信息化优势与供应商建立企业间的电子信息交互系统,让后者可以通过系统掌握销售数据进行统计分析,从而改善生产方向,同时沃尔玛以自身独有的客户流量,提供给供应商可供展示商品的特殊柜台,供应商自然愿意让利沃尔玛,形成了良性循环。

目前看来,零跑做价格更高的汽车,从技术和品牌力方面看,感觉有点支撑不住。与此同时,整个新能源汽车行业,下游的车企与上游议价能力明显不足。

传统的燃油车产业链,组织上是以主机厂为核心,整车企业就是价值链上的主导。而新能源汽车价值链重构,整车企业丧失了很多话语权。

例如,广汽集团董事长曾庆洪就曾吐槽电池成本占整车成本比重达到60%,在给宁德时代“打工”。宁德时代也在诉苦,在给上游锂矿供应商“打工”。锂价在过去一年涨幅达到了490%,今年4月马斯克在推特上表示进军锂矿产业,宁德时代、比亚迪也纷纷屯矿。

而另一边,天齐锂业上半年归母净利润增长119%,显而易见整车厂在新能源汽车价值链条中,正受到上游的压制。这也让零跑、哪吒这样的新势力整车厂,很难通过整合上游供应链资源,大幅改善盈利情况。

零跑能做的,就是打好手里“全域自研”的牌,争取有一天能实现技术驱动的价值提升。

04

“全域自研”噱头大于实质

造车新势力各有各的玩法,蔚来的服务,小鹏的自动驾驶,理想的产品定位。目前看来零跑差异化是“全域自研”,即汽车所需的软硬件都是零跑自己研制。

零跑的创始人朱江明,此前是安防龙头大华股份的联合创始人兼CTO。创业初期,零跑的研发负责人就是朱江明在大华的同事曹力,曾经担任过大华的高级工程师,获得过红点设计奖。

招股书现实,零跑的电芯和内外饰是外购,其它的算法、软硬件、电子电气架构等都是自研,绝大部分是自研自产。

图:零跑汽车架构示意图 来源:招股说明书

图:零跑汽车架构示意图 来源:招股说明书基本实现全域自研自产,好处是产品控制力强,供应链稳定。车辆生产制造所需的软硬件,都是零跑上下游自己供给,对外部供应链的依赖小,一方面可以降低对外采购的成本,另一方面可以减少上下游供应商对其关键技术“卡脖子”的问题。

比如,零跑的畅销车型T03,在起始售价不到7万的条件下,实现了L2级的自动驾驶,今年开始交付的C11,以不到20万元的起售价实现了零百加速4秒,无框车窗等等豪华车50万才能达到的配置,除了薄利外,自研的成果优势不可忽略。

但全域自研自产的问题也客观的存在。

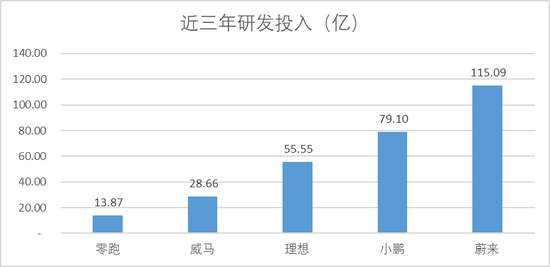

首先,零跑的研发投入绝对值,远低于第一梯队的“蔚小理”,甚至不及第二梯队“倒车尾”威马的一半,似乎存在研发“摊大饼”的嫌疑——什么都做,可能最后什么都做不好。

图:车企近三年研发投入 来源:Choice金融客户端

图:车企近三年研发投入 来源:Choice金融客户端研发投入的绝对值低,长期来看产品向上突破的能力会有所缺失。比如,零跑自研的芯片,“凌芯01”采用28nm工艺,在算力上低于国内领先的地平线,大幅落后于特斯拉;CTC一体化的电池技术,在行业内部也没有掀起大的波澜,自研但平庸,最终会造成各个车型销量的平庸。

燃油车的主力价位是10-15万这个区间,但是电动车竞争的市场却不同,目前电动车的动力系统成本高于燃油车的动力系统,差价在3万块左右,考虑到燃油动力和新能源动力系统残值不对等因素,结合油耗,电耗的成本。我们推算电动车的核心竞争价格段应该在20万左右。

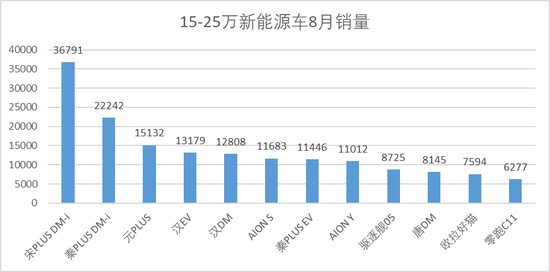

零跑想要在中端(20万左右)新能源车中夺得市场份额,所面临的竞争远比T03所在的10万以内市场要激烈的多。也许在8万以下市场你的自研技术还存在优势,但是在中端市场,就显得有点不足,零跑的C11仅仅在中端车型中销量排在12名。

图:8万以下新能源车型8月销量 来源:懂车帝

图:8万以下新能源车型8月销量 来源:懂车帝 图:15-25万新能源车型8月销量 来源:懂车帝

图:15-25万新能源车型8月销量 来源:懂车帝不可否认,“全域自研”确实是可以让零跑打出差异化认知的技术点,如果做的好也能够实现上游供应链的整合,降低成本,从而让零跑以产品力,供应链整合能力两个方向打破“以价换量”的困局,但是目前来看做的远远不够。

根据招股书披露,零跑将募集资金的45%(47.25亿)投入研发,希望零跑“全域自研”的故事能讲出新的高度。毕竟,距离零跑CEO朱江明讲出“三年内在智能化上超越特斯拉”的剧本,已经过去了一年……

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介