两问阿里:钱包份额增长了没有?阿里云赚了多少?

欢迎关注“新浪科技”的微信订阅号:techsina

来源:有数DataVision

一句话可以概括阿里最新一季财报的表现:虽收入负增长,但已是超预期了。

但这很大程度上,是因为预期本身太过于悲观。从阿里自身都可以找出不少“悲观”的境遇。这家曾经亚洲市值最高的公司,目前市值几乎与2014年上市时持平。伯乐大股东软银在今年又将出售阿里约三分之一的股份。

截至8月5号,阿里巴巴收盘价仅为92.56美元,与最高点相比跌掉了超70%,基本回到上市初期的价格。

阿里的财报,显示出了一些调整卓有成效的地方,比如在电商用户规模见顶时,通过“兴趣消费”提升了单用户的消费额。与此同时,被寄予厚望的云业务维持盈利。

本期对阿里财报的解读,也将聚焦在阿里电商思路的转变以及云计算业务上。

01

业绩:超过悲观预期

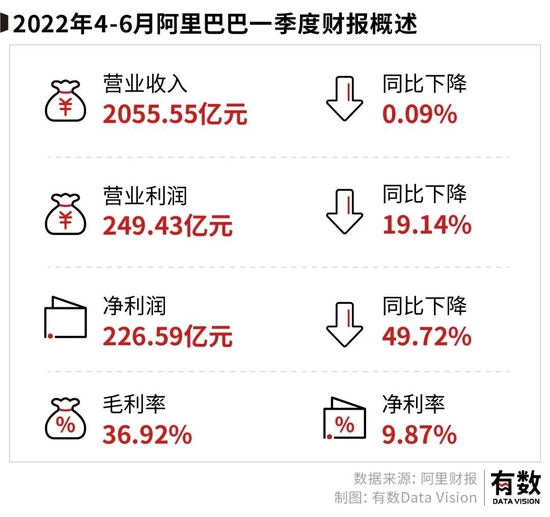

2022年4月到6月(也就是2023财年Q1),阿里营业收入达2055.55亿元,同比下降0.09%,是自2012年以来首次出现负增长。同期,净利润为226.59亿元,同比几乎腰斩。

但阿里的收入仍然超过了彭博预期的2039.72亿元。

超预期背后是市场预期过于悲观,也在于阿里管理层的降本增效的落实。今年各大板块均逐步裁员优化,仅在2022年上半年阿里的裁员人数就超1.36万人。

反映在财报上,一季度计提的股权激励费用同比减少了10.86亿元人民币,而裁员支付的补充金让管理费用小幅上升。

具体业务上来看,淘系电商收入占比近阿里集团收入7成,是公司最主要的现金流业务。主要由广告及佣金构成的客户管理收入是又占据了电商收入的三成,但这笔收入同比下滑了10%。

阿里云业务一季度收入实现177亿元,同比增长10.18%,占总收入的8.6%,部分对冲了天猫淘宝等客户管理收入的下滑影响。但增速出现持续下滑态势,且其竞争对手如亚马逊的AWS、微软等云业务仍都维持在30%以上的增速。

此外,其他的业务板块均还处于亏损情况。

在财报电话会议上,阿里CEO张勇点出了之后的一个方向:鉴于淘宝用户规模已经超过10亿,此后不会再提及用户增长相关,重点将放到“钱包份额”,也就是单用户消费额上。

换句话说,规模竞争转向了存量竞争。

02

转向:从规模到存量

何为钱包份额?简单来说可以理解为一个消费者一个月花100块钱购物,其中有多少是在淘系电商花掉的。

这是一个复购率和客单价的游戏。

从2019年开始,阿里的用户量增长就呈现乏力状态,在2%左右徘徊。2021年之所以仅用三个月就完成了8亿用户到9亿用户的增长,主要是因为靠淘特打入下沉市场,也让阿里提前两年完成目标。

截至2022年3月末,淘系电商的用户活跃人数就达10.05亿人。作为对比,2021年末我国网民规模为10.32亿人。

用户规模见顶的情况下,淘系的盈利能力出现下降。

2021年ROE为6.54%,同比下降了62.8%,为历年下降幅度最大。2022年一季度持续走低,且与行业平均水平距离收窄。

另一方面也是因为电商的行业竞争格局还在持续分化,淘系原有流量被打散。

想买高端3C设备,我们会想到的是京东;价格便宜、性价比高,我们想到是拼多多;抖音快手等直播电商也来势汹汹,截获大量消费频次。

面对用户心智进入成熟期,增加钱包份额并不是一件易事。尤其是淘系电商已经是零售单价天花板的情况下。

截至2022年6月30日的12个月,超1.23亿消费者在淘宝天猫年度消费超人民币1万元。

那么问题就来到了复购身上,用戴珊的话来说,那就是提高用户体验,让淘系高质量用户群体保持较高黏性。

一季报中的好消息是--宠物护理、收藏品及户外运动装备等“基于兴趣的消费品”取得了较快的增长,一季度88VIP会员数达2500万,每名会员的年平均消费额为超5.7万元。这群人就是所谓的“淘系高质量用户”。

同时2022年,阿里将淘宝和天猫在后台融合成为大淘宝,合并后产生的协同效应或许也能看出一些端倪。

此前淘宝和天猫两个业务虽共用淘宝一个App,但是有两套不同的平台机制,两个业务的部门人员、业务、数据等均不相通。而对于用户来说,天猫和淘宝双十一还要分开凑满减已是诟病已久,调整后有望确保用户的购物体验更简单顺畅。

从目前的情况来看,高质量用户对阿里的电商业务愈发重要。但想通过“钱包份额”获取增长必然会是个缓慢而又曲折的过程。

而另一端的阿里云业务,或将是阿里下一个阶段最值得重点关注的增长来源。

03

未来:十字路口的阿里云

阿里云是除淘宝外唯一实现盈利业务。

其他的业务板块均还处于严重亏损阶段,其缺口最大的就是本地生活。阿里的投资中,饿了么、飞猪和文娱等都没什么竞争力。

阿里云业务主要由阿里云与钉钉两部分组成。云计算不仅关乎企业发展,社会和企业数字化的背景,意味着各行各业都存在普适的机会。

2013年,阿里曾试图用“来往”挑战微信的地位但没成功。这之后,一位花名是无招的年轻人就是不信邪,绕开了熟人社交,做了一款企业通信的APP,也就是钉钉。

在那个时候,市面还没一款专门的企业服务的通信APP,阿里也就此开辟了新的战场。发现to B的商机后,阿里云将技术转为业务。

企业自己搭建机房,购买服务器、维护等自建的成本比较高,而且利用率不高还会造成浪费,而对于云厂商来说更容易形成规模经济。

获益于各个行业的计算渗透增长,以及云计算场景和业务不断深化,阿里云乘起了东风。在2022财年,阿里云合作伙伴业务规模达到185亿元,四年间增长超过七倍。

要明白云计算之于阿里,可以参照云业务对亚马逊的意义。

电商鼻祖的亚马逊,如今其AWS云业务已经做到了全球第一,其收入的增长和盈利也成为公司的第二大来源。

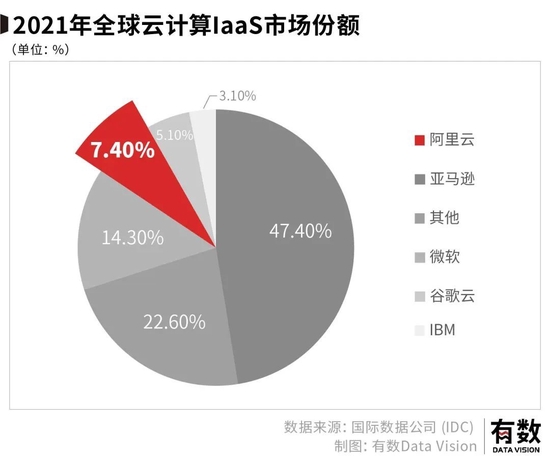

如果将AWS和阿里云作为对比,阿里云在各种技术上还存在差距。从更直观的财务数据角度来看,2022年4-6月,AWS营收达197亿美元,同比增长33%;而同期阿里云只有26亿美元,同比增长10%。

AWS一个季度就超阿里云一年的收入。不过阿里云跟AWS比最大优势在中国市场,本地化应用更受国内用户青睐。

疫情的冲击下,传统领域更加重视数字化办公。几乎一夜之间,企业最基本的生存能力变成是否有数字化经营。根据企查查数据显示,我国现存云计算相关企业32.8万家。2022年上半年,我国新增云计算相关企业6.0万家,同比增加53.0%。

工信部的数据显示,2021年,我国算力核心产业规模达1.5万亿,关联产业规模超过8万亿。

在这个万亿市场,除了阿里云,华为云、腾讯云、京东云等厂商也在加速发展中。而阿里云具有先发优势,不仅为国内头部云厂商,也进入了全球的第一梯队,排在了世界第三,且排在前五的厂商占据全球近七成云基础设施服务市场。

但目前阿里云面临的两大问题:一是互联网客户的流失,二则是用户数据的泄露。

字节一度是阿里云的客户,但已经走向了自建。字节之前每年在云厂商要花好几十亿的云支出,还不如自建数据中心划算,所以字节找了秦淮数据。虽然字节自建是去年的事情,但是可以发现,在失去了曾经的头号客户之后,阿里云的营收增速一路下降到了10%。

根据阿里方面的数据,云业务当中来自非互联网公司的占比达到了53%,同比增加了5%。可以看出阿里云转向传统行业。事实上,中国联通、中石化等公司,都与阿里云建立了合作关系。

另一方面,各种数据向云端迁移,也带来隐忧,将数据存储在云服务器里面,会出现泄漏的情况。2019年,阿里云就出现源代码泄露,涉及万科、高德地图、咪咕音乐等40家企业200余项目。后来还出现过阿里云的电话销售员工把客户信息透露给分销商员工的情况。

张勇说阿里要“抓住朝阳产业”。而能否解决云服务的安全隐患,或许是要抓住朝阳产业的第一步。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介