疫情红利消失,“居家健身”泡沫消散

欢迎关注“新浪科技”的微信订阅号:techsina

作者 | 李静林

来源:真探AlphaSeeker

刚火起来没多久的健身“魔镜”,正在以肉眼可见的速度“溃败”

根据界面新闻报道,健身镜公司FITURE魔镜上周经历了大规模裁员。FITURE此次裁员主要集中在国内一线的业务员工,涉及人数超过500人,此外,还有四位VP级别的高管离职。在职场社交平台脉脉上,也有实名认证的FITURE前员工表示,7月14日是自己失业在家的第一天,简历已经更新。

之后,FITURE方面在接受媒体采访做出了回应,“品牌在近期确实做了一些组织方面的调整,对于一家处于成长期的企业,在经历一些外部因素变化后,做出此举很正常。”公司还纠正舆论称:“裁员人数并没有报道中的夸张,实际调整比例远没有那么高。”

无论裁员比例如何,这个曾红极一时的新赛道,正在快速冷却似是不争的事实。

而在海外,被很多中国公司奉为对标对象的“智能健身第一股”Peloton也遭遇了挑战。

今年初,Peloton为了应对不断扩大的亏损,计划全球裁员2800人,约占员工总数的20%,并削减约 8 亿美元的年度成本。公司的CEO也在这个节骨眼上撤换,前Spotify、奈飞的CEO Barry McCarthy走马上任——尽管Peloton创始人John Foley表示,换帅计划是很早就有了的。

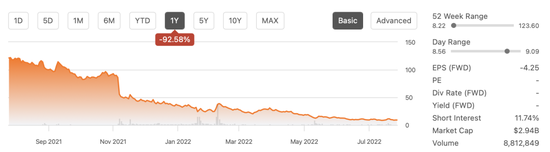

更糟糕的是,Peloton股价一路下行,并被踢出纳斯达克100指数。其投资人甚至敦促公司尽快出售——Blackwells Capital LLC首席投资官Jason Aintabi坦言:“Peloton的处境比(新冠疫情)之前还糟糕,固定成本高,库存过剩,战略缺乏活力,员工萎靡不振,股东心怀不满。”

天涯共此时,疫情带来的居家健身红利消退,网红健身公司们的兴奋剂失效。而这似乎也透露着一个真理——不是所有生意,都适合线上。资本与产业的热情可以迅速推高某种概念,但市场仍然是检验需求真伪、商业模式优劣的唯一试金石。

过去一年Peloton的股价走势

过去一年Peloton的股价走势线上健身的窘境

FITURE是典型的高举高打式创业。

2019年公司成立,在还没有发布新产品的时候,FITURE就已经吸引到投资者的目光,红杉中国以600万美元的金额投出了天使轮。疫情之下的2020、2021年,FITURE又接连拿到三轮融资,腾讯投资、蔚来资本、金沙江创投、黑蚁资本等都有参与。

接近4亿美元的融资总额,使FITURE创下了全球健身行业的融资纪录。

获得融资后,接踵而来的就是快速扩张。工商信息显示,到今年初,FITURE的参保员工数量超过了1100人,且公司普遍的薪资水平较高。根据界面新闻报道,在FITURE成都总部,普通员工的薪水甚至不输互联网大厂。

高举高打的模式,确实让FITURE奠定了行业头部的位置。

联合创始人兼总裁张远声在接受采访时曾透露,截至今年5月,FITURE魔镜已覆盖90%以上的县市区,进入下沉市场,还计划年内将品牌直营门店总数增加至近20家。在用户数据方面,FITURE目前的付费会员总人数近5万。根据最新的内部信,FITURE还实现了单月销售超过1万台的目标。

但显然,这个规模的销量依然不足以支撑起FITURE的经营。FITURE此前接受21世纪商业评论采访时曾表示,尽管销售情况超过了团队预期,但产品研发费用约占总支出的80%,未能盈利。

尚处在烧钱拓展市场阶段,入不敷出的FITURE对融资的依赖程度可想而知。但在2021年4月最后一次拿到钱之后,FITURE就停下了几乎四个月完成一轮融资的脚步。在当前这个消费与融资环境相对疲软的局面下,收缩规模就成了一路逛奔的创业公司,不得不做出的选择。

主打科技感和理想居家健身设备两大噱头,健身镜初入市场就立刻卷了起来。除了FITURE,这一赛道上还有YUPP,亿健、咕咚、乐刻、myShape、速境、数智引力Imbody、Justin&Julie Fitness、悦动圈、TIFIT......甚至百度都相继推出了健身镜产品。

然而,创业公司和资本的热情并没有快速传导至消费市场。

FITURE张远声在媒体采访中表示,目前FITURE主体人群多来自一线和新一线城市,其中,30岁以上的女性利用碎片化时间健身的需求较高,是购买主力。曾有花四千多元购买了健身镜的消费者也表示,“购买健身镜产品的人,对生活品质都有一定的要求,所以它肯定不是刚需市场,而是小众市场。”

的确,价格成了健身镜普及的首要障碍。国内各大品牌的产品普遍价格在三千元以上,有的甚至会超过万元。除了硬件消费,用户还需要对内容进行付费订阅,价格门槛着实不低。

FITURE、咕咚健身镜

FITURE、咕咚健身镜有着“健身界奈飞”之称的Peloton,日子一样不好过。

今年五月,Peloton发布了2022年第三财季业绩报告,各项指标全面下滑。整个第三财季,Peloton营收为9.64亿美元,对比去年同期12.62亿美元的收入下滑了23.6%。对此Peloton表示,这主要是由于消费者需求从疫情期间的峰值急剧下降。

用户增长的疲软恐怕还会持续一段时间,根据Peloton预测,到下一季度,在线用户总数会达到298万,这一数据仅比第三财季增长1%。

营收下滑,用户增长缓慢,Peloton的亏损情况也在不断扩大。第三季度,Peloton净亏损达到了惊人的7.571亿美元,而上年同期这一数据仅为860万美元,即便对比华尔街分析师1.321亿美元的平均预期,也要高出许多。

此消彼长之下,Peloton也只能选择“节流”。该公司预计今年将削减约8亿美元的年度成本,并减少约1.5亿美元的资本支出。即便如此,分析人士短期内也并不看好Peloton:“尽管今年早些时候进行了一次重组,但Peloton的复苏仍有很长的路要走。”

疫情终会过去。

当人们可以选择出门、结伴运动的时候,居家健身器材就不再是首选。对于拥有稳定健身习惯的人来说,健身镜等产品本就不是他们的必选项,家庭健身器材则早已是一个非常成熟的市场,而对于没有健身习惯的用户,新鲜感一旦流失,放在家里的设备就很可能面临“吃灰”的状态,更别提持续付费了。

健身属于线下

健身,终归是对于实实在在的人体的锻炼。疫情起伏带来的反思,也让越来越多的人越发珍惜线下活动无可替代的自由感、真实感。

与Peloton的遭遇完全相反的是,在美国市场,线下健身正在强势反弹。

今年5月,美国两大连锁健身品牌Lifetime Fitness与Planet Fitness分别发布了2022年一季度财报,成绩喜人。财报显示,Planet FitnessQ1营收恢复到了2019年疫情前的同期水平,达到1.867亿美元,同比增长幅度达到66.9%。

LifeTime Fitness的收入也实现了57.3%的增长,达到3.92亿美元。LifeTime Fitness创始人、董事长兼首席执行官巴赫拉姆·阿克拉迪(Bahram·Akradi)表示,预计大部分俱乐部将在年底前超过2019年的会费收入。

Lifetime Fitness线下场景

Lifetime Fitness线下场景在中国,线上起家的Keep也重新发力线下业务。

其实Keep做线下很早。2018年,Keep就在北京华贸开出了线下首店,并在半年后实现盈利。之后,Keepland从北京扩张至上海,两年时间开起了15家店。但扩张的进程没能继续下去,2019年底,Keepland就关闭了北京青年路达美店,紧接着干脆退出了上海市场,只在北京保留了9家店。在Keep招股书里,线下业务也被划归到占比仅有10%的“广告和其他服务”一项中,地位边缘。

不过2022年初,Keep重新瞄准了线下空间并开始加码。3月底,Keep宣布计划在北京线下拓展百店。而就在一个月前,Keep还宣布和传统健身房合作,为其提供团课服务。

另据「真探」观察,乐刻、超级猩猩等团课平台上,抢课已堪比热门演唱会抢票,用户不仅会提前订好闹钟准时抢课,甚至还会发动身边人的力量集体行动。有些只能容纳15人左右的团课,预约排队的用户会超过20人。

尽管绵延三年的疫情,在很多维度上改变了人们的生活,但至少在健身这件事上,人们依然热衷于线下。

根据精练GymSquare发布的《2022中国健身行业报告》,2021-2022年,中国消费者对于线上健身的消费观念发生了变化,消费金额有所增长,但不愿意花钱的线上健身用户比例达22.1%,对比去年增长近11%。

一位健身教练曾表示:“短期内健身镜或者说居家健身不会成为主流,无论是国内还是国外,疫情管控结束后,绝大多数健身人群还是回归到线下健身房。大家去健身房,运动并不是唯一需求,还有社交需求,教练面对面的纠偏会更加准确。”

正如这位教练所说,线上健身更多只是用户不得已而为之的代替品。此前在抖音大火的刘畊宏,更是直接印证了这一观点。

今年4、5月,刘畊宏的抖音直播间,观看量动辄百万,峰值数据更是达到了400万之多。但此后,他的数据就开始大幅缩水,甚至6月以来,刘畊宏的粉丝量还出现过负增长。6月19日,话题“刘畊宏谈热度下降”还登上了热搜。

回到消费者的视角,“模仿动作”或许并不是健身最大的痛点与切口,线下教练的运动保护、 动作纠正,在你力竭时候的及时鼓励、一起努力的健身氛围都是用户所需要但线上设备很难真实还原的。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介