净赚10亿到亏损6亿,贝壳新增两“难”事

欢迎关注“新浪科技”的微信订阅号:techsina

文/李下

来源:伯虎财经(ID:bohuFN)

去年5月,贝壳灵魂人物左晖走了,今年5月贝壳完成回港上市,并在月尾发布了回港后的一季度未经审计业绩报告。

今年以来的头三个月,贝壳营收125亿,同比下降39%,净利润由盈转亏,由去年盈利10.6亿转为今年同期亏损6.2亿。

净利润由盈转巨亏、收入近乎腰斩,但尽管这样,业绩发布后,贝壳美股收盘涨超16%,儿童节这天,贝壳港股高开12%,几乎毫无波澜地走到了尾盘的13%。

这一幕像极了2020年3月的股市,不是霍乱就是爱情了。现在,有必要重新认识一下这个国内最大的房产交易平台了。

房地产带崩贝壳

纵向对比看,说贝壳一季度业绩惨不忍睹并不为过,但从房地产当下的形势客观来说,贝壳一季度这种糟糕的表现也在预期之内。

贝壳研究院数据显示,一季度全国重点62城新房商品住宅签约面积同比下降41%,三四线城市下降尤其严重,到达47%;同样,一季度二手房成交量虽较去年同期高点下降约四成。

宏观环境反映到贝壳业绩上就是,2022年一季度贝壳总交易额(GTV)为5860亿元,同比下降45%,这个GTV作用到贝壳的营收上就是39%的降幅——相比GTV降幅缩减了6个百分点,这样看,贝壳的营收还不赖。

具体来看,存量房业务、新房业务、新兴业务及其他分别实现收入约62亿、59亿、5亿,同比分别降低39%、41%、15%。

简单总结就是,贝壳作为国内头部的房产交易平台,收入变化紧跟着房地产宏观环境,没有实现领先,也没拖后腿,这算不幸中的万幸了。

但另一方面,在房地产行业表现如此骨感的背景下,贝壳要实现交易额和营收的增长有如天方夜谭。就像所有公司一样,如果一个业务无法通过开源增收,剩下的就是节流降本。

去年10月,多家媒体报道贝壳上海的产品研发和金融部分裁员,今年三月,贝壳再次被爆裁员,主要涉及二手房和新房交易服务事业群。

财报显示,去年年中,贝壳约有55万经纪人,去年末降到45万,今年一季度末,经纪人剩下43万,一年不到少了12万人。

同样减少的还有门店,2021年末,贝壳有5.1万家门店,到了一季度末剩下4.6万,少了5000家。

财报解释道,由于人员减少(以及信用损失准备),贝壳一季度的一般及行政费用减少了27.5%至15.3亿;另外由于广告和推广营销活动减少,一季度销售和市场费用8.6亿,同比减少了22.8%。

只有研发费用正向增长到7.5亿,增速17.4%。

相比“三费”开支,营业成本(分佣、薪酬、门店成本等)的巨额下滑更加明显,从2021年一季度的159亿下降35%至今年同期的103亿。

说到这,再对比贝壳去年一季度赚的10.6个亿到今年亏损的6.2个亿,你就知道这中间多么不易了。

显而易见,即使作为国内最大的房产交易平台,在房地产的大环境下,贝壳也不可能凭借头部效应捞到什么好处。

价值万亿,两翅蓄力

2021年,贝壳全年GTV为3.85亿,增速10%,营收808亿,增速15%。前一年,这两个数据的增速分别为65%、53%。

也许对于房产经纪业务的急转直下早有预感,2021年11月,贝壳董事长兼CEO彭永东对外宣布了“一体两翼”战略,“一体”指的是房产交易业务,“两翼”指家装和租赁。

在房产交易表现差强人意的情况下,贝壳希望用家装和租赁这两个翅膀帮助贝壳起飞。

而这两个翅膀要是能振起来,击起的风都不小。

《2021中国城市租住生活蓝皮书》指出,2021年我国的住房租赁市场规模已经达到2万亿,按照年均2%的城镇化率看,2030年将达到近10万亿。

(数据:2021中国城市租住生活蓝皮书)

(数据:2021中国城市租住生活蓝皮书)另有中国装饰行业协会数据显示,2015-2019年,我国家装行业的市场规模复合年均增长率为8.46%,2019年市场规模达到2.74万亿元。前瞻产业研究院预计,2023年这一规模将达到3.2万亿。

这两个万亿市场,只要振动一个,贝壳都可以实现单翅起飞。

从贝壳的角度看,进击这两个万亿市场也绝非心血来潮,贝壳的前身链家很早就进入相关领域。

链家成立于2001年,早期除了做房产交易外,自己也做房产租赁代理业务。2011年,链家成立了自己的长租公寓品牌自如,开始了自营租赁市场。不过,搞自营需要对房子重新装修,所以自如后来也自然而然的涉足装修行业。最近自如开内部员工会议提到,自如现在年装修的房源已经达到7.5万套。

在成立自如两年后的2013年,链家成立了自己的家装公司毫米装饰,做公装;2015年与万科合作推出家装品牌“万链”,做精装。

此后,链家在家装这个万亿市场不断加注,包括投资同赛道的爱空间、东易日盛、牛牛搭等家装品牌,2017年链家的创始人左晖还与自己的前秘书成立了南鱼家装。

随着2018年链家网升级为贝壳找房,家装业务来到贝壳的主场。

2019年贝壳控股南鱼家装,2020年4月贝壳找房CEO彭永安发布家装平台“被窝家装”,主推精装施工,发布后就在贝壳找房App上拥有一级入口。同年6月,万科退出“万链”,贝壳全盘接手。

2021年7月,贝壳宣布以不高于80亿的价格收购圣都家装,并于今年4月收购计划完成。彭永东称,“贝壳家装业务已经实现了从0到1,圣都将让贝壳家装业务更快实现从1到100的规模化复制。”

同样的野心可见于租赁。2021年底,贝壳成立惠居事业群,正式推出“贝壳租房”。今年3月贝壳租房开线上发布会,计划今年向市场提供10万套房源,包括集中式公寓和分散式公寓。

据悉,贝壳租房旗下定位轻资产模式的“新青年公寓”已于2022年2月在上海徐汇区落地,项目总量2979套。

正如肉眼所见,这两只翅膀已经开始蓄力。

房地产盘子里的艰难事业

家装和租赁都有很高的天花板。在国家稳房价、房住不炒的基调下,对于过往以房产交易为主营收的贝壳来说,两个都是很好的出口。

不过,这两个万亿市场都不是轻松的活。

家装行业虽然发展了多年,但给人的感觉依然是还处在婴幼儿阶段,集中度很低。据前瞻产业研究院数据,相关从业公司有10万家,其中,2019年几个龙头企业的营收加起来占行业产值规模的比例不足2%。

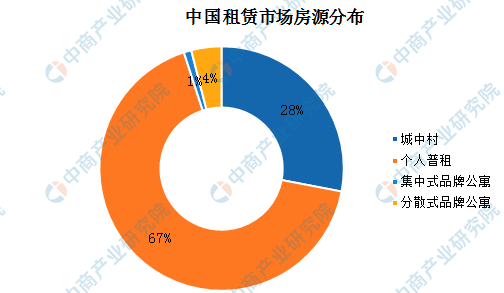

房产租赁行业更加离谱,根本不存在什么集中度的问题,估计调研机构想要研究都找不到样本。

稍微好点的是长租公寓,根据中研普华产业研究院统计2018年的数据,在集中式长租公寓,前五的集中度达到44%;在分散式长租公寓,自如友家与相寓HOME(我爱我家旗下)两个加起来有61%。

不过公开资料显示,即使在长租公寓大热的2017年,这些公寓的数量在全国租赁市场的占比也不过2%到3%。中商产业研究院发布的2020年中国住房租赁行业现状分析数据显示,分散式品牌公寓和集中式品牌公寓占比加起来仅有5%。

(数据来源:链家研究院、中商产业研究院整理)

(数据来源:链家研究院、中商产业研究院整理)这两个行业集中度低也不是没有原因。拿房产租赁行业来说,如果要做长租公寓,那么就需要先向房东缴纳租金,之后还要负担装修、购买家具等费用,重资产意味着无法快速铺开。

家装行业的集中度低主要是因为产业链太长、太杂。除了有传统的家装企业,还有红星凯美龙、居然之家这些线下居家卖场,后来又衍生出了天猫家装、土巴兔这些互联网家装公司,最后还有爱空间这类产业链家装公司,万链就属于这类。

2015年万科与链家推出万链的时候,被寄予厚望,毕竟一家是头部房企,另一家拥有需求入口。2016年,万链完成约5000单装修订单,占据了北京地区家装市场第一的位置。2017年,万链乘胜追击提出1.5万单、10万亿的目标,然后就没有了然后。

最后,还是要指明的一点是,不管是租赁还是家装,都是在房地产的链条之下,也就是说,在这几年房地产不可能有大的增长的情况下,贝壳是在一个已经处在存量阶段的盘子里,寻找了两个还在增量的细分市场。而这两个市场之所以存在了这么多年还是增量,是因为要在他们之上建立统治地位,太难了。

那没有了左晖后,这两件“难而正确的事”叠加一起,能坚持完成吗?

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介