李宁安踏,假装国际化

欢迎关注“新浪科技”的微信订阅号:techsina

文/老鱼儿

来源:巨潮WAVE(ID:WAVE-BIZ)

5月底,非凡中国控股有限公司(以下简称“非凡中国”)发布股东特别大会通告,将就一则关乎Clark控制权的决议案进行投票。

至此,这宗几经跌宕的交易已基本坐实,只待履行程序即可。李宁将通过旗下的非凡中国、莱恩资本两家机构一起持有这家公司51%的股份。

收购方李宁在中国家喻户晓,被收购的一方Clarks同样鼎鼎大名:它是英国历经百年的鞋履品牌,多年以来营收一直在15亿英镑左右(约合人民币130亿元)。据称,有一半英国人的第一双鞋来自Clarks。

如果不是因为全球新冠疫情所带来的严酷打击,Clark家族至今也不愿意卖出公司的股份,即便是这次出售,仍保留了49%的股份在自己手里。这笔收购完成之后,李宁将坐拥除了“李宁”之外的另一个百亿品牌。

李宁三年内主导三次收购

李宁三年内主导三次收购这已经是李宁通过非凡体育三年来的第三次出手。2020年,非凡中国收购了香港本土品牌堡狮龙的控股权;2022年初,非凡中国完成了对意大利百年奢华品牌Amedeo Testoni(铁狮东尼)的收购。

其实不光是李宁,如今在国内,但凡是有头有脸点的运动品牌,都在收购海外品牌方面挥金如土。这场“洋务运动”是否能给这些国产品牌带来足够的回报,却不得而知。

01 人人都爱“国际化”

到底是真正意义上的国际化,还是仅仅实现了一半的国际化

“洋务运动”的背后,是国内运动品牌高调的国际化战略使然。

2021年12月18日,身为国内第一大运动品牌的安踏集团在成立30年之际,发布了新的十年战略——“单聚焦、多品牌、全球化”。其中,“全球化”替代了之前的“全渠道”成为安踏最重要的战略目标之一。

安踏创始人丁世忠也曾经说过:“不做中国的耐克,要做世界的安踏。”

海外品牌收购策略让丁世忠大获成功

海外品牌收购策略让丁世忠大获成功作为曾经的中国运动品牌老大哥的李宁,早在21世纪初就确定了国际化战略。2009年时,李宁还定下了“2018年跻身世界五大体育用品品牌”的十年目标。

虽然对于国际化的目标各有不同,但是对于国际化的路径,李宁安踏们的做法倒是出奇的一致,类似于晚清洋务派的洋务运动,主要手段就是“买买买”。

李宁大概是国内最早开始开支票的运动品牌。早在2002年,李宁就从意大利买回Kappa商标的运营权。但遗憾的是,李宁一直没有给予Kappa足够的重视。

和李宁不同,安踏实打实尝到了“洋务运动”的甜头,甚至因此登顶中国体育市场。

2009年,安踏集团用6亿港元从百丽国际手中收购了FILA在中国的专营权和商标使用权,负责在中国内地、香港和澳门推广及分销FILA产品。

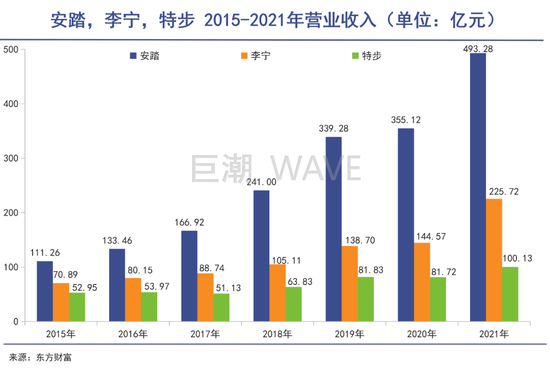

经过十余年磨砺,FILA为安踏集团的快速成长立下了汗马功劳。2021年,安踏总营收达493.28亿元,超越阿迪达斯中国成为国内运动品牌的“二当家”,距离耐克510.2亿元的营收一步之遥。

这其中,FILA年收入同比2020年大涨25%至218.22亿元,成为安踏内部第二个“200亿先生”,成绩占集团收入44.2%,仅次于安踏品牌的48.7%。

FILA的成功也让安踏进一步坚定了“洋务运动”的决心。在安踏的货架已经有了日本的DESCENTE、韩国的KOLON、法国Salomon、加拿大始祖鸟Arcteryx、奥地利Atomic、芬兰Suunto、美国Wilson、瑞典Peak Performance等一大批国际品牌。

在“买买买”这件事上,特步和361度也不甘落后。

2019年,特步与Wolverine公司签订合资协议,在中国内地、香港及澳门开展Merrell(迈乐)、Saucony(索康尼)的开发、营销及分销,并全资收购了“K-Swiss(盖世威)、Palladium(帕拉丁)”两个品牌。

361度收购北欧户外运动品牌OneWay,就连一直被认为是“山寨大王”的乔丹体育,也以超过4亿人民币的价格收购足球品牌茵宝(Umbro)在中国市场的知识产权和经营权。

轰轰烈烈的“洋务运动”之下,到底是真正意义上的国际化,还是仅仅实现了一半的国际化——把国际化的品牌卖到中国市场?

02 “班尼路2.0”?

FILA的成功珠玉在前,各大企业甘愿冒风险去尝试一下。

显然问题并不简单。

以FILA为例,虽然安踏成功将FILA打造成了200亿大单品,但由于安踏购买的只是FILA在大中华地区的经营权,其影响力仅限于国内。也就是说,除了中国以外的FILA,与安踏无关。

同理还有迪桑特、始祖鸟等等。严格意义上来讲,安踏只是这些洋品牌的“中国经销商”。

至于安踏所宣称的国际化的战略目标。2021年年报中提及安踏在中国大陆和海外国家拥有9403间安踏门店,但未曾提及过其在海外的营收数据。

可以作为对照的,是披露了海外业绩的企业有361和李宁。

根据361度官网介绍,集团在海外拥有超过750个销售点,全球已覆盖50多个国家和地区。尽管361自2014年底就开始进军国际市场,并在2017年定下的“五年内占比达10%以上”目标,不过根据2021年年报显示,361度国际业务仅为0.9亿元,占总营收约1.5%。

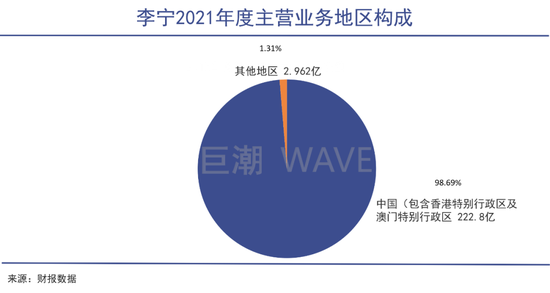

李宁面临的是同样的尴尬。在2009年,李宁曾经提出,十年后实现20%收入来自海外。如今十年已过,根据2021年年报显示,海外业务占比也仅有1.3%左右,还不如361度。

也就是说,各大品牌们用真金白银购入洋品牌(在中国的使用权),真正形成海外收入、赚到海外收益的几乎没有。

这不由得让人想起了20年前的班尼路、真维斯、佐丹奴等风靡一时的品牌,以披着“洋外衣”的国产货,收割了一波又一波的民间财富。

现在被安踏、李宁们收购的FILA、Kappa等品牌,像极了班尼路的2.0版本,披着的是货真价实的海外品牌的外衣,赚的却仍是国内消费者的“崇洋情结”。

班尼路一度被认为是“国际品牌”

中国体育用品市场的蛋糕巨大,且运动品牌的渗透率还没有达到饱和,所以行业发展的空间仍在。但通过收购一些不上不下的洋品牌,是否能真的切走这些蛋糕?

FILA的成功珠玉在前,各大企业甘愿冒风险,也要去尝试一下。

03 “师夷长技”

中国的企业终归还是要走出国门。

即便是洋务运动,最终的目标也不是“师夷长技以内卷”,而是“师夷长技以制夷”。

中国的企业终归还是要走出国门,用真正的“国际化竞争”来增加自己的含金量,像耐克和阿迪达斯那样。

根据耐克2021 财年年报显示,其总营收达到445.38 亿美元,约合3000亿人民币,约等于6个安踏、13个李宁;净利润达57.27 亿美元,约合5个安踏的规模。

耐克创始人菲尔·奈特已退休多年

耐克创始人菲尔·奈特已退休多年2022年3月9日,阿迪达斯公布了2021财年数据,其2021年净销售额同比增长15.2%,达到212.34亿欧元,这也是其全球营收首次破200亿欧元,约合1500亿人民币,超过3个安踏的规模。

这些营收规模以均衡的方式分布在全球各地,并且其中有相当分量来自中国市场。

比如2021财年,耐克营收445.38 亿美元,同比增长19%。

其中,耐克品牌营收422.68亿美元。在北美大本营的收入虽然为最高的171.79亿美元,但占比也仅为40.62%。欧洲、中东和非洲收入114.56亿美元,占27.09%;大中华区收入82.90亿美元,占19.60%;亚太和拉丁美洲收入53.43亿美元,占比12.64%。

阿迪达斯2021财年销售额增长15.2%至212.34亿欧元,其布局的EMEA(欧洲、中东、非洲的合称)、大中华地区、亚太地区、北美和拉丁美洲地区的业务占比分别为36.55%、21.65%、10.27%、24.04%和6.81%。

在这样“多篮子乘鸡蛋”的国际化布局下,即便是某一地区因为特殊原因产生业绩失常,也有大盘兜底,不会一荣俱荣、一损俱损。

比如财报显示,耐克在大中华区的销售业绩已连续两个季度收入负增长。截至2021年11月30日的第二财季,耐克大中华区销售收入大跌20%至18.44亿美元;截至2022年2月28日的第三财季,耐克大中华区收入同比下降5%至21.6亿美元。

但由于其他大区持续的增长,截至2022年2月28日的三个月内,耐克总销售额仍保持了同比增长5%至108.7亿美元。

阿迪达斯亦然。在2022年一季度,阿迪达斯在大中华区的销售额同比下降28.4%。事实上,从2021财年第二季度至第四季度,阿迪达斯大中华区销售额已经同比分别下滑15.9%、14.6%和24.3%。

但由于阿迪达斯在西方市场依旧保持增长态势,EMEA增加了9.1%,北美增加了12.8%,拉丁美洲甚至增加了38%。阿迪达斯在2022年一季度总销售额为53.02亿欧元,仍保持了微弱的同比上涨。

耐克阿迪达斯开始在中国市场显露疲态

安踏和李宁在2022年一季度国内市场都取得了良好的业绩增长,和耐克阿迪在中国市场的走弱形成了鲜明的对比,这显然是个好消息。但问题是,这是否是丁世忠、李宁所追求和标榜的、成功的国际化?

04 写在最后

近日,Research And Markets网站发布了全球运动与健身服装市场趋势与分析报告。报告预计到 2026 年将达到 2213 亿美元。运动服装市场是报告中的细分市场之一,预计到2026年将达到 1939 亿美元,复合年增长率为4.5%。

其中,中国运动和健身服装市场将达到270亿美元。

按照这个空间、速度,再结合头部品牌更快的增长情况,留给新品牌的入局空间已然不多。通过不断收购海外品牌来收割国内市场的“通用策略”,越来越缺乏前景。

国内市场再大也架不住反复的收割和内卷。利用国内积累的资本和市场来进行真正的全球化扩张,是必要且符合趋势的。如果真正到了全球市场已经饱和之后再去做全球布局,恐怕为时晚矣。

作者简介