沈南鹏套现62亿离场,美团不“香”了?

欢迎关注“新浪科技”的微信订阅号:techsina

文/喀戎

来源/价值星球Planet(ID:ValuePlanet)

王兴的“无限游戏”,似乎让投资人没了耐心。

图源:港交所网站

图源:港交所网站港交所股权披露的信息显示,2022年3月以来,红杉资本中国基金创始人和合伙人沈南鹏分别两次减持美团。其中沈南鹏分别于4月27日和29日,售出4295.72万股美团股票,套现约62.27亿港元。

受此消息影响,2022年5月4日,美团股价一度下跌4.58%,报164.5港元/股。

图源:Google

图源:Google事实上,5月4日美团股价下跌并不是孤例,将时间拉长来看,自2021年11月16日达到297.4港元/股的高点后,美团的股价就不断下探,截至发稿,美团股价仅为170 港元/股,较半年前的高点下跌42%,近乎腰斩。

美团的这种股价走势或许是投资人减持的主因。据统计,2021年,沈南鹏和红杉中国减持美团股票十余次,共套现超300亿港元。官方资料显示,2018年,美团上市时,沈南鹏及红杉资本、红杉中国共持有美团12.05%股权,目前这一数字仅为3.19%。

王兴曾有言:“有本书对我蛮有影响的——叫做《有限与无限的游戏》。有限游戏在边界内玩,无限游戏却是在和边界,也就是和‘规则’玩,探索改变边界本身。实际上只有一个无限游戏,那就是你的人生,死亡是不可逾越的边界。与之相比,其他的边界并不是那么重要了。”

作为腾讯、阿里之后,第三个跨过千亿美元市值的互联网公司,美团确实缔造了“无限游戏”的神话,但财报显示,2021年,美团的营业亏损达到了231亿元。

创业之初,给投资人们讲无限游戏的“故事”固然有吸引力,然而作为一家创立时间近十年的企业,美团依然血亏不断,或许也不能怪投资人套现离场太无情。

运力之上的美团

尽管名字里还有一个“团”字,但信奉无边界扩张发展逻辑的美团早已不是诞生之初那个“单纯”的团购网站。打开美团的App,就可以发现,美团的业务从团购到电影票、酒店旅游、出行,几乎无所不包。

不过从财报来看,美团的业务还是有所侧重的。

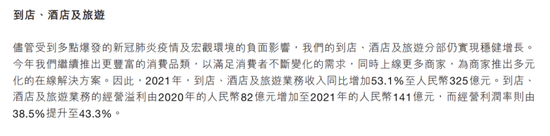

图源:财报

财报显示,2021年,美团到店及酒旅业务营收325亿元,同比增长53.1%;全年经营利润为141亿元,同比增长72%。从单纯的数字来看,美团起家的O2O业务不论是营收还是利润都表现亮眼。

不过横向对比来看,受疫情以及O2O流量红利收缩的等因素影响,到店及酒旅业务已经称不上美团的营收支柱。

2021年,美团总营收为1791.3亿元,到店及酒旅业务仅占据了18%的营收份额。对比来看,2021年,美团新业务及其他分部的营收都达到了503亿元,同比增长84.4%,占据28%的营收份额。

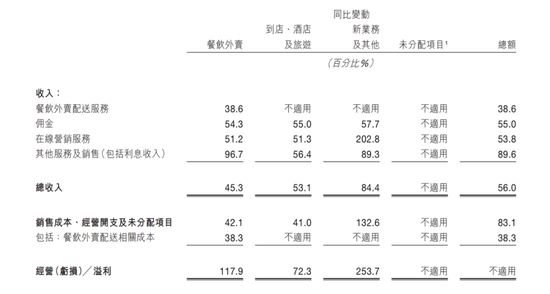

图源:财报

图源:财报从营收份额的角度来看,美团的根基其实是外卖业务。2021年,美团外卖业务营收为963亿元,同比增长45.3%,占总营收的53.75%。

事实上,王兴早在2018年10月就看到了美团外卖业务的潜力,提出“Food + Platform”战略,并组建用户平台以及到店、到家两大核心事业群,其中外卖业务由后者统辖。

“Food + Platform”战略的核心看似是食物,但最重要的其实是平台治下数以百万计的外卖骑手。因为运力+电商,可以重塑“人货场”,在某种程度上正是无限游戏的核心推动力。

以运力+电商双轮驱动的典型企业京东为例,2007年,为了增强京东电商的核心竞争力,刘强东开始自建物流。官方资料显示,截止2020年,京东物流已帮助九成左右的京东线上零售订单实现当日或次日达。京东物流不光成为京东的核心资产,更于2021年5月28日登陆资本市场,上市首日,市值逼近2800亿港元。

美团也是一样的道理,在运力的基础上,其也在不断探索新的赛道。比如,2017年10月,美团就上线了美团买药业务。该业务的模式与外卖如出一辙,只不过将运送的食物变为了药物。

按理说,运力对于美团至关重要,并且外卖业务也蒸蒸日上,美团的骑手应该也与日俱增,但现实却截然相反。财报显示,截至2021年年末,美团外卖骑手为527万人,同比降低了44.53%。

外卖亏损的现实

不论是处于耕耘现有业务,还是提前押注前沿业务,美团都有进一步扩大骑手规模的理由,然而现实却不允许。

财报显示,2021年,美团骑手约为527万人,骑手成本为682亿元,同比增长38.3%,外卖营收的比重为71%。作为对比,美团从商家、用户处收取的餐饮配送服务营收仅为542.04亿元。

这也意味着,2021年,美团直接补贴骑手的费用为140亿元左右。

美团外卖业务持续亏钱,固然是因为外卖极为仰仗人力,难以实现规模化效应,但更重要的,也与外卖的平均客单价不高有关。

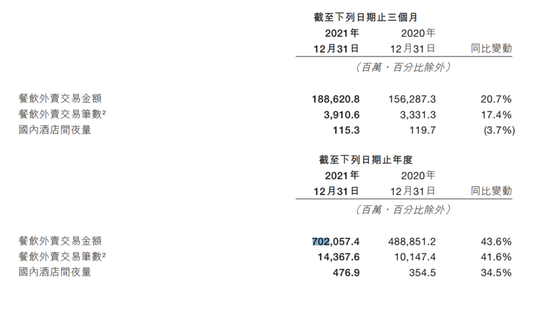

图源:财报

图源:财报财报显示,2021年,美团的外卖总交易额为7021亿元,共交易144亿笔,平均客单价仅为48.8元。在财报后的电话会议上,王兴也坦言,“配送服务费用不足以抵消骑手配送成本,平均每配送一单,平台亏一块钱”。

针对这层矛盾,美团分别从“开源”和“节流”的角度去解决问题。

此前,凭借在市场上的领先优势,美团能在商家佣金上下文章。国家市场监督管理总局的公告显示,针对非独家合作商家,美团会多收5%-7%的佣金以及更多的保底佣金。

不过美团此举并不利于市场公平竞争。2021年10月8日,针对“二选一”,美团被国家市场监督总局处于34.42亿元的罚款。自此,美团很难再通过侵占商家利益赚取利润。财报显示,2021年,美团外卖平台的平均佣金率仅为4.1%左右。

沿着这一思路,既然不能对商家下手,美团则希望提升外卖费用。财报显示,2021年Q4,美团外卖的单价达到了48.2元,同比增长2.77%,单笔利润也同比增长了61%。

然而整体来看,过去一年,美团外卖单笔利润一直在1元以下,即使2021年Q4有所增长,也不过仅为0.45元。这依然难以对冲高昂的配送成本。

“开源”举步维艰,美团把视线放在了骑手端的“节流”方面。众所周知,外卖的热点时间是午餐和晚餐,在这之外,美团的骑手大多处于空闲状态。

为了最大化骑手的价值,美团在午餐和晚餐外,开辟下午茶、夜宵等赛道。在财报中,美团曾表示“我们扩大了服务范围以涵盖更多消费场景及远距离外卖订单。因此,早餐、下午茶及宵夜的订单进一步增长”。

不过从2021年财报来看,伴随着美团外卖开辟新赛道,骑手的配送成本也同比增长了38.3%。在这个背景下,美团外卖依然亏钱,说明下午茶和夜宵的价格对比骑手成本,依然没有足够的优势。

有意思的是,在配送领域,美团又开始讲“无限游戏”的故事。2021年,美团战投先后于2月和12月对“毫末智行”投资两次。据了解,毫末智行是长城汽车于 2019 年独立注册的智能驾驶公司。

事实上,美团早已开始商用自动驾驶技术。2022年初,上海疫情形势严峻,4月1日,美团联合上海联通,紧急部署了50辆“智能无人驾驶配送车”,用于解决上海部分封闭区运力不足的问题。

美团发力自动驾驶技术的理由很简单,随着技术、供应链的成熟,无人配送车将可能实现边际效应,摊薄配送成本。新石器创始人余恩源曾表示,如果无人车的成本将达到5万左右,“无人配送的成本将会低于人力成本。”

继续开启无限游戏

不过自动驾驶对于目前的科技行业来说,毕竟还是个遥远的目标,对于现阶段额美团来说,找到第二条曲线,给投资人以信心,或许才是重中之重。

作为一个热衷于探索新业务的企业来说,美团的第二条赛道不可谓不丰富。从财报来看,美团的新业务包括电商美团优选、前置仓美团买菜、即时配送美团闪购、共享单车等。

虽然粗看起来,美团的这些业务大多能撑起一家上市公司,但结合行业来看,美团的大部分新业务或许都处于“鸡肋”的状态。

以美团优选为例,2020年7月15日,美团推出该业务,在半年内实现“千城计划”。王兴曾表示:“社区团购业务美团优选,是五年一遇、甚至十年一遇的机会。”

图源:36kr

图源:36kr不过2021年4月,有消息称,美团优选已相继退出新疆、甘肃、青海、宁夏四个省份。25日,美团优选又发布公告称,北京自提点将于4月26日暂停服务。

究其原因,或许是因为优选业务没有策动足够的消费者。易观千帆数据显示,美团优选的月活于2021年7月达到963万高点后,一路下跌,至2022年1月,仅为858万,较高点下跌了12%。

也正因此,2022年初,在美团的裁员潮中,美团新业务板块成为重灾区。虎嗅报道称,美团美团优选、美团买菜裁员幅度约为20%。

不过在这之外,王兴也看到了运力所蕴含的能量,于2021年9月,宣布美团的战略变更为“零售+科技”。这个战略首当其中的业务,就是美团闪购。

就在美团官宣“变阵”的一个月后,小米宣布与前者合作,将276个城市的3000多家小米之家开放给美团闪购,为美团用户提供“最快30分钟送到家”的即时购服务。

事实上,上文谈到的“买药”业务,就已经是美团闪购的最初形态。在“零售+科技”战略之前,美团还同步扩展了“鲜花绿植”、“超市/便利店”等购物场景。

其实拓宽至3C乃至全品类后,美团闪购真正的实力,或许才会完全展露出来。从客单价来看,小米最便宜的手机产品都要500元左右,这个价格是目前美团外卖客单价的十倍,有足够的空间对冲高昂的配送成本。

另一方面,闪购很巧妙地兼顾了消费者而到店购物的即时性需求以及网联化层面的线上购物习惯。

财报会上,美团CFO陈少晖曾表示,2021年,美团闪购的交易额占据了餐饮外卖交易额的12%,2022年的增户预计会超过外卖业务,“美团对于闪购市场的潜在规模预期为一万亿。”

事实上,不止美团,起于快递的京东也看到即时性电商的巨大红利,于2021年10月联合达达推出了“小时购”业务。官方资料显示,“小时购”业务已接入10万家全品类实体销售门店,包括8000多家手机数码门店、喜茶等快消品。

从某种程度而言,美团已经将触手深入至淘宝、京东的腹地。

因为电商最核心的竞争力无非是品类和运力,美团数以百万级的骑手,在即时配送领域已处于独孤求败的地位,如果再补齐商品品类的短板,那么即使美团商品的价格更贵,消费者很可能不会再忍受淘宝动辄三四天的配送时间。

虽然美团的新故事很吸引人,但是考虑到电商是阿里和京东的立足之本,本身就有供应链、品牌以及品类上的优势,美团想要长驱直入,将美团闪购打造成另一个爆款,或许比当年靠烧钱推外卖业务更加困难。

作者简介