新能源汽车混战2021:新势力“筑墙”、老玩家加速、大厂争做“跨界之王”

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/周雄飞

来源/连线出行(ID:lianxianchuxing)

对于整个新能源汽车行业而言,2021年并不比去年顺利多少。

今年年初,随着全球疫情“黑天鹅”的持续影响,欧洲等地的芯片厂不得不停工,导致全球汽车行业开始陷入“缺芯”危机中。对于很多车企而言,并没有为此做好准备,以至于在前两天的央视采访中,小鹏汽车创始人何小鹏表示“现在谁能给我芯片,我就请他喝酒。”

何小鹏如此的表态,也能真实地看出在目前“缺芯”影响下,车企们的窘态和狼狈。而这样的现象背后,其实也隐藏着一个事实:

“缺芯”,也给了新能源汽车行业一个发展的机会。

乘联会秘书长崔东树曾公开表示,因为传统燃油车和新能源汽车在智能化和网联化方面发展水平不同,两者使用的芯片有明显差别,前者相对低端,后者更加高级。而此轮芯片供应短缺难题更多暴露在低端芯片供应上,对燃油车市场打击更大。

据中国汽车流通协会数据显示,今年1-8月燃油车产销分别完成1616.6万辆和1655.6万辆,相比去年同期分别增长1.12倍和1.14倍,增速明显放缓;而新能源汽车1-8月产销分别完成181.3万辆和179.9万辆,相比去年同期均增长1.9倍。

在全行业的增长态势下,作为国内新能源汽车行业中造车新势力头部的“蔚小理”等车企在月度销量方面均创新高,在外界看来这些车企的领先格局已定。

但随着更多玩家的加速冲刺,它们并不安全。

这些玩家中,首当其冲的就是诸多传统车企,其中比如上汽、广汽、长安、吉利和长城,由于燃油车业务受“缺芯”及行业颓势影响,这些车企均在今年纷纷向新能源汽车业务加速布局,不仅推出新能源品牌和车型,同时也在动力电池、自动驾驶等领域发力。

除了这些老玩家,还有阿里巴巴、百度等大厂也与一些车企组成“强强联合”的组合率先亲自下场造车;或许是看到了这些情况,小米、苹果和富士康等大厂也纷纷宣布下场造车,并亮出了2022年发布,2023年、2024年量产的时间表。

面对这些老玩家和大厂玩家的入局和进攻,“蔚小理”等新势力玩家只好通过推出新车型、稳固好各自的品牌力和增大固有优势,进一步为自己“筑墙”来做防守。

无论是新势力“筑墙”、还是老玩家加速、亦或者是大厂玩家争做“跨界造车之王”,这三方的目的都是同一个——抢夺新能源汽车下半场“入场券”。

随着2023年国家正式取消新能源政策补贴,新能源汽车战场下半场即将到来;再加上“蔚小理”、集度、智己等玩家在明年即将推出旗下新车型、自动驾驶技术进一步迭代和动力电池成本的降低,可以预料到的是,明年整个新能源汽车战场的战火将会烧得更旺。

而对于身处战场之中的诸多新老玩家,都需要为此做好准备。

格局未定、暗流涌动

如果说去年蔚来、小鹏和理想是刚从“ICU转到普通病房”,那么经过今年一年的发展,可以说这“三兄弟”已经转危为安了。

根据公开财报数据,今年第三季度蔚来、小鹏和理想分别实现营收为98.05亿元、57.20亿元和77.8亿元,相比于去年同期均做到了三位数的增幅;净亏损方面,蔚来和理想分别亏损8.35亿元和2150万元,同比去年三季度各自收窄了20.3%和79.9%。

小鹏汽车今年三季度净亏损为15.95亿元,虽然相比于去年三季度的11.49亿元同比扩大了38.83%,但在同比扩大幅度上,却低于去年第三季度的47.98%,这也意味着小鹏的净亏损也在逐年小幅收窄。

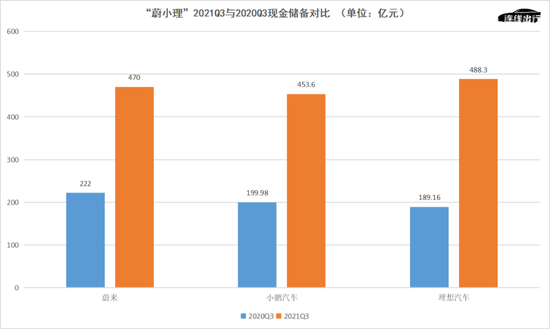

对于被视为新能源车企“生命线”的现金储备上,“蔚小理”三兄弟都已迈过了400亿元的“门槛”,分别为470亿元、453.6亿元和488.3亿元,而在去年第三季度三兄弟的现金储备仅为222亿元、199.98亿元和189.16 亿元,相比来看“蔚小理”三兄弟已经实现从去年的捉襟见肘到今年不差钱的转变。

“蔚小理”2021Q3与2020Q3现金储备对比, 数据来源于公开数据,连线出行制图

“蔚小理”2021Q3与2020Q3现金储备对比, 数据来源于公开数据,连线出行制图财务数据的利好,得益于销量层面的增长。

今年第三季度,“蔚小理”三兄弟销量分别为24439辆、25666辆和25116辆,同比去年第三季度的12206辆、8578辆和8660辆,分别增长了100.22%、1991.6%和1900.23%。

这样的大幅增长,放到更大维度上同样成立。截至今年11月,蔚来、小鹏和理想总销量分别实现80940辆、82155辆和76204辆。而在去年同期,三家的总销量还仅为36721辆、21341辆和26498辆。今年前11月销量相比于去年同期,三家均实现了2倍以上的增长。

不可否认,随着销量的快速增长,蔚来、小鹏和理想三兄弟不仅已成为国内造车新势力中头部车企,同时在国内新能源汽车行业和消费者市场中也逐渐被更多人了解、认可和接受。

但这并不代表他们已进入安全区。

今年11月,“蔚小理”三兄弟经历了“缺芯”的困扰后,销量在当月回归了正常水平,分别实现为10878辆、15613辆和13485辆,纷纷突破万辆水平,并且创下各自的月度销量记录。

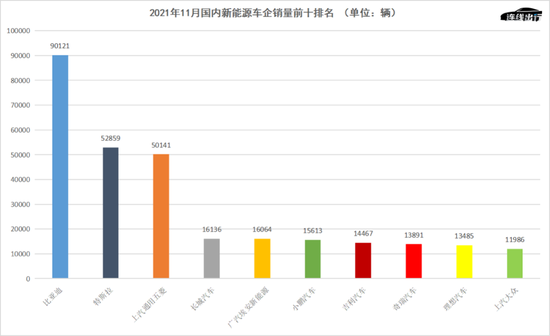

但这样的成绩,放到整个新能源汽车行业中,却显得普通。在今年11月的国内新能源车企销量排名中,小鹏仅排在第六位、理想排在第九位,而蔚来更是无缘前十排名。

反观排名前五中,比亚迪以90121辆稳坐在首位,特斯拉、上汽通用五菱、长城汽车和广汽埃安分别以52859辆、50141辆、16139辆和16064辆分列排名的二至五位。

2021年11月国内新能源车企销量前十排名, 数据来源于乘联会,连线出行制图

2021年11月国内新能源车企销量前十排名, 数据来源于乘联会,连线出行制图需要注意的是,比亚迪、长城等车企不仅在新能源汽车销量上已占据一定优势,同时它们还在想办法进一步扩大这种优势。

今年8月,比亚迪发布了旗下纯电“海豚”新系列车型,按照比亚迪介绍,这款新车型将定位于年轻人群体,在造型设计上也更符合年轻人的审美,并在当月正式开启预售。

三个月后,在广州车展上,长城汽车成为了备受关注的车企,旗下新能源汽车品牌欧拉带来了闪电猫、朋克猫等新车型,同时沙龙汽车作为长城旗下的新品牌也正式亮相,并带来了机甲龙新车型。

由此,长城汽车在新能源汽车领域打出了男女通吃的“性别牌”。连线出行曾在《前有欧拉、后有沙龙,长城汽车的“性别牌”能否打得通?》一文对此进行过详细阐述。

除了比亚迪和长城汽车之外,上汽、长安和北汽等传统车企也都在新能源汽车领域发力布局。

今年4月的上海车展上,北汽旗下新能源品牌极狐联合华为共同推出了搭载后者Huawei Inside解决方案的新车型阿尔法S HI版,在彼时成为了业内关注的焦点车型。

上海车展华为展台中的埃尔法S HI版车型

上海车展华为展台中的埃尔法S HI版车型再到上月,上汽集团宣布将旗下新能源高端品牌“R”品牌升级为“飞凡汽车”,并且把此品牌独立发展。

同月,长安汽车发布了旗下新能源汽车品牌“阿维塔”,据了解,这一新品牌是由长安汽车、华为和宁德时代共创成立的,在发布会当日,华为智能汽车解决方案BU CEO余承东和宁德时代董事长曾毓群均已通过视频形式为其站台。

在目前的新能源汽车战场上,除了“蔚小理”等新势力玩家和上汽、北汽和长城这样的老玩家之外,还有一大势力不能被忽视——大厂跨界造车。

随着新能源汽车逐渐被业内视为是继智能手机之后下一代智能终端,由此像阿里巴巴、百度等互联网大厂都于去年年底开始纷纷下场造车,前者与上汽、上海浦东推出了新能源汽车品牌“智己汽车”;后者也与吉利汽车在今年3月共同打造了集度汽车品牌。

对于常年布局IOT生态的小米、苹果和华为,在这场造车竞速赛中同样没有缺席。

今年年初开始,业内就传出了苹果会联合起亚等车企生产苹果牌纯电动汽车的消息,这之后苹果造车的传闻一直都在业内流传。无独有偶,小米董事长雷军在今年3月官宣造车后,其造车进度也一直成为业内关注的大事,连线出行也曾在多篇文章中对其进行跟踪报道。

雷军宣布小米入局造车,图源小米官微

雷军宣布小米入局造车,图源小米官微华为虽然一直在强调“不造车,帮助车企造好车”,但在今年也与北汽极狐、小康股份赛利斯和长安汽车合作推出了多款车型,通过Huawei Inside模式和部分方案上车的模式,将自研的智能汽车解决方案搭载在更多的车型中。

此外,富士康在今年10月通过发布旗下三款车型,间接宣布其下场造车;格力也在9月成功收购了银隆新能源,以让其董事长董明珠再续“造车梦”;美的同样在今年5月宣布入局造车领域。

由此可见,目前的新能源汽车战场上,已经形成了“三足鼎立”之势——以“蔚小理”为代表的造车新势力、一汽、北汽和长城为代表的造车老玩家和阿里、百度和小米这样的大厂造车玩家。

其中,“蔚小理”等车企作为在新能源汽车领域率先布局的玩家,目前虽然在战场中占据一些优势,但地位并不稳固;而在它们的周围,造车老玩家们和大厂玩家们已快速围堵上来。

整个战场竞争格局未定,战火纷飞也是自然。

战火纷飞:进攻和防守

车辆智能化领域,无疑已成为目前竞争最为激烈的战场之一。

随着新能源汽车行业的快速发展,智能化水平已成为业内及消费者市场评判一款车型产品实力的重要指标之一。正因如此,对于在新能源领域已慢了几步的造车老玩家与大厂玩家们,更是会向这一领域重点投入,以求在与“蔚小理”等新势力玩家的竞争中抢到优势。

这样的火药味,可谓在今年的广州车展上随处充斥着。

广州车展前夕,长城汽车旗下沙龙品牌一直在其官微为旗下的首款车型——机甲龙宣传造势,其中一条名为“4颗以下请别说话”的宣传文案一度成为了业内的关注焦点,据其介绍,机甲龙车身上会搭载4颗激光雷达,成为业内首款搭载4颗激光雷达的新能源车型。

当机甲龙于广州车展正式亮相后,据连线出行观察,该车型的确搭载有4颗激光雷达,其中3颗分别发布于车身前端,另外一颗被布置于车尾保险杠中央。

广州车展亮相的机甲龙

广州车展亮相的机甲龙“国内车市过度内卷,10台车有9台SUV,大家都在不断的军备竞赛,智能堆料、造型撞衫。”广州车展首日,沙龙智行CEO文飞在机甲龙发布会上这样说道。虽然对堆料吐槽,但并不妨碍自己成为“堆料之王”。

除了4颗激光雷达之外,机甲龙还搭载了7颗800万超高清摄像头、4颗环视摄像头、5颗毫米波雷达、12颗超声波雷达、1个独立高精度定位单元等38个智能化感知元件,由此该车型也成了目前业内搭载感知硬件最多的量产车型之一。

在智能化堆料的道路上,沙龙走在最前面,而它身后玩家众多。

同在广州车展,广汽集团旗下新能源品牌埃安也推出了自己的新一代车型AION LX Plus,虽然这款车本质上是基于AION LX所打造的改款车型,但其在智能化硬件的配置也是亮点十足。

据连线出行获悉,AION LX Plus搭载了3颗激光雷达,分别位于前挡风玻璃上方和前端两侧车轮轮眉处,虽然相比于机甲龙少了一颗,但需要注意的是,按照官方介绍,这三颗激光雷达属于第二代可变焦激光雷达,最远探测距离250米,环境感知刷新率可做到10~30Hz动态调整。

在三颗激光雷达“阵营”,AION LX Plus并不孤单。

今年4月的上海车展,北汽极狐旗下的阿尔法 S HI版车型正式亮相,该车型在智能化硬件方面也搭载了来自华为和速腾聚创的三颗激光雷达;作为“强强联合”造车品牌的智己汽车,在智能化配置上也选用了来自速腾聚创的三颗激光雷达;长安、华为和宁德时代共同推出的阿维塔11,同样也搭载了三颗来自华为的激光雷达。

停放在华为苏州研究所中的阿维塔11

停放在华为苏州研究所中的阿维塔11在激光雷达“内卷”中,“蔚小理”三兄弟在硬件配置上略显弱势一些。小鹏在三家之中处于领先位置,在其P5及新车型G9中都搭载了两颗激光雷达,蔚来在ET7及ET5车身上仅搭载一颗,而理想ONE没有搭载激光雷达。

这样的战火,同样发生在动力电池领域。

今年年初,蔚来创始人李斌在NIO Day上发布了旗下新一代电池技术——150kWh的固态电池,并称该电池可实现360Wh/kg超高能量密度,搭载该电池后ET7续航里程将超过1000公里。

就在同月,广汽埃安也发布了名为“石墨烯基超级快充电池”的新电池技术,据介绍该电池也可以做到1000公里的续航里程;两个月后,其又发布了一个名为“弹匣电池”的技术,汽集团技术研究院副院长李罡甚至在发布会上表示“弹匣电池将重新定义三元锂电池安全标准。”

对于1000公里续航里程“痴迷”的,还有智己汽车。在今年初的发布会上,其官方表示旗下车型会搭载上汽与宁德时代共同开发的“掺硅补锂电芯”电池,单体能量密度达300Wh/kg,续航里程最大可超过1000公里。

连线出行在《特斯拉、蔚来、广汽的1000公里续航电池,是真技术还是新噱头?》一文中对于蔚来、广汽埃安和智己的新电池技术进行过详细描述。

同为造车老玩家的长城汽车,在动力电池研发上也紧随其后。今年9月,长城汽车旗下名为“大禹电池”的动力电池技术正式亮相,据官方介绍,这款电池主打电池安全性,通过更好的电池热管理,将保证“永不起火,永不爆炸”。

长城汽车“大禹电池”,图源长城汽车官微

长城汽车“大禹电池”,图源长城汽车官微如果说老玩家及大厂玩家在激光雷达和动力电池上的进攻,算是硬件层面。那么在软件及算法上的进攻,显得更为直接一些——高薪抢人。

据未来汽车日报报道,集度汽车在今年三月成立后,就开始了大量频繁的挖人,为了吸引更多人才加入,集度在薪资上比其他车企高出了30%左右;同样下场造车的小米,为了挖来更多的人才,甚至开出了年薪百万美元的薪资。

而作为新势力头部车企的蔚来、小鹏和理想,成为了被挖人的“重灾区”。李斌曾公开表示“想要挖我们的人实在太多了,没办法,只好将同事们的公开信息都隐藏一下。”

面对来自造车老玩家和大厂玩家的进攻,蔚来、小鹏和理想等造车新势力们只好开始防守。

为了避免留住自家员工,蔚来除了会让新入职的员工签署竞业协议之外,还会采用“全员持股”的办法;与蔚来相似,理想也给予新入职的员工股权激励;而对于小鹏,则是直接为智能化方面的职位开出了高额薪资。

除了打响“人才保卫战”之外,“蔚小理”们还在进一步“筑墙”来应对挑战。

对于主打智能和科技化的小鹏而言,在今年不仅率先推出了城市内自动辅助驾驶NGP系统和推出新车型G9之外,还发布了“飞行汽车”和马型机器人等科技产品,进一步稳固自己的科技化定位。连线出行在《三季度增收不增利,小鹏为何要“烧钱”讲科技故事?》一文对此分析。

小鹏“飞行汽车”概念图,图源小鹏汽车官微

小鹏“飞行汽车”概念图,图源小鹏汽车官微作为首创并运营换电模式的蔚来,也在进一步扩大这一模式的服务范围。今年4月,蔚来和中国石化达成合作协议,根据协议在未来中石化旗下的加油站中,会进一步布局蔚来的换电服务;而在本月的蔚来NIO Day上,李斌也宣布将在2022年完成1300+的累计换电站,几乎是接近翻倍的增长幅度。

以“抠门”为代表的理想,也开始通过花钱来丰富自己的产品体系。除了在明年推出新一代全尺寸增程式电动SUV——X01之外,理想也开始“触电”,计划在2023年开始每年至少推出两款纯电动车型。

对于威马汽车和哪吒汽车这些处于造车新势力第二梯队的车企,“筑墙”同样也在进行着。

威马汽车在今年广州车展上发布了旗下新款车型——M5,该车型同样也搭载了三颗激光雷达,由此威马也实现了“SUV+轿跑”两大产品体系的建立;哪吒汽车也在新款车型哪吒S上搭载了三颗激光雷达,并在增程式模式上续航里程可达到1100公里左右。

现在来看,无论是造车老玩家和大厂玩家在软、硬件方面的一系列进攻,还是“蔚小理”为代表的造车新势力们通过“筑墙”来进行防守,其实在这样的战火之下,这三方势力的目的只有一个——争夺新能源造车下半场的“入场券”。

新能源造车下半场即将到来,仗会怎么打?

随着特斯拉CEO埃隆·马斯克在2014年带着十几辆Model S来到中国后,国内由此掀起了新能源造车的浪潮,经过七年的发展,目前国内新能源汽车行业可谓是百家争鸣。

与此同时,业内也渐渐有了一个共识——新能源造车的下半场即将到来,而这个时间点或许就在2023年左右。何小鹏在今年7月也曾表示整个行业将从春秋时代向战国时代过渡;而在前两天,他曾面对央视采访时表示,2023年开始应该会进行新一轮的洗牌。

业内会有这样的认知,并不意外。

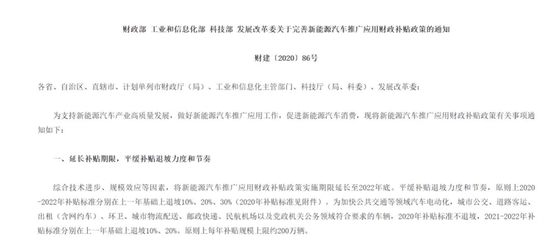

在本月举行的中国电动汽车百人会2021年度媒体沟通会上,中国电动汽车百人会理事长陈清泰对媒体表示,明年底新能源汽车财政部补贴将彻底退出,这也意味着已经持续了12年新能源政策红利,将在2023年正式退出。

根据2020年补贴计划通知来看,“新能源汽车推广应用财政补贴政策实施期限延长至2022年底,2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%”。这也意味着,如果不发生变动,明年也将是新能源汽车补贴的最后一年。

2020-2022年新能源政策补贴通知,截图自国家工信部官网

2020-2022年新能源政策补贴通知,截图自国家工信部官网新能源政策补贴,其实早在2019年开始大额退坡后,新能源汽车行业由此进入到了“寒冬”之中,整个行业的销量不仅经历了持续5个多月大幅的下跌,同时在行业中也迎来了一次大洗牌,游侠、长江和赛麟汽车等新能源车企纷纷倒下。

虽然在退坡这两年中,存活下来的车企均慢慢摆脱了对补贴的依赖,再加上“双积分”政策逐步成为行业的托底政策,但在业内看来,当2023年补贴真正退出后,还是会在新能源汽车行业中引发一些影响,由此2023年被业内视为是新能源汽车行业下半场的开端之年。

而对于即将到来的2022年,也就成为了新能源汽车下半场来临前的“前夜”。

“赛道上已有的玩家会进一步扩大自己的优势和盈利能力,为下半场提前做准备;对于新加入的玩家,也会通过高举高打来争抢到更多的优势,为之后的洗牌做准备。基于以上两方面,明年的新能源汽车战场将会更加激烈和残酷。”国内某头部车企研发负责人孙浩对连线出行表示。

可以肯定的是,这样的战争首先会发生在造车和销量比拼上。

今年第三季度财报会议上,理想宣布旗下的第二款车型——理想X01将会在明年第二季度发布,第三季度开始交付;蔚来方面,按照之前官方介绍,明年也会发布继ET7、ET5之后基于NT2.0打造的第三款车型,主打大众市场的子品牌或许也会发布。

新车型计划,小鹏自然也不会落下。在今年的广州车展上,小鹏发布了旗下的第四款新车型——G9,但其具体参数性能和售价均公布,在业内看来会在明年进行公布。

广州车展上的小鹏G9

广州车展上的小鹏G9按照一年出一款新车的规律,吉利的极氪、广汽的埃安、长城的欧拉和沙龙等新能源品牌,同样会在明年推出各自的新能源新产品。

相比于以上这些玩家,集度、苹果和小米等大厂造车的首款产品更受业内期待。

在近日百度举办的AI开发者大会上,百度CEO李彦宏表示2022年上半年集度将公布首款概念车,并在2023年量产交付;无独有偶,本月据IT之家报道,苹果首款电动车预计将于明年9月发布。

而对于已官宣造车、一直布局造车的小米而言,在业内看来如果小米要实现雷军所承诺的“首款车型于2024年量产”目标,按照一般造车进度来看,小米也将在明年发布首款车型。

其次,自动驾驶方面,也会成为竞争激烈的战场之一。

目前,自动驾驶的技术路线通常被认为有两种,一种是从L2、L3辅助驾驶逐步演进到L4无人驾驶,以特斯拉、小鹏为代表的整车厂更青睐于此;另一种是直接研发L4级高级别无人驾驶技术,然后在整车上进行普及适配,这种跨越式路线的实践者则以文远知行和小马智行这样的自动驾驶公司为代表。

而对于前者而言,要实现自动驾驶技术的演进,数据成为至关重要的“血液”,因为只有路上跑的车辆越多,供人工智能学习的数据才会越多,自动驾驶能力才会得到迭代。

对此,特斯拉凭借规模优势,截止到2020年其Autopilot已获取了将近50亿公里的行驶里程;而小鹏今年前三个季度NGP用户驾驶551万公里的高速里程,有较大的差距,为此何小鹏在今年第三季度财报会中宣布,小鹏将于2022年下半年开始在广州探索Robotaxi业务,以便获取更多的数据。

除了造车新势力之外,造车老玩家也在积极布局,这其中以长城汽车为例。

本月22日,一家名为毫末智行的自动驾驶公司宣布获得A轮融资近10亿美元,成为中国第一家实现规模量产的自动驾驶独角兽公司。而这家公司是由长城汽车内部孵化创立的。

毫末智行融资信息,截图自企查查

毫末智行融资信息,截图自企查查与小鹏相似的是,毫末智行也是专注于自动驾驶全栈自研,目前其辅助驾驶解决方案已经陆续搭载在包括魏牌摩卡、坦克300城市版、魏牌拿铁、等在内的诸多车型,“智能化出行工具竞争的结局将会在5-7年内揭晓”毫末智行董事长张凯这样表示。

而对于早已布局Robotaxi业务的百度,对于集度汽车自动驾驶方面自然会大力支持,在业内看来在未来的自动驾驶领域的竞争中,集度并不会落于下风。

在明年同样竞争激烈的,还会有动力电池战场。

在今年的新能源汽车行业中,不仅“缺芯”,也“缺电池”,以致传出了何小鹏为了抢到电池、到宁德时代门口“蹲点”的消息,虽然何小鹏本人很快辟谣表示“报道不实”,但也在侧面反映了新能源汽车行业遭遇的“电池荒”。

为了摆脱困境,特斯拉、蔚来、广汽埃安、长城汽车等车企均走上了自研电池的道路,而对于这些车企而言,自研电池还有一个目的:有效的降低动力电池的成本,从而让整车的成本随之降低,获得更高的毛利率和整体优势。

但在这个战场中,不仅有这些车企玩家,宁德时代、比亚迪及国轩高科等动力电池生产商在做同样的事情,连线出行在《“电池荒”下,动力电池二梯队能抢到宁德时代的蛋糕吗?》一文对此进行过描述。

由此,这些电池厂商大概率会和这些车企在电池领域产生竞争,毕竟特斯拉已宣布等到自研电池量产后,会向外供给。

无论是在造车领域的竞争、还是在自动驾驶和动力电池领域的对抗,新能源车企及品牌们只为一件事——在下半场到来之前获得优势。

但在奥纬咨询董事合伙人张君毅看来,在之后的战场上,新能源车企也需要更加关注和重视消费者的需求。

“目前新能源汽车的月销售渗透率已经超过了20%,明年这个比例会更多,这也意味着有更多的消费者接受并购买了新能源汽车。所以可以说,现在的消费者是在定义新能源汽车该是什么样子,由此车企们应该按照自己的特点来说服消费者,而不是盲目地跟风、甚至欺骗忽悠消费者。”张君毅对连线出行这样说道。

现在来看,即将到来的新能源汽车下半场战局,玩家们不仅会拼产能、拼技术和拼成本,更会是拼如何用产品满足更多消费者对新能源汽车的期待和需求。

这就意味着,从明年开始造车新势力、造车老玩家和大厂玩家之间的竞争会更白热化,毕竟上汽通用五菱用五菱宏光MINI EV征服年轻人群体、一举在销量上超越特斯拉Model 3的例子还历历在目。

(应受访者要求,文中孙浩为化名。)

作者简介