B站,请远离爱优腾

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/彦飞

来源:字母榜(ID:wujicaijing)

游戏占比下降、靠会员和广告赚钱,B站会越来越像“爱优腾”吗?

11月17日,B站发布2021年第三季度未经审计业绩,净营收达到人民币52.1亿元,同比增长61%。

2020年至今,B站的季度营收同比增速大多是70%左右,个别季度超过90%。上季度61%的增速,明显低于过去七个季度的平均水平。

不过,与国内在线视频行业的同行相比,B站的增速仍然很高。同一天发布Q3业绩的爱奇艺,营收达到76亿元,但同比增速仅6%。

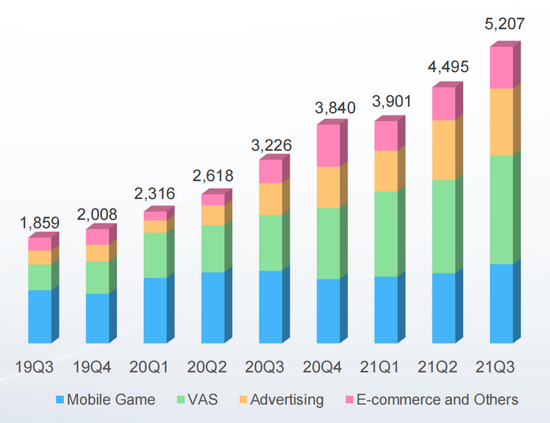

B站的营收来自移动游戏、增值服务、广告和电商等四大业务板块。移动游戏一度是最重要的收入来源;但自2020年第四季度起,其营收占比已经降至第二。

B站季度营收构成(单位:百万元人民币)(图源:B站投资者关系网站)

B站季度营收构成(单位:百万元人民币)(图源:B站投资者关系网站)第三季度,B站移动游戏业务的营收为13.9亿元,占总收入的26.7%;同比增长9%,主要受到网游版号暂停发放、未成年人游戏监管政策密集出台等因素的影响。

在游戏业务放缓的情况下,B站的高速增长愈发依赖增值服务和广告业务。

增值服务主要包括大会员、直播互动及其他服务。上季度,这块业务的营收达到19.1亿元,同比增长95%;营收占比进一步提升至36.7%。

同一时期,广告业务的营收达11.7亿元,同比增长110%,增速为四大业务板块之首;营收占比达22.5%。此外,电商及其他业务贡献7.3亿元的营收,同比增长78%。

财报称,增值服务和广告收入的增长,主要得益于商业化进程的推进、付费用户的增多,以及国内广告主认可度和广告效率的提升。电商收入的增长则得益于销售量的提升。

烧钱换增长仍然是B站的主要打法。第三季度,B站经营成本为41.9亿元,同比增长70%,高于营收增速。

其中,面向up主的收入分成达到21.6亿元,同比增长83%;其余成本主要包括各种自制内容和外部采购的版权内容等。

经营成本和费用的快速增加,再加上投资亏损,导致B站的利润表现受到拖累。

第三季度,B站净亏损高达26.9亿元,远超市场预期的18.2亿元,相比上年同期的11亿元扩大近1.5倍;经调整净亏损16.2亿元,同比扩大67%。

亏损是国内在线视频网站的普遍难题。从Q3财报来看,B站尚未跳出爱优腾的窠臼,亏损幅度甚至更大。而在收入结构上,B站与爱优腾也愈发接近,年轻人视频社区的独特潜力并未充分体现。

此外,在财报发布后的分析师电话会议上,CEO陈睿认为B站是最适合实现元宇宙概念的公司之一,但距离落地至少要在两三年之后。

这难免让一些投资人感到失望。周三美股交易中,B站股价大跌近9%,报于81.03美元。

未来几个季度里,B站仍然需要努力平衡短期利益与长期价值,在卖会员和广告的同时,更加积极地寻求与爱优腾截然不同的增长路径,打破想象空间的天花板。

就在发布第三季度业绩的当天,B站自制的美食纪录片《人生一串3》正式开播。不到12小时,第一集的播放量已经超过1200万。

许多用户注意到,这部纪录片是“限时免费”。这可能意味着,“白嫖”用户将无法第一时间看完全部内容,充会员在所难免。

将备受用户期待的热播内容纳入收费范围,反映出B站直接向用户收钱的操作愈发熟练。

目前,B站大会员的收费标准为折后每年168元,其权益主要包括付费内容免费看、抢先看和半价购买,以及4K超清、杜比音效等,与爱优腾如出一辙。

会员收入一直是爱优腾的主要收入来源。第三季度,爱奇艺的会员服务营收占比56.6%,是最重要的现金牛。

B站也已经走上同样的道路。2018至今,B站包含大会员在内的增值服务收入占比从11%增至37%,且仍有继续提升的趋势。

值得注意的是,B站的人均“氪金”水平已经把爱奇艺甩在身后。

上季度,爱奇艺的会员服务收入为43亿元,订阅会员超1亿,人均每月消费14.3元;同一时期,B站移动游戏和增值服务营收共计33亿元,月均付费用户2390万,人均每月消费46元。

B站定义的“付费用户”既包括购买大会员、直播打赏的主站用户,也包含了移动游戏的氪金玩家。财报并未披露两类人群的占比;按照各占一半计算,B站的付费用户月均消费额也达到23元。

不过,上季度爱奇艺的ARPU(人均付费金额)同比增长10%;而B站移动游戏和增值服务两大业务的人均每月消费额从2020年Q3的50.2元,降至2021年Q3的46元。这可能是由于游戏业务的营收占比大幅收缩,导致“重氪”玩家的权重降低。

另一方面,B站的付费渗透率仍然处在较低水平。

市场研究公司QuestMobile的数据显示,今年9月爱奇艺的MAU(月活跃用户)约为5.3亿;另据第三季度财报,其订阅会员略微超1亿。以此计算,爱奇艺付费用户的MAU占比约为18.9%。

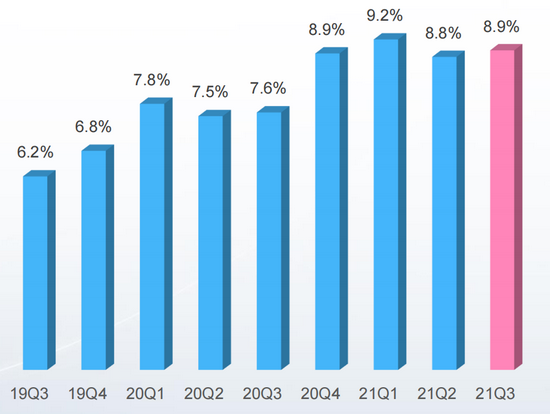

相比之下,上季度B站付费用户占比为8.9%,只比第二季度提升0.1个百分点,相比去年第三季度的7.5%也增长有限。

B站月付费用户在月活用户中的占比(图源:B站投资者关系网站)

B站月付费用户在月活用户中的占比(图源:B站投资者关系网站)B站已经意识到付费用户占比过低的问题。2017年,陈睿曾预测平台付费率“一定能够突破两位数”;在17日晚间的电话会议上,他重申了这一观点,并宣称付费用户的增速最终将超过整体用户增长。

支撑陈睿做出这一判断的,除了B站今年即将上线的一系列新内容外,还包括TV端的快速增长。

B站COO李旎在电话会议上透露,B站在电视端和APP端的用户重合度低于20%,且大多数用户来自三四五线城市。目前,B站电视端的MAU已超越PC端,成为排名第二的设备类型。

目前,B站在电视端的会员体系与APP端并未打通,用户需要单独付费,而较低的重合度意味着这块市场仍有很多变现机会。

再看广告收入。

广告业务是B站最近几个季度增长最快的板块。第三季度,这部分收入达到11.7亿元,营收占比达到22.5%,很可能在两三个季度里超过移动游戏,成为仅次于增值服务的第二大支柱。

不过,B站广告业务的同比增速首次放缓,从第二季度的200.6%降至109.9%,为近四个季度的最低点。

新冠疫情导致广告主收紧预算,是B站广告业务减速的主要原因。此前,多家互联网公司发布的财报已经印证了行业大环境的趋冷。

例如,第三季度,腾讯网络广告收入为225亿元,同比增长5%;百度为208.3亿元,同比增长4.2%。在线视频行业中,爱奇艺的在线广告收入为17亿元,同比下滑10%。

在这种情况下,B站同比翻番的广告收入增速足以令人满意。但是,这头现金牛并非毫无短板。

B站的广告形态与爱奇艺存在明显差别:后者以贴片广告为主,除了赚钱外,将更多免费用户转化为付费用户也是重要目标;而B站主要做的是位置广告,通过信息流、推荐区等各种点位露出。

B站官网首页截图

B站官网首页截图国内一线视频网站中,不依赖贴片广告、却又看重广告收入的,除了B站外,只有字节跳动旗下的西瓜视频。B站不应该拿爱奇艺的广告业务作为对标,而是应当把模式更接近的西瓜视频视为假想敌。

从综合实力来看,西瓜视频并非B站的对手。

搜狐科技今年4月的一篇报道称,极光大数据显示,一年时间里,西瓜视频的DAU(日活跃用户)从2020年3月的4300万跌至3400万。此外,在内容生态、用户黏性等维度上,西瓜视频同样难以匹敌B站。

但在广告收入方面,西瓜视频把B站远远甩在身后。

公开信息显示,2020年西瓜视频的广告收入约为50亿元,2021年的KPI则是60~80亿元。粗略计算,每位活跃用户去年为西瓜视频带来116元的广告收入。

与之相比,去年B站广告收入为18亿元,DAU约为5000万,每活跃用户广告收入只有36元。也就是说,B站与西瓜视频的广告流量变现效率相差3倍。

股票社区雪球用户“阿企”认为,B站和西瓜视频的内容差异很大,用户群和社区氛围也有很大不同,彼此没有多少竞争;广告收入的差距,主要是由于技术能力造成的。

西瓜视频背靠字节跳动,拥有强大的推荐算法,能够在流量并不占优的情况下,通过提升广告精度和转化效率来获得更多收入。而B站不可能大幅提高广告密度,同样必须走提高效率的道路。

要想做出更好用的广告系统,肯定少不了增加研发投入。第三季度,B站研发开支达到7.9亿元,同比增长97%,高于经营费用57%的增速,同时也超过净营收61%的增幅。

昨天晚间的财报电话会议上,COO李旎谈及广告业务时表示,提升广告效率是第四季度和明年的重点。“得益于深度学习模型,以及前期智能创意的进一步应用,信息流的CTR(广告通过率)提升逾30%。”她说。

李旎透露,今年双11大促期间,B站的广告日消耗金额突破2500万元,电商预算份额全网排名第五。此外,B站争取到了来自汽车、服饰、鞋包等领域的更多广告主,品牌复投率超过75%。

在第三季度的业绩电话会上,B站是否会进军元宇宙成为分析师们关心的话题。

陈睿认为,元宇宙是一个概念,而非一款产品。它的要素包括虚拟现实、社交关系、自循环生态系统等,而B站在内容创作生态方面具备此类要素。

他举了虚拟主播的例子。“up主通过动作捕捉技术,能够变成另一个世界的另一个角色。这些角色能够唱歌、跳舞、演戏、说段子,表演内容受到很多用户的支持和喜爱。”

但对于B站何时正式布局,陈睿显得要谨慎得多。

“在中国,B站是最适合实现元宇宙这个概念的公司之一。但我认为,元宇宙其实还是一个远期的目标。”他说,“我几乎没有听到真正做产品的人在讨论这个概念,因为确实还是挺远的。它需要一定前提,需要产品、技术有突破才能实现,(元宇宙概念的实现)真的不在最近的两三年。”

可以预见的是,B站在未来几个季度中,至少不会大张旗鼓地在元宇宙中“安家”。陈睿更关注的是眼下的经营目标,比如何时能达到两位数的付费用户占比,三年内能否实现4个亿的用户量等。

但资本市场并不这么看。财报发布当天的股价重挫9%,只是B站近期股价下行的一个缩影。目前,B站股价距离52周最高的157.66美元接近腰斩,市值降至311亿美元。

其实,从过去几个季度的财务和经营业绩来看,B站营收和用户仍在强劲增长,用户使用时长、留存率等黏性指标也保持在高位。亏损扩大的主要原因是内容投入增加,而现金储备仍有200多个亿。

以此来看,B站股价似乎有被误杀嫌疑。但投资者更关注的角度是,靠会员和广告赚钱的B站,是否正在渐渐失去想象力。

自上市之日起,B站就在资本市场收获了一批忠实拥趸。它的营收仅为爱奇艺的7成,而净亏损是后者的1.3倍,市值则为5.5倍。之所以能够享受如此高的溢价,关键在于它聚拢了中国互联网最年轻、最有活力的一批用户。投资者买B站,其实是在买中国年轻人的未来。

B站也十分清楚这一点。在财报演讲材料中,它把自身的核心用户群定义为1985~2009年生人的“Z+世代”,并宣称到2025年,在中国视频行业中,Z+世代人均价值将高达3042元,远超1527元的平均水平。

上季度,B站平均每位活跃用户贡献的收入只有218元,年化不到1000元,距离3000元的预估价值相去甚远。这显然是一个令人激动的增长故事。

然而,过去几个季度,B站尚未推出针对Z+世代的独特变现方式。无论是会员、直播打赏等增值服务,还是信息流广告,B站的经营重点都是爱优腾、西瓜视频等同行正在做的事情;即使做得更好,也不可能跳脱整个行业的发展规律,也就不可能从根本上拉开距离。

B站除了做好主营业务外,还需要向外界释放更多足够“性感”的信号;即使无法迅速落地,也要赋予投资者和公众畅想未来的方向和空间。而元宇宙是眼下最好的载体之一。

眼下,字节、百度、腾讯等公司已经开始布局,就连网易都注册了几个元宇宙相关的商标。B站坐拥一盘好棋,落子却略显保守。这种策略或许适用于大多数普通公司,但对于有机会跃升更高层次的B站而言,它并非最佳选择。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介