年轻人的第一笔债,在双11的直播间里

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/苒一

来源/新熵(ID:baoliaohui)

阿雪在手机上快速操作着一个又一个App,想要与过去的自己告别。

先是临近还款期限的分期乐,她把欠款结清后,果断把App卸载。

然后是京东白条,她用京东购买手机和iPad时,选择了默认的白条分期,欠款2080元待还。按下还款按钮,阿雪关闭停用了该功能。

最后是支付宝,花呗和借呗是她最早接触借贷的工具,也是让她过去两年深陷消费贷的主要借款平台,两者待还款共计32000元。她再一次重复了一遍刚才的关停步骤。

告诉朋友欠款全部清空之后,阿雪如释重负。

两年间,她最高的借款纪录是把花呗、借呗、分期乐、美团生活费、京东白条加起来近10万的额度全部用光,在月收入只有1000元的情况下,身背每月1万元的最低还款金额。阿雪只能向朋友借钱还款,以免遭催收。

类似的年轻人不在少数,这些本该在大学里尽情享受美好青春,或初入职场扬起生活风帆的未来栋梁,却因为欠债跌进了逾期、征信记录不良甚至被恶意催收的深渊。

《当代青年消费报告》指出,消费贷年龄分布上,90后几乎占据半壁江山,全国有1.75亿名90后,其中只有13.4%的年轻人没有负债,而86.6%的90后都接触过信贷产品。

年轻人深陷消费贷的B面,是手握流量的互联网,在金融产品上的全范围布局。

11月1日零点起,一年一度的消费狂欢又正式拉开了序幕。今年双十一,抖音的野心藏不住了。

3月,抖音上线分期消费服务“DOU分期”,在电商内推出“先消费,后付款”的在线消费金融产品,刺激用户的购买欲,促成订单交易。

双11期间,DOU分期加大了获取新用户的力度。开通DOU分期可获得满30元立减10元话费券、满100元6期免息券、满499元减18元券、满1299元减100元券;此外还可以通过做DOU分期消费任务领取购物立减券,颇有些诱导超前消费的意味。

如今,无论是美团、携程等生活服务交易平台,还是字节、快手等新晋内容流量平台,都纷纷推出了借贷金融产品。当你打开淘宝或抖音,心里以为只是看一看打发一下时间,其实一只脚已经迈入它们的陷阱。

从入不敷出到以贷养贷

阿雪最早接触到消费贷,是在2018年11月。那时她还是南京一所高校的大三学生。那两年,家中做生意赔了很多钱,所以父亲每半个月会给阿雪500元作为生活费。算下来,每天的日常消费不能超过30元。

“那年冬天很冷,我就想买件厚实的羽绒服。”考虑到家中的状况,阿雪没能开口。

这时,同学向她推荐了花呗。她打开支付宝看了看,发现自己可用的额度是500元,买一件羽绒服绰绰有余。阿雪盘算着周末出去做兼职来还这笔钱,毫不犹豫地填写了自己的信息。

第一次借钱顺利还上,让她觉得花呗真的能解决燃眉之急。在还了那400块之后,阿雪又用花呗进行了几次“必需”的预支消费,比如给自己买了一套好用的护肤品。

刚开始,还没有出现还不上钱的情况,这种体验会让人误以为自己拥有同等的消费能力。阿雪便不间断地使用花呗,再用家中给的钱和在校外做兼职赚的钱还上。

花呗额度一直在上升,短短一年,生活必需以外的花销加起来已经上万。不知不觉中,阿雪开始力不从心,经常需要把每月的应还金额进行分期。“我知道花超了,但停不下来,也不敢算欠了多少。”阿雪回忆时充满无奈。

后来阿雪在知乎上认识了一个男生,两人相谈甚欢。聊天期间男生多次向她展示自己做理财挣了很多钱,并询问想不想挣点钱。第一次,阿雪在其引导下在一个投资网站投了500元本金,当天晚上就收益50元,并顺利提现。

“那时候被‘还钱’冲昏了头脑,‘理财’收益也高,就在京东白条、分期乐等平台上借了钱,前后投进去5万,收益也达到了5000。”阿雪说,“当发现没法提现的时候,我知道被骗了。”

豆瓣上有个“负债者联盟”小组,加入者都是背上债务的年轻人,深陷泥潭的阿雪希望在这里寻得安慰,却发现自己不是最难的那个人。有人长期处在逾期、催收压力之下,有人背负巨额欠款,游走在放弃生命的边缘。

开始正视自己负债的事情之后,2020年8月,阿雪找到一份全职工作,鼓起勇气开始计算自己一共欠了多少钱。“8万,根本无法想象一个月只有1000元生活费,我是怎么欠下这么多的。”

面对欠款,每月有7000工资收入的阿雪不想再硬扛,她开始向朋友求助。

三个月之后,阿雪用向朋友借的钱和自己的工资,把所有借贷平台的钱都清零了。

她觉得,对于负债人来说,及时寻求帮助很重要。

入不敷出的第一步是借贷,紧跟其后的是“以贷养贷”。

张萌至今还清楚地记得花呗那条令人印象深刻的广告——“在我心中,什么都可以省,热爱得不能省”。“活成自己想要的样子”,曾在很长一段时间内被她奉为生活真理。

要问张萌的钱都花在哪了,她也感到很疑惑,但仔细询问,还是能讲出钱款的去处。“可能我租房子不贵,但是我要把它装饰得特别好,地毯、沙发、落地灯我都得买回来;护肤品用最好的,雅诗兰黛、海蓝之谜我都买过;中午会光顾日料店,每天下午要喝一杯星巴克,晚上去Live house看演出,周末想去海边可能也是买张机票说走就走……”

因为对“美好生活”的向往,目前张萌总负债15万,分布在花呗、借呗、微粒贷、美团贷、京东白条和一张信用卡上,月薪5000块的张萌根本没有能力偿还这么多欠款,还不上的时候,她就从其他平台上“倒”一下,也就是以贷养贷。

2020年9月之前,张萌从没逾期过,因为平台“倒”平台,窟窿总能补上。

但她隐隐感觉,这一天迟早会到来。那一天来得很快,张萌的信用卡本来有2万元的额度,还进去一笔钱后,额度突然清零,她明白环环相扣的还贷“链条”,突然空了一环,意味着所有借贷平台都将逾期。

实在扛不住的张萌向交通、招商银行提出信用卡申请,但是都失败了。这时她才想起去查征信,竟然整整10页纸,她借的每笔钱,每次逾期,逾期时间都记录在案,现在她被拉入征信黑名单,5年内没法使用购房贷款。

“美好生活”的梦破碎后,张萌只能向父母求助,爸爸虽然感到惊讶,但也只能教育几句,花钱要有规划。第二天便帮她一次性清空了15万贷款。

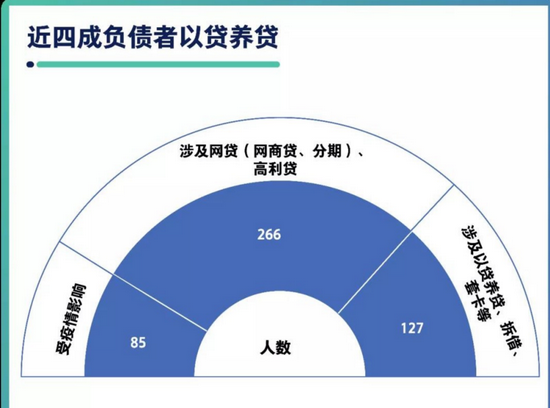

近四成负债者以贷养贷 图片来源:时代数据

近四成负债者以贷养贷 图片来源:时代数据谁培养了年轻人的消费观

从某种程度上来讲,阿雪和张萌不过是一个失控版的你或我,在电商与社交媒体营销的双重夹击之下,人人都因为冲动买过几件实际上并不需要的东西。

中央财经大学心理学系系主任张红川研究行为经济学多年,他在接受《三联生活周刊》采访时曾提出“象与骑象人”理论——我们的理性好比一个骑在大象身上的人,我们的行动如同那头大象。

大象是不管不顾想走就走的,只有恐惧与害怕能阻止他的脚步。具体到消费行为上,消费冲动就是那头大象,“支付痛苦”是它的恐惧。

从前,当人们使用现金时,大脑对支付痛苦有着明显的感知。现在随着支付越来越便捷,支付的痛感与消费的快感之间隔得很远,电商、平台等所做的算法、快捷支付等都在让支付变得毫无痛感。

2008年,高喊“改变银行”的马云挨家挨户找银行谈判,打开了“快捷支付”大门。而这之后,利用用户沉淀于支付账户的资金,蚂蚁将一系列金融产品,玩得风生水起。蚂蚁的案例,说明了支付的价值,随后的几年,支付领域成为巨头们的必争之地。美团收购钱袋宝、携程收购东方汇融、拼多多有付费通、字节跳动有合众易宝……

同时,跟前辈们相比,这一代年轻人也更倾向于借款消费。这种消费习惯的背后是“大象”失控的另一个原因——借款渠道明显增加。

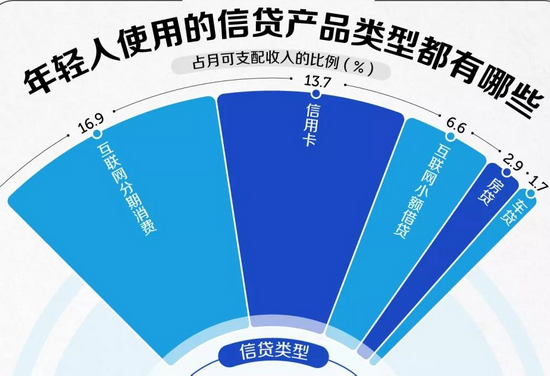

整体来看,国内从事消费金融业务的公司大体可分为三类,即商业银行、持牌消费金融公司和互联网消费金融平台。《中国年轻人负债状况报告》指出,以花呗、京东白条、美团月付等为代表的互联网分期消费和信用卡是年轻人最常用的两种信贷产品。

数据来源:尼尔森《中国年轻人负债状况报告(2019年11月)》

数据来源:尼尔森《中国年轻人负债状况报告(2019年11月)》从2014年京东推出首个依托电商场景的互联网金融产品“京东白条”起,消费信贷开始加速发展。到今天,五花八门的,各大互联网巨头旗下的“超低利率”、“0门槛申请”、“全民都可借”的线上现金贷产品几乎涉及了每一个线上细分场景。

今年,抖音也并不满足于在电商上的布局,它希望自己手中的流量发挥更大的用处。3月推出的DOU分期,可向用户提供最高1万元额度,支持最长36日免息,还款周期为3/6/12期三种,用户可于订单付款界面中使用。

那么,为什么互联网巨头都争着做消费信贷?

2013年以后,线下金融消费公司开始往线上转型,那时金融消费公司的放贷逻辑还是:在贷前对金融交易数据等各类强变量,以及类似消费行为、地理位置、社交行为、通信记录等弱变量进行整合分析,评估用户信用水平;贷中做客户相关运营和审批,再往后是风控和催收。

万向区块链首席经济学家邹传伟曾表示,放贷的核心是顾客的筛选和风控,大数据模型的基础信息来自于消费者在网上留下的痕迹。

而互联网公司本身就手握流量,深谙裂变增长、大数据运用,在放贷规模、效率和风控上本身就十分有竞争力。

此外,中国大、中型商业银行因为覆盖不到中低收入的长尾用户,而留下巨大的市场空白。同时,中国网民基数大、密度高也为互联网公司进入金融领域提供了契机。

中国独特的金融和互联网环境,让互联网公司在广告、电商、游戏、付费等方式以外,又多了一条流量变现的途径,互联网巨头们又有什么理由不抓住这一机会呢?

2019年,尼尔森发布的《中国年轻人负债状况报告》认为,信用消费已经成为年轻人消费升级的重要途径。这也正是当下年轻人养成超前消费习惯的根源。

没有积蓄的消费狂欢

《年轻人消费研究报告》和《95后消费大数据报告》的部分数据显示,以95后为代表的年轻一代消费者,成功扛起了消费拉动经济的大旗,成为新一代的消费主力军。

年轻人代表着未来,商人们早就看到了这里面的商机。近几年,人口老龄化加速到来,消费者的饮酒能力大打折扣,全国范围内的白酒产量呈下降趋势,从2016年的135.84亿升下降到2019年的78.59亿升。但是奶茶生意却蒸蒸日上,2020年全国的奶茶店已经超过60万家,大城市饱和了,大品牌便开始做市场下沉。

更多互联网巨头也开始在本地生活上下功夫。年轻人成长于优渥的环境,有了“偷懒”的潜质,以美团外卖为代表的各类本地生活产品就是“懒人经济”在发挥作用。

此外,中国消费者协会曾在一次电商购物的调查中发现,90后成为购物主力军,00后比70后购物要多3个百分点,由此可见,网上的各种带货方式对年轻群体有着天然亲和力。各个电商平台也善于利用年轻人所特有的“感官消费”习惯。

但是,这些作为消费主力的年轻人却是“相对贫困”的一代。日本学者藤田孝在《贫困危机:日本“最底层”社会》一书中,用将近一半的篇幅记录20-40岁这群人。这里指的贫困,并非露宿街头、衣食无着,而是无法在健康、文明和“人”的需求上得到满足的生活状态。

如今,发达国家年轻人贫困的状态越来越明显了。日本的就业率一直维持在一个很高的状态,年轻人想找到一份工作并不难;在薪酬统计中,2020年日本人的月平均工资为30.62万日元,20至24岁的年龄组平均月收入为20.97万日元,25至29岁时24.03万日元。

日本年轻人的月平均收入与全员平均收入并没有相差太远,那为什么年轻人还是“相对贫困”?原因就在于日本大学生往往长期背负着沉重的债务。

在日本有半数以上的大学生要依靠“助学贷款”来交学费,一上学就负债几百万日元。幸而他们对买房早已没了欲望,不然更是不堪重负。

比起日本青年,中国青年显得更幸运些。2010年本科生起薪仅2000元,到了2020年已经涨到5400元,但是涨幅却有下降。可是这些在高涨的房价面前依然是杯水车薪。北上广居民要不吃不喝30年才能全款买下一套房,如果是贷款买房,总金额通常还要再多出一半。

如今,决定一个人社会地位和生活水准的往往不是个人能力,工资收入对生活质量的影响也越来越小,没有资本存量,年轻人几乎难以翻身。换句话说,阶层之间的鸿沟更深了,阶级也更难跨越了。10年前买上房的可以称得上是“人生赢家”,没能买上房的赶上车的只能越落越远。

这时应该反思的是,把拉动消费的希望寄托在年轻人身上时,是不是应该替他们想想,是不要先卸下他们身上的担子,替他们减减负?

作者简介