今年“双11”,谁还迷信薇娅李佳琦?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/长风

来源/DoNews(ID:ilovedonews)

今年“双11”,时间跨度不仅再次被拉长,就连预售也从深夜零点提到了晚八点档。而这一时间段,正是头部主播们的“带货黄金档”。

在10月20日天猫“双11”正式拉开帷幕的当晚,李佳琦和薇娅分别以106.53亿和82.52亿的累计交易额,跻身淘宝直播的冠亚之列。排名次之的主播雪梨和烈儿宝贝,也分别以9.30亿和1.59亿的带货成绩,让淘宝直播达成了“双11”的第一个200亿。

尽管直播电商的势头依旧猛烈,但相较往年“双11”,大主播对待品牌方不如往常那么强势了。细心的观众发现,在李佳琦、薇娅的直播间,很难再听到“全网最低价”这种优惠口号。取而代之的,更多是直播间“用赠品享超值”的粉丝福利。

看似微妙的变化,实际是主播和品牌方之间的动态平衡发生了松动。一直以来,头部主播及其背后MCN机构掌握着强大的议价能力,品牌方要想求合作只能不断让利,压低商品利润空间,“赔本赚吆喝”的商家不在少数。

而现在,头部主播绝对的价格优势不再,品牌方话语权得到了一定提升之后,商家成为了最大的受益者。在一些品牌促销活动中,官方旗舰店的直播优惠力度更大。出现这种变化的原因在于,品牌商重视自播、试图摆脱对大主播的过度依赖已成为行业共识。

在这种大环境下,商家自播兴起,聚拢私域流量,话语权不断被削弱的大主播们,未来还有多大机率继续富甲一方?

挑战大主播

今年“双11”,带货主播们仍旧很内卷。

为了证明拿货价最低,直播间优惠力度最大,在“双11”预售前一个月,李佳琦所属公司“美ONE”上线了一档名为《所有女生的OFFER》的微综艺,李佳琦除了在节目中教授女生使用护肤品的技巧,还与品牌商轮番上演砍价大战。

按照李佳琦的思路,“先压低价格再谈赠品”是他的一贯策略,也是消费者愿意到他直播间消费的重要原因。这给品牌商带来了巨大压力。经过一番讨价还价,各大品牌商败下阵来。“平时能不能不要这么卖”、“只做一个晚上,后面加10块”成为最后的抗争。

这档二十分钟一集的微综受到了大量关注,B站的平均播放量超过30万,弹幕直呼“李佳琦太强了!”

在10月20号预售当天,各大主播的直播间几乎都安排上了开抢倒计时的显示屏。晚八点一到,李佳琦助理就举出“琦天大省,帮你省钱又省心”的横幅,还搬出去年提神醒脑的战锣。为了吸引“剁手族们”,直播间照例发放多轮红包雨。

“带货一姐”薇娅也不甘落后,整场直播送出1万个100元红包,还豪掷500万为直播间引流。为了让观众尽可能留在直播间,提前做好消费决策,李佳琦和薇娅都在直播过程中举出小白板,提示接下来要上架的商品。

但不管品牌方给出多少优惠,今年“双11”李佳琦也很少在直播间喊出“全网最低价”的口号。自称因为砍价被品牌商拉黑的薇娅,带货时给到粉丝的福利也都以赠品为主。

在大主播疯狂叫卖的同时,品牌方也在大力为自营直播间招揽人气,一些汽车品牌也首次加入到直播队列。在品牌们的官方直播间,充斥着“大家千万不要走开,我们再过半个小时就要抽奖了”“一定要三件一起拍,一起拍就能打75折,不想要的那款可以在付完尾款后申请退款,这样买特别划算”等各种优惠折扣。

为了促成更多交易,品牌方还在不断增加直播频率。10月29日,天猫“双11”开播商家的数量同比增长超过200%,预售期间品牌直播场次同比翻番。就连价格方面,也硬气起来。

据了解,“双11”期间,热款化妆品资生堂水乳虽然在李佳琦直播间价格比天猫官方旗舰店优惠200元,但如果消费者在品牌官方直播间购买,不但能在叠加直播满减券和“双11”活动券的情况下得到与李佳琦直播间同等价格,店铺会员还可获得6个水小样和30ml面霜。而在李佳琦直播间,赠品只有4个水小样。

再比如,YSL圣罗兰的皮气垫在李佳琦直播间和店铺直播间也是等价销售,赠品方案也没有太大差异。

这在之前是难以想象的。如果品牌方不能确保给到全网最低价,那就是在挑战大主播和粉丝的底线,护肤品品牌玉泽就是因为破坏规则导致被李佳琦粉丝封杀。

到了今年,主播态度却有所转变。不仅是大促时点,平时主播带货也不再疯狂压价。小葫芦数据显示,10月11日薇娅直播间上架的熊孩子芒果干与官方店铺售价均为9.9元。10月3日李佳琦直播间销售的旁氏氨基酸米粹洗面奶也与官方店铺售价一致。

在大主播议价权下降的背后,是品牌方在难以承受超低价和高营销费用与大主播进行的博弈。

品牌与主播相爱相杀

新品牌总是免不了遇到破圈难题,花西子、完美日记等国货美妆新品牌,都是通过营销被大众熟知和认可,在直播带货当道的大环境下,登上大主播直播间仍然被认为是新品牌走上快车道的关键渠道之一。

在没有与李佳琦达成带货合作前,花西子在市场上一直“默默无闻”。2019年3月,花西子首次进驻李佳琦直播间,推荐的产品空气散粉随即卖爆。随着上播次数越来越多,花西子当年销售额11.3亿元,同比2018年暴涨25倍。

众多“新面孔”引爆消费市场,带动了越来越多的品牌押宝头部主播。护肤品品牌“玉泽”就是其中之一。

2019年底,玉泽与李佳琦达成合作,在李佳琦的带动下,该品牌很快在线上打响知名度。根据国信证券估算,玉泽在2019年“双11”销售额同比增长超150%。2020年双方继续合作共赢,国盛证券研究所的数据显示,年初至618,李佳琦和玉泽共合作28场直播,直播带来的GMV占玉泽品牌总GMV的7成。

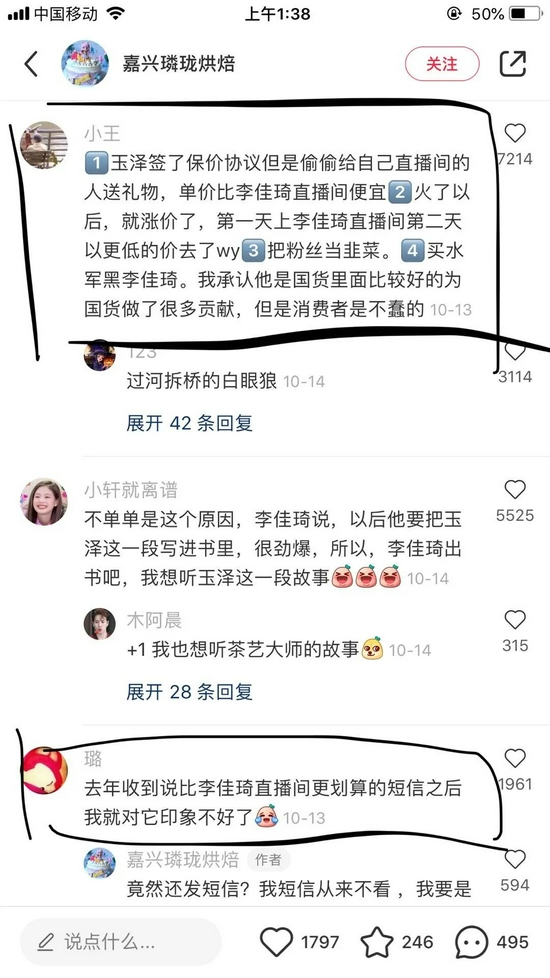

但好景不长,当年9月,玉泽却突然宣布终止合作,并发表声明称,“第一时间与李佳琦团队沟通续约,但因商务条款原因暂时未对合作达成一致”。对此,有不少粉丝认为,双方分手的原因与玉泽未能满足李佳琦提出的低价条件有关。“签订保价协议,但官方直播间价格比李佳琦直播间更便宜”成为粉丝重点吐槽的一大原因。

图片来源:小红书

图片来源:小红书玉泽之所以做出这种举动,或许与主播的高坑位费和高比例佣金有关。2019年,李佳琦的美妆口红生活类报价为“8-10万+30%左右的佣金”,并且要求厂商提供“全网最低价”。

这让新品牌玉泽承受了巨大的压力,在这种情况下,玉泽势必想要快速建立起自己的直播业务。求快的玉泽试图把从李佳琦处获得的流量,沉淀到自己的直播间形成私域流量,再通过自播获得更多的粉丝,减轻对大主播的依赖。

同样依赖大主播的花西子,也在尝试通过自播促成更多交易。

晚点LastPost在今年3月份的一篇文章中报道称,从2020年3月起,花西子月均自播超过50场。并表示一份投资机构的调研纪要显示:2019年10月,花西子有60%以上的用户来自于李佳琦直播间;到了2020 年 10 月,来自于李佳琦直播间的用户占比为28% ,剩下 30-35% 来自店铺自播直播间,10% 为站外搜索和种草流量,其余来自全网合作的偏尾部的淘宝直播主播。

可见,自播确实能为品牌开拓新的流量,以此降低对大主播的依赖。很多品牌也在看到自播的潜力后,纷纷布局该业务。

自播:品牌方的新机遇

玉泽、花西大力发展自播的2020年,也正是自播兴起的一年。

《中国青年报》报道,2020年2月,淘宝直播上新开播的商家数量环比飙升719%。上半年淘宝直播上的商家直播同比保持着超过100%的增长。在生态最成熟的淘宝直播上,九成的直播场次都来自商家直播,七成的GM来自商家直播。

在大促期间,自播也成为助力品牌销售的利器。

淘榜单发布的《天猫双11淘宝直播商家数据报告》显示,过去12个月,参与直播的商家数量增幅超过了220%。淘宝直播公开数据显示,“双11”期间观看淘宝直播的消费者近3亿,直播引导成交GMV同比翻番。其中,商家自播GMV占比超六成,同比增长超过了500%。当年“双11”,超30个淘宝直播间成交额破1亿元。其中,华为、海尔、美的等7个品牌的淘宝直播间在11月11日凌晨1时,成交额破1亿元。

今年“双11”店铺自播已经能与头部主播媲美。

淘宝直播数据显示,10月20日晚23点左右,雅诗兰黛店铺自播间的观看人数突破千万,与雪梨、烈儿宝贝等平台头部主播的直播间观看人数达到同量级。兰蔻、欧莱雅的自播间人数也达到了500多万。根据小葫芦数据,在雅诗兰黛的品牌销量中,雅诗兰黛旗舰店跻身淘宝平台贡献度第二名,超过了薇娅、雪梨等头部主播。

不仅是淘宝,在快手、京东等平台不断对中小型商家给予扶持政策,“试水”自播带货的商家还在不断增长,根据咨询机构毕马威的问卷调研结果,超64%的品牌商家表示在自己的直播间带货效果更好。

淘宝直播业务的负责人程道放也曾表示,商家应该从直播只是店铺营销的工具的观念中剥离出来,认识到商家自播应该成为店铺的业务。希望平台的一些业务改版,能够让新品牌、新品能够从被头部主播遮蔽的厚重云层中凸显出来。

在大主播的利润压榨下,平台的支持以及自播本身的潜力都在促使品牌投身其中。这对于头部主播来说并不友好。

在各大品牌纷纷加码自播的情况下,大主播只好放松条件,避免品牌们彻底投身自播,切断合作。

如今,李佳琦、薇娅直播间已经很少再喊出“全网最低价”的口号。但要想实现“让新品牌、新品能够从被头部主播遮蔽的厚重云层中凸显出来”这个愿望,只通过自播还是很困难。

玉泽在离开李佳琦后,自播优惠虽然比之前更大。但2021年第一季度销售额已经降为16%,而在过去与李佳琦合作期间,则是长期保持销售额三位数增长。今年,玉泽又登陆薇娅直播间,开启进行新一轮大主播带货。

品观App数据也显示,在花西子2020年上半年发布的6款新品中,两款登上李佳琦直播间6次的商品月销量超过20万笔。而没有出现在直播间的商品,月销量仅在1000笔左右。

这意味着,相对已经成熟的国际品牌,新品牌要想在用户心中建立品牌形象,需要靠大主播进行较长时间的宣传,推出新品也需要借助大主播的影响力。

尽管新品牌与大主播很难彻底“分手”,但在有了自播这个新的营销渠道后,无论是新品牌还是国际大牌都有了谈判筹码,大主播的议价能力被削弱。当官方直播间和主播直播间价位相差无几时,消费者有了更多选择权,大主播也很难再实现流量垄断。

未来大主播更多的是在比拼服务和人设,价格不再是其拉拢消费者的万能钥匙。从整个直播带货行业来看,格局正在发生变化,商家自播的贡献或将越来越大。

作者简介