权力的游戏:移动互联网“造墙”简史

欢迎关注“新浪科技”的微信订阅号:techsina

那些恪守誓言的守夜人兄弟又是彼此眼中随时准备大举入侵的异鬼军团,当绝境长城坍塌,新的攻防战如何展开?

文/任娅斐 谭丽平 司马慎独

来源/盒饭财经(ID:daxiongfan)

中国互联网行业正展开一场全面的“破壁行动”,其影响之深远,可能三年后才能全面展示。

9月9日下午,工信部对屏蔽网址链接的问题作出行政指导。会上,工信部提出有关即时通信软件的合规标准,要求9月17日前各平台必须按标准解除屏蔽,否则将依法采取处置措施。

参加这场会议的企业,包括阿里巴巴、腾讯、字节跳动、百度、华为、小米、陌陌、360、网易等,其中仅阿里、腾讯、百度、字节四家公司,就控制了中国互联网超过70%的流量。

这意味着,横亘中国移动互联网十余年,数千亿资金投入搭建起的 “流量之墙”,顷刻间,将被推倒。

梳理中国移动互联网发展历程,流量即影响力,10年间,互联网巨头们围绕搜索、电商、社交各自构筑了庞大的产业生态,出于商业竞争等原因,这些生态一直没能完全开放,彼此的割裂状态最终造成了“互联互通”的阻碍。

不独在中国,2020年美国联邦贸易委员会和48个州及地区对Facebook公司在社交平台屏蔽竞争对手应用访问其开放平台接口(API)的行为提起了反垄断诉讼。

PC时代,没有超级App出现,网页才是第一入口,互相屏蔽尚未成为主要竞争手段。最早的屏蔽大战可以回溯到腾讯和360引发的这场 "3Q 大战 ",这是互联网史上的第一次“二选一”:彼时10亿用户面临两个选择:要么使用360软件,要么使用QQ软件。

拉锯战还未结束,2013 年,淘宝以微信存在安全漏洞为由,关闭了微信跳转到淘宝商品和店铺的通道。作为反制,微信生态又将淘宝等阿里系互联网服务挡在了平台之外。此后数年,Uber、网易、微软、字节等公司的业务均出现过在微信生态被屏蔽的事件。

腾讯阿里之间的墙越砌越高,也越砌越多。互联网巨头及体系阵营、生态之间出于自身利益的考虑,让一场场的屏蔽、封杀事件交替上演。

究其原因,这是互联网巨头针对流量展开的一场争夺战,一部移动互联网的发展简史,就是一部流量筑墙史。这实际无关道德评价,而是竞争的必然。平台之间各建藩篱,在商业史上也并非全是负面影响,它保证了各自平台的高效率,并孵化了即竞争又交互的生态。只是时移世易,当流量之墙筑的太高,互联互通已成必然选择。

那些恪守誓言的守夜人兄弟又是彼此眼中随时准备大举入侵的异鬼军团,当绝境长城坍塌,新的攻防战如何展开?

群雄纷争

进入移动互联网时代后,对流量的争夺进入了新局面。

回到2009年1月7日,在位于北京西长安街13号的工信部外事楼内,工信部原部长李毅中分别向移动、联通、电信三家运营商颁发了3G牌照,移动互联网的大门真正开启。同年6月,苹果发布iPhone 3GS,进一步加速推动移动互联网的到来。手机,超越通信的意义,成为数字生活的枢纽。

一年后,腾讯与360展开了一场改变中国互联网格局的“3Q大战”,这场大战让马化腾开始反思:“过去,我们总在思考什么是对的。但现在,我们要更多地想一想什么是能被认同的。”腾讯从此开始变得自省、开放、更加强大。

微信孕育而生。2010年10月,一款跨平台聊天应用Kik上线,15天内就吸引了超过100万用户,成为App store上的明星。远在广州的张小龙关注到了Kik,他给马化腾写了一封邮件,认为移动互联网会产生新的即时通讯工具,可能对QQ造成颠覆性的威胁,建议腾讯也做类似产品,马化腾很快回复了邮件表示认同。2011年1月21日,微信正式上线。

2011年1月21日 微信开启公测

2011年1月21日 微信开启公测2012年7月19日,CNNIC发布了《第30次中国互联网发展状况调查统计报告》显示,截至6月底,中国网民数量达到5.38亿,其中手机网民数量达到3.88亿,首次超过了PC网民数量,移动互联网时代全面到来。

此时的移动互联网,超越了PC时代“万类霜天竞自由”,展现出勃勃生机。对国内许多互联网企业来说,当务之急是如何由PC端向移动端迁移。

一场争抢移动互联网“船票”的竞争也由此拉开帷幕。

App开发成了最热门的领域,很多创业者希望通过一款手机应用,吸引用户和流量。彼时还用来制作、分享GIF图片的快手,转型短视频社区,主打推荐算法和信息流分发的今日头条、滴滴、快的等App,均在2012年前后相继诞生。

新浪董事长兼CEO曹国伟称,2013年新浪将所有产品线聚焦点都转向移动互联网。彼时还是金山董事长的雷军也表态“哪怕现在是五等舱,我们也一定能拿到头等舱‘船票’”。

与此同时,手握重金的BAT三家巨头,则通过收购或投资完成关系链、移动用户积累以及流量入口开拓。

2013年,是BAT并购异常活跃的一年。阿里巴巴在长达46次的谈判后,以5.86亿美元买入新浪微博18%的股份,又以2.94亿美元购入高德28%股份;百度则以19亿美元收购91无线,创造了当时中国互联网有史以来的最大一笔收购。

而腾讯,已经借由微信,率先拿到了第一张真正意义上的移动互联网“船票”。近3亿用户的庞大流量、强关系的社交圈子,微信形成的公众号、朋友圈生态,占领着流量高地。

伴随微信出现,流量入口开始发生改变。传统互联网的流量入口,是用户在上网解决各种需求时使用最频繁的途径。以BAT为首的巨头都拥有相同的逻辑:通过人与信息、人与商品以及人与人的连接,在各自满足用户需求的领域实现流量的高度集中。

不同于 PC 互联网,移动互联网时代,用户的思维方式不再处于被动状态,他们在真实的线下场景中重新定义消费者行为。

而相比于早期PC互联网时代分散、赤裸裸的流量争夺,移动互联网时代,流量也变得更加集中,精细化运营开始成为新的主旋律。

巨头的诞生

PC互联网犹如一个蛋壳,被新生命冲裂,带来着更广阔的空间与更多的可能,但还未来得及庆祝,人们发现,开阔的地带已经立着庞然大物。

大概在2009年底到2011年初,阿里、腾讯和百度,凭借过去在草莽时代的积累,成为公认的三巨头,分别掌握着互联网最重要的三个入口,电商、社交和搜索,对应的即消费流量、娱乐流量和资讯流量。

最具代表性的竞争手法,就是“外链封禁”,通过限流、屏蔽、商品下架等方式,在自己的生态圈封杀对方,保护自己的城池。

这场封禁,始于2013年。彼时,阿里入股新浪微博,并让后者成为淘宝营销阵地,微信为了以防步入新浪微博的“后尘”,2013年7月26日,微信出击实施封杀营销账号。微信封杀的营销账号中,不乏有80万粉丝的公共账号,其中大多是淘宝卖家的公共账号。被封杀的账号均被取消包括群发在内的功能,此外微信还向用户发出建议取消关注的通知。

不论针对还是误伤,反正阿里是生气了,以安全为由、封杀微信流量入口作为回应,7月31日,阿里屏蔽微信淘宝客类营销应用数据接口的消息传来,无数混迹于微信与淘宝边缘的淘宝客哀嚎一片。11月,手机淘宝更是正式关闭微信通道,安卓和iPhone微信用户点击淘宝商品或店铺链接,均会跳转到手机淘宝的安装页面。

彼时,与阿里巴巴有着紧密资本联系的新浪微博、酷盘、虾米音乐也加入了战斗,均在取消了“分享到微信”的按钮。阿里此举,势将微信踢出自己的生态之意明显。

而在另一面,微信也迅速做出反击,将导向淘宝网站流量渠道全部关闭,并且提示用户该地址已被屏蔽。腾讯也围绕公众账号建立合作伙伴,其中重头戏就是电子商务企业和线下商户,也与阿里形成直接竞争。

二者相互出击,此后也不断祭出新封杀,最终呈现在大众面前的是“淘口令”这样妥协的方案。

2013年 “封链”事件只是一个开场,此后,微信成为坐拥12亿用户的第一大App,并持续向腾讯系业务、产品输出流量与用户,阿里则凭借淘宝、支付宝饿了么、盒马、闲鱼等一系列矩阵,来整合不同的使用场景和碎片化流量。

除了流量的屏蔽,巨头还拉拢着其他玩家,一齐对抗敌人生态,维护自己的流量地位。

2019年双十一前夕,京东起诉天猫“二选一”之后,拼多多、唯品会跟进向北京高院提出申请以第三人身份加入诉讼,加入诉讼的理由也完全相同,天猫及阿里巴巴滥用市场支配地位。

彼时,腾讯持有京东17.8%的股份,是第一大股东,比创始人刘强东的15.4%还要多,微信还给京东开了最高权限的一级二级流量入口。此外,腾讯持股拼多多16.9%,持股唯品会8.7%,都是除创始人之外的第二大股东,享有微信支付超级入口的待遇。

电商三兄弟的这次突然联手,看起来更像是阿里与腾讯两大巨头的角力。

2017年,错过移动互联网电梯的百度宣布All in AI,距离流量战争远了一些,可其他巨头之间的流量争夺战却没有断过。

几年来,头腾大战,淘宝无法使用微信支付、抖音不再接入淘宝京东平台的商品、微信不支持淘宝抖音链接在内打开,类似的故事已频繁发生。

小平台的终局

互联网流量版图此消彼长,2018之前大合并背后,几乎都能看到BAT的影子。

2015年4月17日,曾经血战赶集网与58同城宣布停止竞争,双方已达成战略合并协议。在分类信息领域,不相上下,即便是广告语,也是一个号称“这是一个神奇的网站”,一个标榜“赶集网啥都有”。

就在2014年6月,一度宣称“不会投靠BAT,坚持自己的独立发展”的58同城,接受了腾讯的注资。到并购赶集网时,腾讯,已数次增资。对于58同城委身腾讯,有评论说∶“在资本逐鹿的移动互联网行业,如果想生存下去,除了自身的强大之外,最好是能找到一个资本过硬的‘干爹’做靠山,获得双赢。”

同年的2月14日,滴滴与快的宣布两家实现战略合并。而后在7月20日,滴滴快的宣布完成20亿美元融资,其中阿里腾讯也大额增持。自从滴滴和快的掀起打车补贴大战后,它们都成了中国互联网历史上烧钱最疯狂的公司。合并之后的滴滴和快的占据了中国出行行业七成以上的市场份额,几乎完全垄断了这个市场,主导者的地位坚如磐石。

大版图圈定后,中小型创业公司往往都会或主动或被动的向巨头靠拢。

携程与去哪儿合并,有百度的主导,美团和大众点评的联姻,背后同样有腾讯与阿里。有人感慨∶“在资本寒冬里,他们中的每一个,都没能从独角兽长成真正的巨头。”

随着BAT跑马圈地般的投资并购与对互联网入口的把控,巨头各自聚合了数亿用户,并把触角伸到了互联网方方面面,诸多互联网公司都面临着站队的选择,成为巨头们提出的“生态圈”中的一员。

2020年11月初,“中国汽车行业赴美上市第一股 ”易车,在亏损多年后,选择私有化退市,投入腾讯怀抱。

由“出行教父”李斌创办于2000年的易车网,随着国内汽车市场的起步,于2010年成功赴美上市。然而,由于竞争对手汽车之家的崛起,再加上自身平台过于垂直,难以吸纳更多流量,在2014年创造了4.89亿的净利润后,便持续发生亏损,2015年至2019年间,累计亏损总额已经达到26.73亿元。

随后,易车开始借助外部流量,2018年11月开始布局百度汽车类智能小程序,2020年春节期间,其小程序上的DAU就突破680万。

根据阿拉丁发布的年度《泛汽车小程序行业报告》显示,截至2019年第四季度,泛汽车小程序数量已达9-10万个,较上一季度增加约12%;行业用户规模也增长至2.87亿,细分行业中,汽车资讯行业用户规模占比44.2%,较上一季度有所提升。

这些数据表明,由于更多流量、数据等吸附于大平台,无法突破增长瓶颈的情况下,商家不得不利用超级App的生态挖掘流量。

虽然易车没有因此成为微信九宫格的一员,不可否认,后者拥有许多人渴望的流量资源,无论是拼多多、京东、美团点评,还是唯品会、贝壳找房等,都曾在腾讯的流量倾斜政策下实现了跨越式发展。

更为重要的是,随着移动互联网红利消失,平台型企业都进入了一场“扫尾战役”。据Quest Mobile数据显示,从2019年4月至2020年4月,中国移动互联网月活跃用户数只增长了1.8%,整个大盘都撞到了天花板。

巨头们的选择,则是集中于内部生态闭环,不断加注平台基础设施,不断拓展超级App领域,以集聚起更强大的势能。最后,垂直型企业、中小企业,要么被大公司注资成为巨头系,要么经由大平台获客、运营、转化,最终一步步走向巨头,成为巨头生态流量的贡献者。

夹缝中诞生的新流量入口

微信用户数量在2020年超过12亿,某种程度上,它已经成为一种生活和工作方式。而淘宝移动月活跃用户早已突破8亿,两个巨头在各自主业内积聚起巨量数据和用户群体。

伴随这个过程,是腾讯以及阿里的资本布局这一或明或暗的主线,甚至某种程度,中国互联网商业生态的演变也是这种演变的注释。

但最常听到和见到的那个词,还是流量。

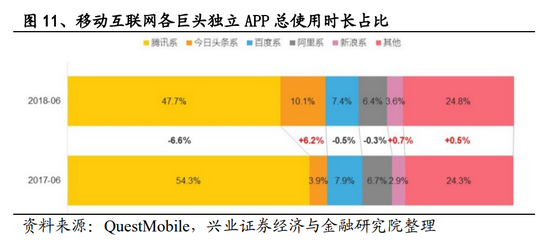

根据Quest Mobile数据,腾讯系/阿里系App的用户渗透率已经达到96.1%和95.8%,积累了庞大的用户流量。

巨头在上,“遮天蔽日”。

在腾讯系与阿里系两大巨头广泛覆盖的中国互联网商业生态中,流量会以哪一种业态或者载体实现迁移?

根据Quest Mobile和极光大数据,中国移动互联网月活跃用户规模2021年3月达11.62亿人次。

在2021年Q1人均App日使用时长中,短视频使用时长占比进一步提升至29.6%,以9.5%的幅度领先排名第二的即时通讯行业,保持为移动互联网第一流量入口。

根据极光数据跟踪,2021Q1短视频行业用户规模行业MAU均值达8.3亿,根据Quest Mobile数据,抖音平台日均使用时长也达到99分钟(2021年5月),日活跃用户超过6亿。

流量,以短视频内容为载体实现了突围、聚集、迁移。

早在2014年,短视频领域已有多个玩家,快手势头初显、腾讯投入大量资源推广微视、微博推出秒拍、美拍已经有几十万DAU。短视频业务此时正在字节跳动内部被讨论,第二年,在字节跳动冲绳年会之后,张一鸣和团队的十几个人来到居酒屋,再一次聊到了短视频,但是依旧没有启动。

改变发生在2016年,腾讯内部决策认为短视频变现能力有限,前景不明朗,微视开始遭到边缘化,腾讯也因此错过了短视频最佳风口。

巨头退出,给旁观者留出了位置,这也成为了“巨头阴影下”,流量如何突围与变迁的最佳注释。

开局是大手笔,在第二届头条号创作者大会上,张一鸣提到将拿出10亿分给在今日头条上的短视频创作者,并开始筹备短视频产品。

2017年,抖音赞助《中国有嘻哈》,爆款节目打爆传播效果,抖音迎来了第一波增长。

2017年9月,抖音全面开启商业化,激进且快速。通过上线电商功能、筹划官方广告接单平台,抖音在帮助平台上的机构和红人实现商业变现。

凭借其强大推荐算法以及视频内容为消费者带来更多生动性及趣味性,产品广告效应更强,利于实现对消费者的购物种草。抖音迅速成长为短视频及直播电商巨头企业。目前,电商业务也成为了抖音母公司字节跳动的核心战略之一。2021年4月,抛出“兴趣电商”概念,加快建立自有电商体系。

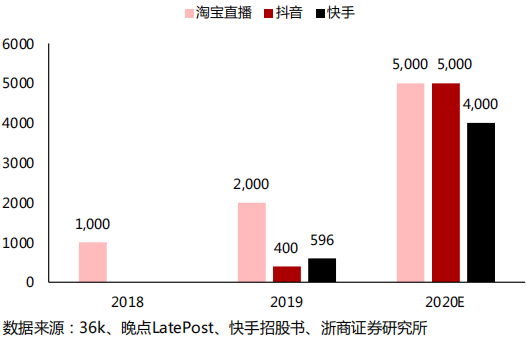

淘宝直播/抖音/快手直播电商GMV估计(亿元)

淘宝直播/抖音/快手直播电商GMV估计(亿元)电商增量底层支撑是电商渗透率与人均消费水平的增长,但这两个因素驱动有限。直播电商自生的增量主要是更多观看的人群,更多存量和增量用户为非计划需求买单,以及直播打包销售模式所产生的高笔单价与客单价(例如买二送一)。

修昔底德陷阱再次出现,竞争对手凭借优势地位与优势产品,第一时间采取“封杀和阻断”措施,早在2018年,微信朋友圈、QQ空间先后屏蔽了抖音链接,试图切断腾讯社交流量流向字节跳动。

拼多多、美团、小米,则各自用不同的模式,在原有的版图上不断撕开口子。某种意义上,帝国之间的互相屏蔽,也成了一块锤炼新贵的磨刀石。

当围墙倒塌,会出现新的跨平台强者嘛?

参考资料:

《奔腾年代:互联网与中国1995—2018》中信出版社出版,郭万盛

《腾讯阿里相爱相杀简史》盒饭财经

《移动互联网巨头扫尾战:流量黑洞效应愈演愈烈》搜狐网

《2009-2018:中国互联网十年百大事件》刘兴亮

《深度解析抖音崛起之路:为何能够后来居上?》连线Insight

《移动互联网“船票”之争再升温》第一财经日报

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介