小鹏把悬念留在了冬天

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/冷泽林 吴先之

来源:光子星球(ID:TMTweb)

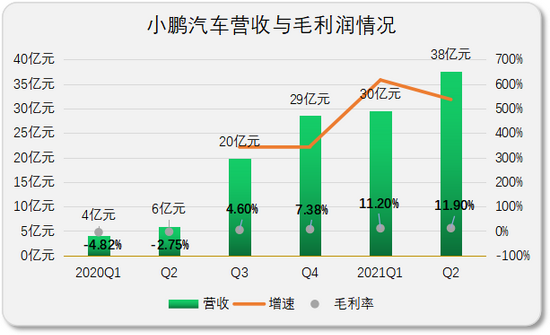

美东时间8月26日晚,小鹏发布2021年第二季度财报,Q2营收37.613亿元,同比增长536.7%。二季度已交付的P7中,有97%支持XPILOT2.5或3.0,相比一季度增长了1个百分点。

今年以来,造车新势力都在加速完善线下销售网络,小鹏也不例外。截至6月30日,销售与服务网点分别为200、64个,覆盖74个城市,皆高于一季度,其中销售网点增加22个,新覆盖4个城市。何小鹏在业绩报告会上还进一步将原计划年内布局300个销售店上调至350个。

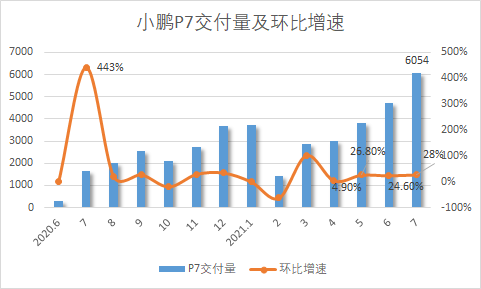

销售与服务网点加密,第二季度交付量也创下新高。该季交付量为17398量,同比增长439%,环比增长30.4%。P7是小鹏目前在售的主力车型,截至6月30日,共计交付11522辆,环比增长44.5%。

在运营层面,超级充电站在一个季度增加59座,扩展至231座,环比增长34.3%,覆盖65个城市。

总体而言,Q2报表延续了小鹏之前高增长态势的同时,对P7的依赖度也同步加深。

短期看销售,长期看科研

电动车还未到讨论盈利的时候,短时间持续投入依然是主旋律。

造车新势力财报中,营收与销量表明市场竞争情况,成本与毛利率反映投入与实际效果,现金流则预示着究竟还有多少子弹去打这场持久战。

例如理想汽车在今年主要将精力花在试产建设上,今年一季报也曾提到:公司将增加技术(投资技术、产品组合)与销售(营销网络与品牌建设)投入,在二季度,相关数据皆环比抬升。

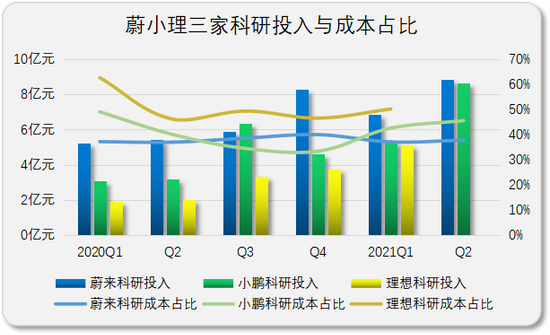

最近几个季度,蔚小理三家都不同程度地加码科研投入,只是科研在整体成本中的占比各有不同。蔚来科研与营销两方面的投入分别占总成本的37%与63%,小鹏为四六开,理想后劲十足,将钱几乎都用在刀刃上,其科研与营销费用基本维持在五五开。

综合规模与实际投入情况,相比蔚来与理想,小鹏近来在技术投入上明显要更加大方和有魄力。

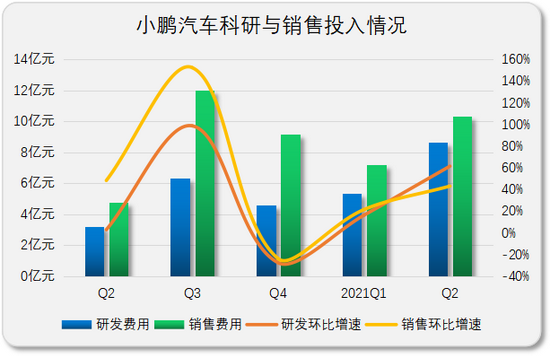

大量投入带来最明显的变化是研发团队迅速扩张。截至二季度末,研发团队超过3000人,何小鹏预计年底研发团队规模将超过4500人,其中自动驾驶软硬件、大数据、地图等底层技术研发人员将超过1500人。

团队扩张进一步加速其智能辅助驾驶平台XPILOT的迭代。据悉,小鹏将在明年推出XPILOT 3.5版。

即便如此,短期还是很难量化技术投入带来多少价值,而销售投入则可以通过财务与实际情况测算。整体上看,该季度小鹏销售投入继续攀升,P7交付数据创下新高。

效率是衡量各类投入的重要指标,例如通过销售投入与对应销售数据间的关系,大致可以估算效率。

小鹏从下单到交付的周期一般需要6-8周,其销售投入的效果会递延一个半月到两个月,如果用一季度销售投入7.208亿元作为基数,那么对应的交付时间便是2-4月,彼时小鹏交付总计12742辆,平均每投入5.66万元卖出一部车。

第二季度销售投入为10.31亿元,4-7月总计交付20291辆,平均每投入5万元左右卖出一部车,其销售投入的效率初步显现。这很像汽车起步与巡航时的耗油关系,前者油耗高、速度慢,一旦处于巡航状态效率就会高很多。

惯性之下,蔚小理如今即便都在不同程度地增加投入巩固线下销售网络,但整体销售效率都将高过刚刚进入市场的阶段。

横向对比,小鹏的销售投入效率在三家之中处于第二,已披露二季报的蔚来,大概每花费6.59万元卖出一部车。理想尚未公布二季报,根据一季度数据,每卖出一部车约需花费4万元。如果考虑到纯电的市场认知程度低于混动,蔚来与小鹏对比之下,后者的效率稍高。

投入效率增加,是该季度毛利率改善的重要因素。该季度小鹏汽车毛利率继续回升,Q2录得11.9%,距离蔚来与理想还有不少距离,同期蔚来整体毛利率为18.63%。

蔚小理三家之中,小鹏毛利率涨跌直接反映产品竞争力。蔚来定位高端,竞争者少,而理想主要是增程式,也不存在激烈竞争。

只有小鹏面对着特斯拉Model 3、比亚迪汉EV国内外两大巨头。二季度毛利率提升表明小鹏在两个对手陷入价格战的情况,并未受到太大冲击,关于这一点,后文将详细讨论。从财报来看,小鹏夹缝求存主要还得从销售效率与销售策略上找出路。

总而言之,该季度持续投入是主旋律,这需要充裕的现金储备。截至6月30日,小鹏现金及现金等价物总计328亿元,同蔚来(二季度483亿元)、理想一样,当下蔚小理都还处于“饱腹”状态,完全不存在粮草问题。

重头戏在下半年

蔚小理的竞争格局在最近变为理小蔚,到年末,可能三家排位还会有新的变化。

众所周知,新车型上市能带来新的增量,改款也能延续老版本的生命周期。例如蔚来之所以能在此前长期维持新造车销量第一,就是因为ES8、ES6、EC6上市时间早,且连贯。

理想虽然仅有理想ONE一款车型,5月改款上市后,6月开始陆续交付,据理想官方公布的数据显示,改款助推其6-7月销量跨过5000量级,迈向8000。

小鹏也不例外,在售的两款车型中,P7的占比越来越高,今年1月占比为61.7%,到7月已达75.3%。不过分地说,短时间P7能卖多好决定了小鹏整体销量。

P7自去年四月上市以来,有两个阶段放量,一个是在交付初期,另一个是今年推出磷酸铁锂电池时,因此之故,小鹏一度反超理想,跻身新造车榜眼。

注:P7 2020年6月开始交付,后驱标准续航版(磷酸铁锂版)2021年5月开始交付。

注:P7 2020年6月开始交付,后驱标准续航版(磷酸铁锂版)2021年5月开始交付。下半年,造车新势力头部三家中仅有小鹏有新车与改款上市,其中G3i即将在九月陆续交付,P5交付时间则在第四季度。

从2018年到今年,小鹏G3即将年满三岁,作为一款紧凑型SUV,其产品竞争力今非昔比。今年以来,G3销量仅有3、4月迈过2000量级,业绩说明会上何小鹏提到,G3i市场反馈远超原有预期,这个中期改款将弥补G3增长乏力的短板。

何小鹏认为,随着产能的提升,G3i与P5上市很可能会让小鹏Q4交付量再上一个台阶,并期望突破1.5万辆的月度交付峰值。当然,供应链带来的挑战仍然是实现这一目标的最大挑战。

此外,P5的定价在16-23万,与P7的价格区间存在交集,这是否会导致P7低配与P5高配产生左右互搏的局面呢?

从尺寸上来看P7大于P5,但随着新能源汽车智能属性的不断强化,硬件性能与软件流畅度也会左右消费者的选择。

若将23万左右的两款P7与P5 600P进行对比,我们看到P5高配版在续航、硬件设施上均优于P7的两个版本。如第三代骁龙汽车芯片SA8155P仅在CPU部分性能上就达到了820A的三倍左右,那么在相同情况下,P5车机系统流畅度将优于P7。

有趣的是,在业绩发布会上,有投资者也问到类似问题,何小鹏的回答耐人寻味:P5需求强烈度明显比同期P7高,且规划比P7更准确。

与特斯拉交锋的成绩单

短期小鹏随着P5和G3i的交付将获得不错的市场份额,但造车显然是场耐力赛。

在蔚小理三家中,目前仅有小鹏主力车型处于15-30万价位赛道,该价位段向来是放量快,同时也是竞争激烈的赛道。

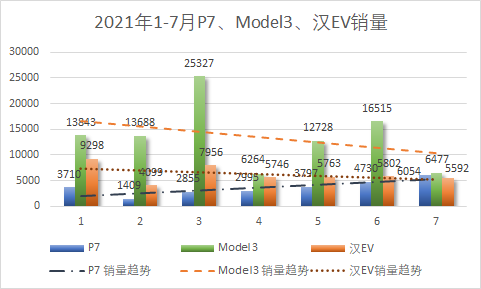

小鹏目前最直接的竞争对手,便是特斯拉Moedl 3和比亚迪汉EV,两者在定位、价格区间均与小鹏的主力车型P7有所交叉,同时两者背后的企业也有更深的底蕴。

自2019年国产化以来,特斯拉Model 3经历多轮降价,最近一次是7月末将标准续航升级版价格下调1.5万元至23.59万元。次日,另一竞争对手比亚迪也推出汉EV标准续航版豪华型,综合补贴售价20.98万元。

虽然小鹏在今年也曾降价两万推出搭载磷酸铁锂电池的后驱标准续航版,但仅限于智享版和智尊版,且并未打穿22.99万的底价。由于小鹏毛利仍处于上升阶段,也为后续毛利率持续提升提供了可能。

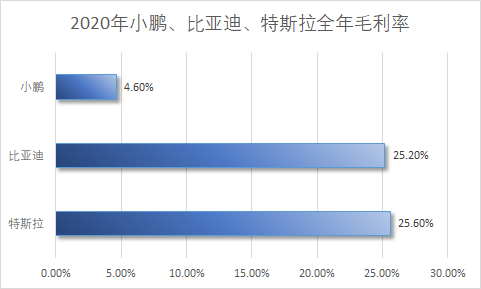

对比去年全年毛利率,比亚迪和特斯拉均处在25%以上,而小鹏在去年三季度跟随P7的交付,毛利率才首次得到转正,因此与其余二者相比仍有较大差距。不过,这样的差距也在逐渐缩小,第二季度小鹏毛利率已升至11.9%。

从过去7个月这三款车型的直接竞争数据来看,我们不难发现,没有跟随特斯拉降价而降价的小鹏总算开始找到自己的节奏。

特斯拉不断降价,但剔除每个季度第一个月出口的因素,我们看到Model3的销量呈现震荡下降的趋势,汉EV除了年初的高光,二季度却开始有些后继乏力,而小鹏P7的销量则在稳步攀升。

根据光子星球观察,今年Model3和汉EV两款车均出现过负面新闻,反观小鹏P7一直保持较好的口碑,除了营销舆论的掌控,也能看出不同车企对于产品力的把控能力存在差异。

新目标与供应链挑战

我们梳理小鹏目前的生产状况,从去年启用的肇庆工厂相关的并线生产线已于一季度改造完成。

不过,目前肇庆工厂年产能约为10万台,以P7近几个月的交付量来看,当9月开始交付G3i后或许会面临产能吃紧的局面,而随着四季度P5的交付,这一情况或许将继续加重。

何小鹏在电话会议透露,目前肇庆工厂在8月开始了两班的生产,随着产能的释放,四季度有突破1.5万辆的月度交付峰值。这是小鹏汽车给自己设定的新目标。

要达成这个目标,除了产能提升以外,更大的挑战在于供应链,只有零部件和芯片短缺问题解决了,才能完成这一目标。

当然,在物料采购方面,造车新势力有两个明显的特点:

第一,汽车整体交付量不高,需要的芯片绝对量有限,容易被满足;

第二,汽车业务处于高速增长中,使得自己的话语权和优先级被提高,因为供应商不仅要看当下还要看未来。

结语

何小鹏此前在与光子星球等对话时表示,到2025年全国新能源渗透率将达到35%,超一线城市可能会达到60%左右,因此真正的竞争将在2024、2025年展开。

在二季度财报电话会议中,何小鹏分享了他对于未来发展的几个新判断:

第一,中国15-40万价格区间将是最大且增长最快的电动汽车细分市场,在这个细分市场,智能化对传统汽车的颠覆将是最强烈和最迅速的;

第二,真正高等级智能辅助驾驶开始对客户出行带来质的改变;

第三,中国将引领全球智能电动汽车的发展,中国智能电动车企也将迎来全球化的最佳机遇。

第四,今年6月,中国纯电新车渗透率已超10%,一线城市普及率超过15%,纯电发展会进入一个新的快车道。

2021年,智能电动汽车普及速度之快,几乎超出了所有人的预期。如今没有人会否认,这将会是一个巨大的、确定性的、高增长的市场。为了抢占这一市场,大家忙完了囤积“粮草”(资金),如今都在忙着准备“弹药”(新车型)。

但另一面,真正的挑战也才刚刚开始,此前各家推出的新能源车型面临的直接竞争较少。随着越来越多的车企推出同价位段的新能源车型,竞争也将趋于白热化。甚至此前完全不在同一个价位段的蔚小理三家,很快也将直接在15-40万元这个价位段展开正面较量。

作者简介