银行网点“大撤退”:大行向左,中小行向右

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/郑鹏超 编辑/武亚玲

来源:读懂财经(ID:dudongcj)

2013年,美国银行家布莱特·金在《银行3.0》提出:银行不再是一个地方,而是一种服务。2018年,他又在《银行4.0》中进一步判断:银行服务无处不在,就是不在银行网点。

关于银行网点去留的激辩已持续很多年。不能否认的是,布莱特·金的这句话深刻揭露了银行网点所面临的困境,很多网点因为经营问题不得不关门谢客,很多年轻人可能也记不起上一次去银行网点是什么时候了。而现在去网点办业务的人“老龄化”现象愈发突出,仿佛也在暗示着银行网点的衰落。

中国银行业协会数据显示,2020年,银行业离柜交易总额达2308.36万亿元,同比增长12.18%;银行业离柜交易率接近90%,2012年这一数值仅为54.37%。

十年间,离柜交易率提升了36个百分点,这导致全国ATM机在2020年就减少了8万台,银行网点在2020年就关停近3000家,留下来的网点也大都在拼命转型。照此速度估算,10年后,银行网点将会大大减少。

不过,先别急着感叹,时代抛弃你时,连声招呼都不会打。所有趋势都是一个渐进的过程,线下网点的关停与转型不只是为了迎合大的行业走向,现阶段的发展诉求也应该被看到。

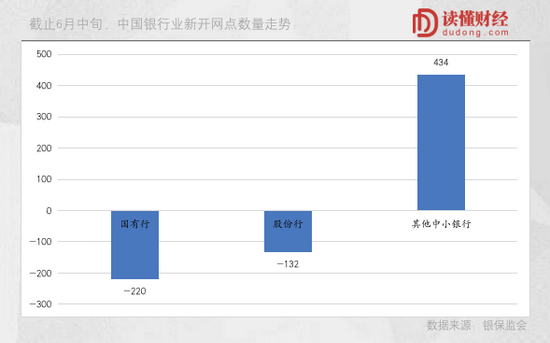

根据银保监会披露的数据,今年上半年全国新设网点共1027个,退出网点共945个,净增82个。其中,国有六大行网点数量净减少220个,12家股份行净减少132个,其他中小银行净增加434个。

很明显,网点作为银行吸储的核心渠道,但现阶段,大行与中小行在对待网点的态度上,分歧明显。

半年关停近千家,银行网点“大撤退”

“小区旁边的银行网点、ATM机,这两天出门发现不见了”,这是微博热搜网友的回帖,也可能是很多人都遇到过的事情。这背后,正在预示着一个时代的结束。

根据银保监会披露的数据,截至2021年6月中旬,全国共有227452个银行网点,2021年来全国新设网点共1027个,退出网点共945个,净增82个。

与网点数量小幅净增长不同的是,ATM机数量出现了明显下滑。根据央行公布的《2020年支付体系运行总体情况》数据,截至2020年末,ATM机数量为101.39万台,较2019年末减少8.39万台;2021年一季度末,ATM机进一步减少至100.62万台。

新设网点数量勉强跟上退出网点数量,ATM机数量却持续收缩,也难怪大家时常感叹,时代抛弃你时,连声招呼都不会打。

如果拆分开银行网点数据来看,我们会发现,大银行和小银行,在对待新开网点数量上出现了明显的分歧。

具体来看,上半年,国有六大行共新增192个网点,累计退出412个网点,网点数量净减少220个。其中,除工行网点数量净增加3个外,建行、农行、中行、交行、邮储银行网点分别减少82个、48个、45个、40个、8个。

全国12家股份行共新设网点246个,累计退出网点378个,网点数量净减少132个。其中,招行网点数量净减少74家,占比超56%,是所有股份行中净退出网点最多的。

而其他中小银行,网点数量净增加434个。

可以看出,6家国有大行和12家股份行,在新开网点这件事上,做出了与中小银行截然相反的选择。头部大型银行普遍对新开网点比较谨慎,更倾向于淘汰一些落后的网点,中小银行则更加激进,倾向多开一些网点。

这放在七八年前简直是不可想象的事情。核心在于,传统银行的业务模式,属于典型的网点驱动规模的发展逻辑。除了一些标准化的简单产品外,主流的银行业务都需要进行面签,比如存款、理财、汇款、贷款、开卡等。

这使得物理网点成为业务拓展的第一线,而单一网点辐射范围有限,决定了银行要做大业务规模,必须要增加网点的数量。作为12家股份行之一的民生银行,2013年一年便建成并投产了3305家社区支行及自助服务网点。

网点的扩张速度,决定着银行吸储规模、吸储成本,进而影响长期业绩。国内银行业内部的排位基本上也是与网点数量成正比的。工农中建四大行和邮储的网点数量都是万级的,其中邮储拥有近4万个网点;几家规模比较大的股份行,如兴业、招行、浦发银行的网点数量基本都在1000个以上。

而当网点数量不再是银行们一致性追求的目标,也在一定程度上反映出,过往银行网点疯狂扩张的黄金时代已经去而不复返。

网点“大撤退”的银行,还能打吗?

网点一直在银行中经营中扮演着不可替代的角色。如果要说网点的核心优势,那肯定是可以给银行持续带来大量低成本的吸储资金。

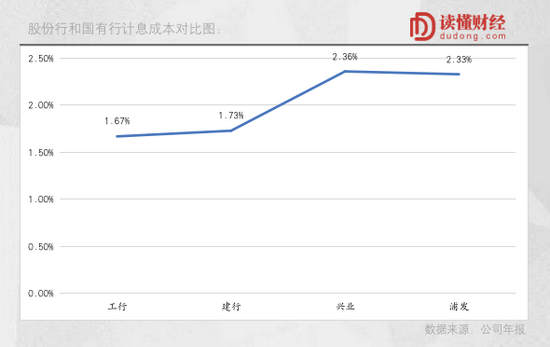

以工商银行为例,2020年计息负债中吸收存款占到78.9%,吸收存款总体付出的成本率只有1.61%,低于计息负债总成本率的1.67%。

要知道,银行赚钱的主要模式是贷款收益率减去存款成本率,赚取中间的差价,而网点多的银行一方面吸收存款多,放贷赚取的利润也多;另一方面,吸收存款成本低于整体负债成本,可以赚到较高的利差提升利润。

对比两家国有行和两家股份行数据,你会看到,网点几乎遍布每个县城的工行和建行,比只在主要城市才有网点的兴业、浦发,吸储成本普遍要低超过0.5个百分点。

负债端低成本的银行,在面对同样的客户是能够以低于竞争对手的贷款利率抢夺优质客户。理论上,业绩好的银行,不断增加营业网点就是重要的一环。

但回头看招行,会发现其原本网点不多、今年净减少最多,经营业绩反而却是最好的。

相较于四大行的遍布县城的网点,招行的网点主要集中在一二线城市,在网点原本不多的基础上,上半年其网点数量净减少74家,是所有股份行中减少最多的。而从负债端成本来看,2020年招行的计息负债总成本仅1.73%,和拥有众多网点的四大行在统一水平线,比其他股份行都要低。

业绩方面,招行2020年全年净利润增长4.8%、2021年一季度净利润增长15.2%,比所有国有行的业绩增速都快,在股份行中也处于头部位置。

可以看出,网点对于银行整体的负债成本以及业绩的影响,在招行身上不灵了,这是什么原因呢?

金融科技向上,银行网点向下

银行网点面临的最大窘境,莫过于许多客户已经不去网点了。面对互联网、数字科技冲击,迫使银行业务战略随之变化。若按照布莱特·金的定义,互联网对银行的颠覆性冲击也可分成四个阶段:

第一阶段是网银时代,客户通过网银办理业务,线下网点的部分职能转移到线上;

第二阶段是移动时代,除了取款之外,客户可以在手机上完成ATM机上的所有业务;

第三阶段是移动支付,银行卡和现金都将不复存在,取而代之的是移动支付类产品;

第四阶段是金融服务,物理网点逐渐消失,银行不是某个地方,而是一种金融行为。

对应来看,今天的银行业正处于第三阶段,并且很多银行正在准备向第四阶段转型,线下网点的智能化也是为了配合这一趋势。

换句话说,传统银行依靠网点扩张的模式,已经不适应当下的市场。

回到开头的问题,2021年上半年规模较大的国有行和股份行,网点数量净减少352个,而其他中小型银行的网点数量净增长434个。

造成这种分化的核心原因在于,科技发展、消费者行为变迁,使银行网点功能和服务面临巨大冲击,而头部银行在科技上投入较多,对网点的依赖逐渐降低。

具体看,科技对银行的影响主要分为两方面:一方面,为手机银行、智能客户等服务方式提供强大支撑,大部分零售业务可通过手机办理;另一方面,越来越多的消费者偏爱数字化、移动式的服务体验,网点难以满足用户随时随地获取服务的需求。

体现在数据上,2020年银行业离柜交易数量达3708.72亿笔,同比增长14.59%;离柜交易总额达2308.36万亿元,同比增长12.18%;电子渠道分流率为90.88%。

其中,手机银行交易总额同比增长30.87%,网上银行交易总额同比增长9.68%,电话银行人工处理来电8.62亿人次,人工电话平均接通率达93.04%。

可以看出,消费者需求的变化,催促着银行将自身的服务转至线上。但对于中小银行来说,一整套金融科技服务体系的建设、运营,需要巨额的成本投入。比如,工行、招行、光大2020年对金融科技业务的投入,分别为238.2亿元、119.1亿元、51.5亿元,数字化转型成了银行新的军备竞赛。

大部分中小银行的年利润不足10亿,根本无力支撑对金融科技的巨额投入。这种情况下,为了保持规模扩张,它们只能寄希望于不断增加网点的传统模式。

从这个角度来说,所有趋势都是一个渐进的过程,线下网点的关停与转型不只是为了迎合大的行业走向,现阶段的发展诉求也应该被看到。

但拉长周期看,银行服务由线下搬往线上是不可逆的,网点也将失去作为渠道的重要作用,转为提高银行服务的一个补充。

倘若布莱特·金的预言成真,无疑将颠覆客户和银行之间的关系,客户的金融服务不再受时间和空间的阻碍。银行想要在客户的生活中有着足够的存在感,必须完成从网点密度优势向品牌和服务优势的转移。

时代大势,浩浩荡荡,不能抵挡。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介