美团,现在不美团

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/庆秋

来源:BT财经(ID:btcjv1)

目前的美团要想走出盈利困境,唯一的钥匙是流量,或许因为过分追求线下流量,美团已经把自己拖入了一个并不擅长的战局。

美团2021年的开局有些不顺。

2月,国家刚出台《国务院反垄断委员会关于平台经济领域的反垄断指南》没多久,美团就撞在枪口上,2月25日浙江金华中院判决美团存在不正当竞争行为,对于饿了么的100万元经济损失赔偿予以全额支持。

此事风波未停,市场监管总局紧接着又是一次“双杀”。

3月,美团又收到一项“顶格处罚”:市场监管总局对美团优选、橙心优选、多多买菜、十荟团、食享会五家企业不正当价格行为作出行政处罚,除食享会被罚款50万元外,其余四家均罚款150万元。

虽然这两项处罚对美团“伤害性不大”但“侮辱性极强”,揭开了美团正在面临的困境这一事实。其在资本市场的堪忧表现,也为此困境添上了一笔注脚。

自春节之后,美团经历了一轮有史以来规模最大的股价下跌,从2月17日的451.4港元跌至3月9日的308.8港元,下跌幅度高达31.6%,市值蒸发约9000亿港元。

盈利困境

十年来美团一路高歌猛进,迅速扩张成长为国内最大的本地生活服务巨头。尤其在2019年美团宣布公司首次整体盈利的好消息后,股价开始持续攀升,一年之内涨幅近200%。

2020年,美团股价更如开挂一般,从70港元突破至460港元,涨幅高到557%,两年涨幅超10倍,总市值一度逼近2万亿港元,成为继阿里巴巴、腾讯之后第三大互联网公司。

高股价下,美团的估值也一路涨高。以有完整财务数据的2019年为例,当年四个季度营收规模为975.29亿元,对应市值1.53万亿元,对应市销率达15.7倍。而相比之下,阿里巴巴的市销率为10.6倍,腾讯则为13.7倍,均低于美团。

业界不乏质疑,美团怎么会比阿里腾讯的估值还高呢?

论体量,阿里巴巴市值接近5万亿港元,腾讯市值超6万亿港元;论营收,阿里2019年营收3768亿元,腾讯营收3773亿元;论市场,阿里巴巴在电商、金融、本地生活、云计算等多领域开花,腾讯更是在社交领域一骑绝尘,垄断性更高。

这样的高估值可能来源于对美团未来发展的积极期待。美团曾在上市之前,顶着亏损进军网约车、收购摩拜、发展小象生鲜,目的就在于撑高估值。

然而,从上市后的财报来看,这些业务都撑不起来,最赚钱的还是外卖老本行。

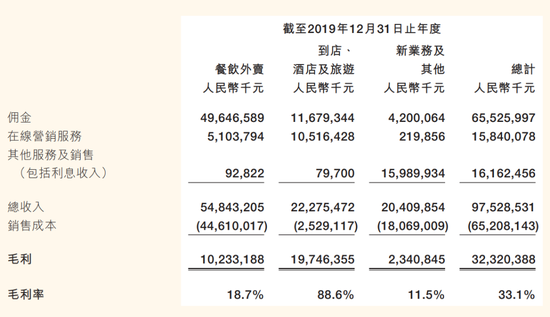

2019年,美团首次迎来扭亏为盈,全年营收975亿元,毛利323亿元,净利46.6亿元。其中,餐饮外卖业务548亿元,占比达56%;2020年第三季度,营收354亿元,餐饮外卖206.9亿元,占比58.4%。

但是餐饮外卖业务的毛利率并不高。2019年,美团餐饮业务的毛利为18.7%,而2020年第三季度的毛利率只有3.71%。

简言之,来钱最多的业务却最不赚钱。那么,美团最赚钱的业务是什么呢?竟是第二梯队的到店、酒店及旅游业务。

2019年酒旅业务营收223亿元,占比23%,毛利率高达88.8%。但是,由于受疫情影响,2020年该业务毛利率拦腰砍半。以第三季度为例,营收64.79亿元,毛利率仅为43.02%,而且增速也遇到了瓶颈,同比增长仅为4.8%。

令美团挠头的是收入高的毛利率低,毛利率高的收入少。如此来看,美团并没有非常强劲而持续的盈利能力。要想维持住高估值,就必须提高利润率。而美团所有业务的主要收入来源都依赖于佣金。

财报显示,2019全年美团的佣金收入为655亿元,占比总营收的67%。其中,餐饮外卖业务的佣金收入496.5亿元,占该业务的90.5%,占全部营收的50.9%,比例惊人;酒旅业务佣金收入116.8亿元,占比52.4%;新业务及其他的佣金占比也达20.6%。

美团盈利的逻辑可以一目了然,在现有情况下,要想提高利润率,提高佣金是最有效的办法。而与佣金直接挂钩的影响因素就是流量。在平台上消费的流量越多,美团掌握了C端话语权,也就掌握了B端议价权,拿到的佣金越高。

要想走出盈利困境,美团唯一的钥匙是流量。

流量见顶

业内人士指出,美团目前做的都是流量生意。但是,无论是B端还是C端,美团的流量都几乎见顶,增长出现疲态。

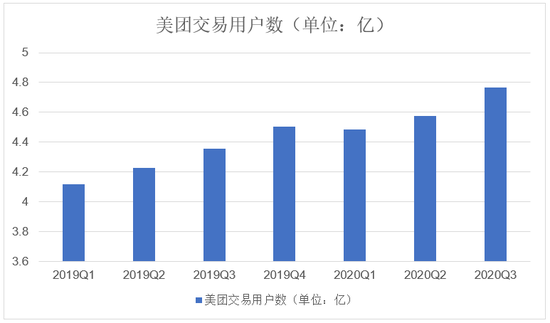

2019年第一季度至2020年第三季度,美团的交易用户数量虽然呈增长态势,但同比增幅从26.4%已下滑至9.4%;环比增幅更加式微,2020Q1还出现了负增长。

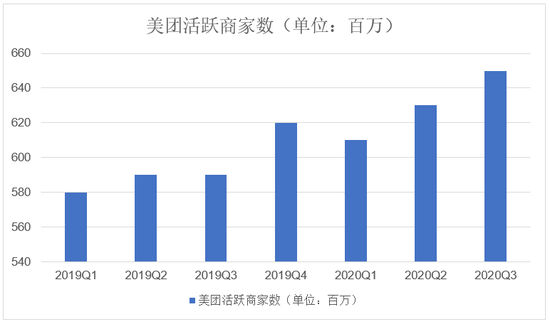

2019年第一季度至2020年第三季度,美团的活跃商家数从580万、590万、620万增长至650万,同比增幅从27.3%下降至7.1%,2020年的环比增幅为3%左右,也呈基本停滞状态。

在流量增长乏力的情况下,美团仅仅依靠较高的抽佣比例,难以实现高利润的持续增长。

据媒体报道,美团对大型连锁餐饮执行18%抽佣;对小型餐饮执行23%左右,最高佣金比例达26%,这让很多餐饮企业都感觉吃不消。

2020年疫情爆发,餐饮业受到重创,餐饮老板对外卖平台高额佣金的积怨瞬间点燃。重庆市工商联餐饮商会1987家企业联合发出公函,呼吁减免佣金;四川南充火锅协会公开发文指责美团在疫情期间提高佣金比例,趁机捞钱;河北餐饮协会也代表全省20多万商户向美团发出公开信。

美团曾一度死扛佣金红线,但抵不过群情激奋,对中小型商家进行了临时的佣金减免政策,直接影响就是佣金收入同比大幅下降50.6%。

此外,与其他轻资产的互联网企业相比,美团有一项巨大的成本支出,那就是外卖骑手。2019年,美团外卖骑手的成本高达410.41亿元。

这样一个薄利的生意,量又没有明显增长,美团亟需找到新的流量池。

2018年美团上市后,王兴表示美团的核心是“Food+Platform”,提出“三横四纵”(“三横”:搜索、社交、移动三个技术方向;“四纵”:资讯、交流、娱乐、商务四个需求方向),不断拓展边界,将从平台发展成生态。

美团开始四面出击,扩张流量。

此前美团收购了摩拜单车,希望以此收割出行领域的流量。美团前高级副总裁王慧文曾认为,单车生意高频刚需,自带线下流量曝光,还省了一笔营销费。但是,这个看似完美的单车业务,在收购后的两年内并没有带来明显的流量和营收增长,至今仍在财报中师出无名,归属于“新业务及其他”一栏。

随后美团做起了共享充电宝生意。2017年美团就小规模尝试过,王慧文还亲自带队,但不到半年就折戟沉沙,项目组关闭。2020年上半年又重新杀入,但这个赛道已有“三电一怪”,美团想不费吹灰之力赢下来很难看到前景。

有意思的是,这两项业务都是线下场景。

据《每日经济新闻》报道显示,美团、饿了么两家独大,分别占据59%、36%的外卖市场份额。作为本地生活服务巨头,在餐饮外卖赛道几近饱和的情况下,美团要抢占的是更多的线下场景。

而美团2020年至今关于线下场景最重要的举动,莫过于进军社区团购。

线下歧途

2019年1月,美团上线了美团买菜的服务,采取App+便民服务站模式,为社区居民提供送菜到家的服务。截至2019年11月,美团买菜已在北京开设40个前置仓,上海开设15个前置仓,武汉3个自提仓,深圳9家站点。

结果美团此项业务生不逢时,2020年遭遇新冠疫情导致社区团购赛道爆发,美团买菜由此搁浅,取而代之的是2020年7月成立的美团优选。

社区团购瞄准的是下沉市场,采用“预售+自提”模式,相比传统的大仓、前置仓模式,充分利用已经存在的各类社区门店,可进一步降低获客、仓储成本。

有分析认为,美团的逻辑是互联网流量到顶,因此一旦在社区团购这个细分赛道让美团跑到了第一,别人想追上就会付出很大的成本。

但问题在于,美团要想跑到第一,付出的代价会很大。

首先,社区团购做的是生鲜业务,虽然高频,但是毛利低。过去,线下生鲜品往往是作为引流项,通过其他高毛利品再做流量变现。但对于美团而言,它能变现的业务毛利率也不高,反而有可能因为社区团购增加风险。毕竟,美团并没有像对手拼多多一样涉足上游的农业供应链,一旦遇到疫情天灾等突发情况,业务将受到很大影响。

其次,社区团购赛道竞争激烈,用补贴赚流量早已上演得如火如荼。为了拿下更多市场份额,各家平台拼起了真金白银,团长端各种冲单奖励,用户端花样高额补贴。新用户打开美团优选、多多买菜或橙心优选等任意一家平台的微信小程序,首页都有“首单一分钱秒杀爆品”等惊人优惠。

据不完全统计,目前国内已有近200 家涉及社区团购、社区生鲜相关业务的企业。阿里巴巴、美团、拼多多、字节跳动、滴滴等巨头均已悉数入局,更可怕的是,社区团购的战火,还从低线城市烧到了北京等一线城市。

这对于美团而言,将直面阿里盒马鲜生、京东7FRESH、每日优鲜、叮咚买菜的前置仓威胁,还与自己原来主打一线城市的美团买菜业务发生冲突。

这将是一场越陷越深的战争。而美团为了线下流量,没有退路可言。

目前来看,美团的确取得了一些成果。截至2020年12月,美团优选已拓展至1500个低线城市,12月单日订单量达到了2000万单。不过,社区团购的流量根基集中在微信群和微信小程序里,美团想要将其沉淀到自己的APP里,从而为其他业务引流,很难做,它是被腾讯卡住喉咙的,一旦微信拒绝访问,就毫无主动性可言。

因此,美团要想真正抓住这个下沉市场的流量,不可能只停留在轻资产模式阶段。

事实上,美团自己也意识到了这一点。2月26日,美团关联公司北京三快科技有限公司新增了“美团超市”、“美团买菜生活超市”商标信息。

媒体猜测,美团或将模仿京东,采用加盟或者直营的模式开设属于自己的社区超市、便利店,或许还将调动美团买菜原有的前置仓据点,并结合美团自身的配送服务,从而打通链路,组成一条完整的配送供应链。

但前置仓模式属于资金密度型投入,是一个重资产、重运营的生意,目前大的前置仓都处在巨亏之下。

如果真是这样,美团或许因为过分追求线下流量,而把自己拖入了一个并不擅长的战局。过分下沉,会让成本急剧增加,导致净利润率和利润规模再次下降。

而美团现有流量增长缓慢,能否扛住这个吸金黑洞?这务必会引发外界对美团财务状况的担忧。春节以来美团股价的连续下跌,也从侧面一定程度上反映了资本市场对于美团现存困境的态度。

此外,随着国家反垄断政策不断明晰,美团想要一家独大,难以实现,更何况在外卖、酒旅、电商、出行等多个业务线上都有虎视眈眈且实力不俗的对手。

如何从流量困境中破局,如何像腾讯和阿里一样获得强而持久的盈利,如何平衡服务价格和质量,这都是美团亟待思考的。

否则,高估值的泡沫或许还有再挤一挤的余地。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

BT财经

作者文章

她们为中概股贡献了千亿美元市值,背后故事却鲜为人知?

在当下网络“女神节”、“女王节”的消费概念冲击下,很多人都忘了三八妇女节的本质含义——旨在庆祝妇女在经济、政治和社会等领域作出的重要贡献和取得的巨大成就。

推荐阅读

- 下注直播相亲 巨头们在想什么?

-

- 一面是各种“杀猪盘”相亲交友软件不断登上警方的严打公告,一面是互联网大厂密集进入这个赛道。详细>>

- 性价比不高、亮点在减少 游戏手机注定只能小而美?

-

- 随着各大手机厂商进军高端机型,旗舰机的配置越来越高,这让游戏手机引以为豪的屏幕、电池续航的优势在逐步丧失,而旗舰机和游戏手机的界限也在越发模糊。详细>>

- 知乎IPO后 得到罗振宇是笑还是哭?

-

- 两家贩卖知识的公司,知乎和得到,也许在将来会是两种命运。详细>>

- 游戏乐高Roblox上市:市值近300亿美元 腾讯是股东

-

- 视频游戏公司、“游戏乐高”Roblox(股票代码为:RBLX)今日在纽交所上市,发行价为45美元,市值近300亿美元。详细>>