知乎:盈利之路,道阻且长

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/李平

来源: 砺石商业评论 (ID:libusiness)

成立了10年之后,知乎开始冲击美股上市。作为国内最大的在线问答社区,知乎目前亏损金额惊人,盈利之路道阻且长。如何平衡用户体验和广告变现之间的冲突,仍是十岁的知乎最需要的“答案”。

3月5日晚间,国内首个知识类社区知乎首次向美国证券交易委员会(SEC)提交了IPO申请,公司计划在纽约证券交易所挂牌上市,代码为“ZH”。经历过前后八轮融资后,知乎上市靴子终于要落地了。

1

两年亏损15亿元

2010年,拥有软件工程师和IT记者双重身份的周源创立了知乎,是国内第一家知识类社区。2011年,知乎进入创新工场,之后获得启明创投、赛富投资基金等机构以及知名投资人徐小平、蔡文胜等人的早期投资。

天眼查信息显示,知乎赴美IPO之前已经进行过8轮融资。除去未披露金额的D+轮融资外,公司累计融资金额已经超过8.8亿美元。除去上述明星风投外,公司股东还包括腾讯、搜狗、快手、百度等互联网巨头。

2019年8月12日,知乎完成了IPO前的最后一轮融资,总额为4.34亿美元。由快手领投,百度跟投,腾讯和今日资本原有投资方继续跟投。完成公司成立以来金额最大的一轮融资后,知乎总估值达到35亿美元。

从股权结构来看,知乎创始人周源持股占比约8.2%,并拥有46.6%的表决权。机构投资者中,创新工厂持股13.1%、腾讯持股12.3%、启明创投持股11.3%、快手持股8.3%、今日资本(BVI)持股6.8%。

作为PE投资的宠儿,知乎近几年屡有上市传闻,但均未成行。从招股书所披露的营收数据来看,持续的大额亏损或许是知乎迟迟未能上市的一大原因。

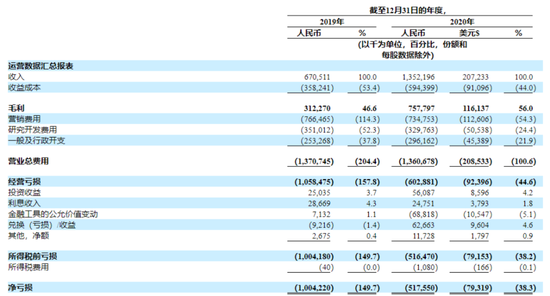

招股书显示,2020年,知乎实现营业收入13.52亿元,净亏损5.18亿元。2019年,公司营收为6.71亿元,亏损金额高达10亿元。

截至2020年12月31日,知乎现金和现金等价物为9.58亿元。若按照之前亏损幅度计算,知乎这一现金储备规模显然并不富裕,本次赴美融资也就在情理之中。

值得一提的是,两年亏损15亿元,还是知乎近几年持续在商业化推广方面发力的结果。成立以来,知乎一直在商业化变现方面进展缓慢。直到2016年公司才试水在线广告业务,2018年推出付费内容,并于2020年初正式推出内容商务解决方案。可想而知,未披露经营数据的前些年,知乎财务状况更不乐观。

2

高度依赖广告变现

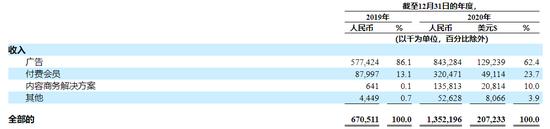

从收入构成上看,知乎营业收入主要来源于广告、付费会员及内容商务解决方案三大部分。2020年,知乎广告收入为8.43亿元,占比62.4%;付费会员收入为3.2亿元,占比23.7%;内容商务解决方案收入为1.36亿元,占比10.04%。

2016年以来,知乎先后推出原生文章广告、展示广告、原生问答广告等产品,广告收入逐渐增加。2019年、2020年,公司广告收入分别为5.27亿、8.43亿,收入占比分别为86.1%、62.4%。

随着月活人数增长以及付费比例的增加,知乎付费会员收入在2020年实现了264.2%的同比增长,占比由2019年的13%上涨到2020年的23.7%。其中,用户付费比例从2019年的1.2%提高到2020年的3.4%。

2020年初,知乎正式推出商业内容解决方案(知+)。在这一服务模式下,用户可以通过付费来获得图文、视频内容的额外曝光,提高传播效果。此外,付费用户还可以通过名为“知+”的插件获得更多流量,与百度推广有着某种异曲同工之妙。

除了上述三大业务外,知乎还有少量在线教育和电商业务,也就是上图中“其它”部分业务收入。2020年,知乎在线教育和电商等业务共实现销售收入5263万元,占比为3.9%。

可以看出,尽管知乎近几年持续尝试多元化的商业变现途径,广告业务目前仍是公司的主要收入来源。但对于一家互联网企业来说,仅有广告这一个变现途径显然讲不了一个好故事。尤其是对于知识平台来讲,过度依赖广告业务还会带来用户体验下滑的问题。

3

无法平衡用户体验与商业变现

从知乎目前的状况可以看出,外界对以知识付费为主的盈利模式的担忧并非毫无道理。即便战胜了最后一个强劲对手悟空问答,知乎仍然没有真正找到盈利之路。

创立之初知乎采取的是封闭式的邀请制,最早的200名用户中不乏马化腾、李开复、王兴等互联网大咖。上线40天后,这些用户在知乎上创作了8000个问题和2万个回答。

严格执行邀请注册制两年后,知乎于2013年4月开始向公众开放注册,用户数一年内由40万人增长至400万人。截至2020年12月31日,知乎累计拥有4310万内容创作者,已贡献3.53亿条内容,其中包括3.15亿个问答。

不过,随着用户人数快速攀升,知乎高质量、小众化的知识群体也逐渐走向大众化,这让其原来的“高端、精英、专业”平台形象受到一定影响。此外,随着大量软广告和低质量回答的出现,知乎在用户心中的公信力有所减弱,不少早期知乎用户心目中那个靠谱的专业答疑解惑平台变身为“故事会”,不少知识精英们由此远离。

成立6年才试水广告业务,知乎并非对商业化广告带来的用户体验下滑无所顾忌。业内人士分析认为,一轮又一轮的融资之后,知乎也需要对投资方有所交代,盈利压力自然就无法避免。

实际上,早期知乎一直对知识变现情有独钟,这也是知识平台最佳的创收途径。资料显示,知乎在推出广告业务的同时,还上线了“一对多”的群组问答产品知乎Live,此后又进行了书店、读书会、私家课、付费咨询等一系列知识付费产品的尝试。

不过,在行业缺少统一内容质量和服务标准的情况下,国内知识付费市场迟迟未能走向成熟。从豆瓣、喜马拉雅等平台经营数据来看,国内知识付费红利期并未真正到来。

直到2019年,知乎启动付费的盐选会员计划后,在知识变现领域才算有所进步。在这一过程中,不少答主创作内容被转化为“盐选付费节目”,而付费会员将拥有身份、内容以及功能三重权益,拥有包括盐选专栏、电子书、电子杂志等在内的340万条优质内容的访问权。

尽管付费会员收入增速喜人,但知乎的知识变现市场空间仍不宜太过乐观。艾媒网发布的《2020年中国知识付费行业运行发展及用户行为调研分析报告》显示,2019年中国知识付费市场规模仅392亿元,用户人均花费只有77元左右。

随着快手、抖音、B站等视频内容平台的崛起,知乎还面临着创作者的流失问题。目前看,无论是相比腾讯、爱奇艺、B站等视频内容付费业务,还是相比网易云、腾讯音乐等语音内容付费业务,知乎在盐选会员付费比例方面都明显处于下风。从创作者个人收益角度看,知乎、豆瓣等以文字为主的内容平台吸引力只会越来越差。

此外,会员制收费的实施同样带来用户体验度下滑的问题。毕竟,并非每个用户都愿意花费198元成为其“盐选会员”,而所谓增值服务原本就是免费内容。

易观数据显示,2020年6月-11月间,知乎APP月活跃用户始终徘徊在2000万左右。若付费会员业务渗透率不能再继续加深,知乎目前付费收入的高增长神话就难以为继。若无法平衡用户体验与商业变现的困境,知乎短期恐怕就很难看到盈利曙光。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

砺石商业评论

作者文章

推荐阅读

- “比特币是马斯克发明的吗?”

-

- 详细>>

- 被提前的西南雨季,与暴富的比特币矿工

-

- 如同蝴蝶效应一般,内蒙古的一条新政,直接引发了一场矿圈风波。详细>>

- 小鹏高增长下的隐忧:太像特斯拉是一个魔咒?

-

- 继蔚来和理想后,小鹏汽车也用一张好看的“成绩单”,为2020年画上了句号。详细>>

- 奈雪能不能赚钱?

-

- 奈雪在农历除夕夜递交的招股书,正式掀开了近年火爆街头的现制茶饮行业的神秘面纱。详细>>