刀尖上跳舞:8年开店4330家的名创优品能否做大

图片来源:公司官微

图片来源:公司官微欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/古月

来源:锦缎(ID:jinduan006)

原标题:刀尖上跳舞的名创优品

名创优品(NYSE:MNSO)是新零售领域的现象级公司,短短八年时间,4330家门店遍布全球80余个国家和地区,并实现纽交所上市,市值一度超过百亿美金。

没有人不惊叹于它魔性的门店扩张速度,以及加盟方式:付75万的保证金,按天领38%的流水。

当然,名创优品崛起中值得浓墨重笔的,还有P2P加杠杆的模式。

创始人叶国富绝对是P2P大师,玩转杠杆又能全身而退,可谓刀尖上的舞者。不过即使卸去杠杆,通过对名创优品单店盈利情况的研究,我们认为它任然停在刀尖上。

01、P2P大师叶国富

名创优品成立于2013年,拥有自有品牌“MINISO”,旗下产品涵盖生活家居、电子电器、纺织品、美妆、休闲食品、文具等11个品类,超过8,000个核心SKU。根据弗若斯特沙利文报告,名创优品是全球最大的自有品牌生活日用品零售品牌,FY20(截至2020年6月止财年)在全球市占率为5.2%、国内市占率10.9%。

图1:名创优品大事记,来源:中金

图1:名创优品大事记,来源:中金截止2020年9月,名创优品有4330家门店:地域分类,国内2633家,国外1697家;权益分类,直营120家,第三方门店4210家(占97.2%)。

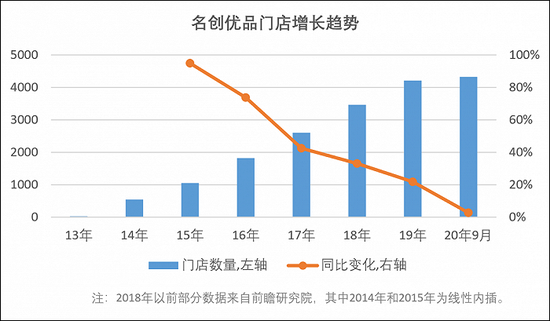

2018年之前是名创优品门店的高速扩张期,此后迅速放缓,见下图:

图2:门店增长趋势,来源:前瞻产业研究院、招股书

图2:门店增长趋势,来源:前瞻产业研究院、招股书名创优品国内99%的门店采用投资商模式,海外在投资商模式之外还有代理模式。

所谓投资商模式,指加盟商像是投资人:

先向公司缴纳75万元的货品保证金(三年后返还);

再承担200m2左右的场地租金,10个左右员工等日常运营费用;

就可每天获得门店流水的38%,按天结算,第二天打入加盟商账户。

名创优品的门店增长趋势,2018年之后从巅峰滑落;加盟方式,交75万保证金后每天给予分成,给笔者第一印象是P2P。

你如果仔细研究,肯定能发现:名创优品、叶国富以及网贷平台之间的关联,这并不是什么秘密,2018年之前名创优品的超高增速很大程度上得益于P2P的现金支撑。

据据腾讯财经2017年报道,叶国富曾说自己先后创建了30多个网贷平台,总投资超过50亿美元。其中就包括P2P网贷平台“分利宝”、互联网催收平台“人人收”、现金贷平台“缺钱么”等等。

分利宝为名创优品的供应商和加盟门店“供血”,2015年上线,2020年7月已实现全部清退。这期间平台的主要产品是“开店融资”:

名创优品提供担保,加盟商从分利宝融资开店,而贷出去的资金再以保证金、加盟费等形式回流名创优品。“开店融资”的个人贷款利率在8%-10%,资产端收益(即名创优品加盟项目)达到18%,存在套利的可能性。

2020年7月分利宝完全清退时,其累计贷款余额在60亿元规模上下。这60亿元能干多少事?我们不做过多的假设。你只需要知道面积200m2的门店年销售大概400万-500万(坪效2-2.5万的话),加盟商单店38%的分红,每年是152-190万,每天4200-5200元。

从常识来看,通过P2P加杠杆的方式扩张,无异于刀尖上跳舞。叶国富绝对是玩P2P的大师,能通过杠杆把门店开到全球几千家的规模,还能在P2P同行暴雷的惊涛骇浪中全身而退,不得不说这是能力,但这并不代表名创优品已经脱离刀尖。

02、刀尖上的名创优品

名创优品是否能做大,其它虚的就不扯了,我们只需要弄清楚一件事:门店究竟能不能赚大钱。

如果答案是能,那么“正反馈”之下名创优品自然能越做越大。

如果答案是不能或盈利能力一般,那代表名创优品仍未离开刀尖。

计算过程很简单,算出单店营收=名创优品收入/(直营店数量+加盟店数量×(1-0.36)),其中0.36为每天给加盟商的分成(食品为33%,其它为38%,平均了一下)。

然后扣除名创优品和加盟商的成本:名创优品的成本按单店营收乘费率,费率取自报表。加盟商按三线城市计算日常租金、人工成本。

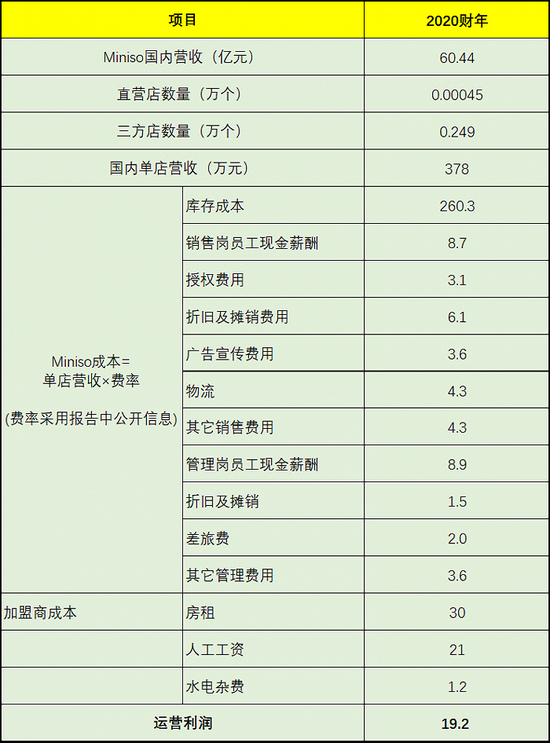

图4:单店利润分析,来源:锦缎

图4:单店利润分析,来源:锦缎简单的估算了一下2020年名创优品单店成本,三线城市都没法大幅盈利。这点利润是公司自己留存,还是给加盟商都不具备财富效应(赚的越多、投资越多、平台越大)。

所以我们认为名创优品仍未脱离刀尖,也许2021年全民免疫,再加上新业务的拓展,会让名创优品的盈利能力更强。

事实上,近一年来名创优品推出了彩妆集合店WOW COLOR,定位平价版的丝芙兰;推出TOP TOY潮玩子品牌,以较低的定价杀入盲盒市场,想要跟泡泡玛特分一杯羹。动作很多,是否成功我们拭目以待。

03、规模大了不一定性感

名创优品有4330家店,2020财年收入89.8亿人民币,同比增长-4.4%。经调整净利润9.7亿元人民币,市值96.5亿美元,市盈率64倍。

按彼得林奇经典的PEG公式衡量,名创优品未来业绩的年复合增速要>64%,估值才合理。显然,P2P杠杆无法再使用,而单店运营利润又没那么迷人,名创优品的增长可能不再具备那么大的魔力。

通过比较名创优品和美国低价零售巨头Dollar Tree,我们发现了一件很有意思的事情。

Dollar Tree有一万多家店,这是国内新零售公司梦寐以求的万店战略(名创优品、三只松鼠、瑞幸咖啡等),Dollar Tree 2020财年236亿美元的营收是名创优品的16倍,但营运利润率不到5%(名创优品是8.5%),规模越大可能SKU价格也会越低,它的市值只是名创优品的2.5倍。

原来低价连锁零售企业,并不是做大了,就一定会变得性感。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

锦缎

作者文章

推荐阅读

- “流血”的好未来 “失速”的新东方

-

- 留给两位“一哥”调整的时间显然不多了。详细>>

- 抖音大战春晚红包:社交、支付、电商齐上阵

-

- 抖音春晚红包玩法曝光,大战一促即发。详细>>

- 山西被通报的高中生 与“复活”的奥特曼文化

-

- 奥特曼中国官方在一部短片末尾写道:“奥特之光永远在每一个人的心中闪耀。”详细>>

- 大厂之外,有一群年轻人正在主动996

-

- 过去一年,关于互联网大厂“996”的争议不断。详细>>