阿里双11的“艰难”,3723亿成交额也藏不住

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/仵静文、丰之余、张一旦

来源/运营研究社(ID:U_quan)

今天凌晨,阿里终于公布了今年双11的阶段性战绩:0点30分GMV3723亿,比去年全天的2684亿高了近39%。

为什么说是“终于”呢?

因为这次双11从11月1日就正式开启了,但是官方一直没有公布数据,算是贯彻了去年定下的“小目标”:

忘掉屏幕上的数字吧。

如果忽略掉这次的战报是从1号开始统计,而以往都只算双11当天,这个数据还是非常生猛的。

感谢双11,让我们又参加了一个几千亿的大项目。

但是,即使昨晚双11“霸占”了微博热搜,很多人还是感觉,双11似乎渐渐没有“狂欢”内味儿了。

可以看出来阿里今年依旧费尽了心思,但是亮眼的成绩背后,也藏着一丝丝“艰难”。

01

营销侧:用户不为所动

今年最大的变化,就是双11改成了两波。10月付了定金以后,11月1日就可以付一波尾款;如果你觉得还有什么漏买的话,11月11日还能补票上车。

其实,去年的时候,阿里就已经试水了10月21日付定金这种玩法,但是并没有大肆宣传,所以很多人都没注意到。

今年阿里直接打造了“双棍节”的概念,试图用两波节日,来刺激大家剁两波手。从最后的整体数据来看,这可能是今年唯一一个有用的玩法了……

另外,去年的「叠猫猫」玩法在今年也得到了延续,不过形式上改成了「养猫猫」,还是可以组队拉人头、相互PK,换汤不换药。

看得出来,阿里有意把「星秀猫」打造成一个自有的IP,还给它专门做了官方周边旗舰店,并在养猫右上角的「图鉴」页面放置了入口。

但是,这个IP的效果嘛……话不多说,大家自己看销量感受一下吧

虽然说周边没有卖出去,但是,为了在PK中取胜,不少人都在闲鱼给自己的队伍买人气。PK截止的最后一天,“卖人气”甚至上了热搜第一☝️。

而且,很多人都不是为了红包去的,只是为了“该死的胜负欲”;卖人气的人也少有黄牛,基本都是普通用户:

估计阿里没想到费尽心思的星秀猫旗舰店没水花,“卖人气”却自动出了圈,也算是歪打正着了吧……

其实,今年的双11玩法跟去年相比,只多不少。除了大家已经很熟的跨店满减+店铺优惠券+定金之外,还有什么购物车惊喜券、购物加油包、笔笔返红包、裂变券、会员券、回血红包、超级红包……涉及各种限时、限量、整点等。

但是,今年大家可能都没有感受到这些复杂。

为啥呢?由于太花时间,而且整体玩下来也省不了多少钱,所以今年连抱怨的人几乎都没了——大家直接拒绝参加。

整体看下来,今年双11最后主要发挥作用的玩法,居然是简单粗暴地延长时间,给大家更长的时间剁手……

02

需求侧:内、外双重困境

开头我们提到,截止到今天凌晨0:30分,天猫双11总成交额是3723亿。

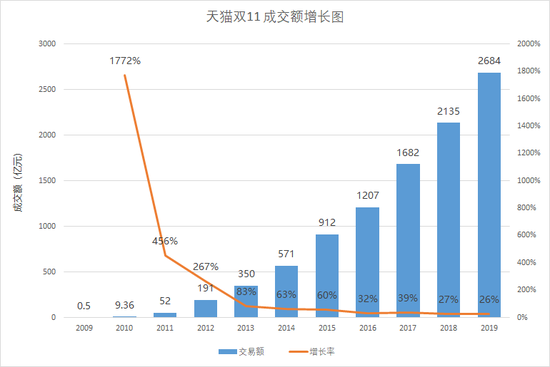

如果用这个数据来和往期对比的话,增长率是38.7%。对比下面的往年增长图,可以说是非常漂亮的增长数据了。

天猫双11成交额增长图

天猫双11成交额增长图但我认为,至少在需求侧上,这届双11怕是“无法狂欢”了。

为什么双11成交额的数据很好看,但“无法狂欢”呢?

1)内部用户增长困境

简单来说,所谓的“需求”就是有多少人想在双11买东西,以及想花多少钱买东西。

双11GMV(交易额)的增长和这两点是有直接关系的。

实际上,如果拆解交易额的增长,你会发现原因不外乎两个,一个是ARPU的提高(每用户平均收入),一个是用户量增加。

第一个,ARPU提高意味着消费者想买更贵的东西,或者想买更多的东西了。

关于ARPU的具体数据还没出来,我也不好下定论,但仅从我自己的购物感受和对朋友的调研中,我发现大家的热情其实下降的。

最简单的一个表现就是,往年拉我盖楼、PK的朋友们,在今年骚扰我的次数明显减少了。(不知道小伙伴们的体验如何?欢迎留言告诉我)

第二个,用户量的增加意味着,平台还在快速获取新用户。

那阿里还在快速获取新用户吗?

答案是:新用户还在增加,但已经不“快速”了。

从两个数据维度来看下。

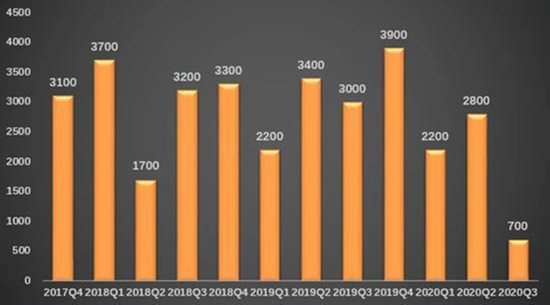

一个是阿里移动月活用户各季度增加量,在近三个季度显著下降,今年Q3甚至只有700万,不到Q2的一个零头。

阿里移动月活用户各季度增加量(万)图源:@深燃财经

阿里移动月活用户各季度增加量(万)图源:@深燃财经另一个是获客成本,在今年Q3达到了惊人的1158元。

阿里各季度单个用户获取成本(元)图源:@深燃财经

阿里各季度单个用户获取成本(元)图源:@深燃财经这与阿里的用户总量有关,阿里移动端覆盖的用户人数已经达到了8.81亿。

以微信12亿月活用户作为中国互联网人群总量来看,从中抛开很少网购的银发人群、没有经济能力的未成年人,阿里的用户总量怕是几乎快要触顶了。

这意味着,双11已经很难通过用户增长来大幅提升自己的GMV了。

天猫平台营运事业部总经理刘博(花名:家洛)在之前接受采访时表示:

今年约有8亿消费者可以参与进来,比去年新增3亿消费者。

那么这新增的3亿用户,和总体38.7%的GMV增量是从哪里来的呢?

我这里大胆地猜测下:

新增的3亿用户,大概率是阿里既有的非电商用户,之前双11没有有效触达,这次通过“双节棍”、“线上线下联动”触达的用户,并由他们贡献了额外的GMV增长。

这是双11在需求侧的内部困境,用户增量减少了,之后的双11GMV增长恐怕得想办法更多地从内部挖掘需求,从提高ARPU值着手。

2)外部竞争压力增大

外部困境很好理解,就是天猫双11的竞争对手更多了,也更强了。

这里的对手更强了,并不是说阿里电商优势不在,从App日活规模来看,“淘宝+天猫”依旧是绝对的老大。

问题在于两方面。

一方面是大家的用户越来越一样,逐渐从“你促销你的用户,我促销我的用户”变成了大家一起争夺同一批用户。

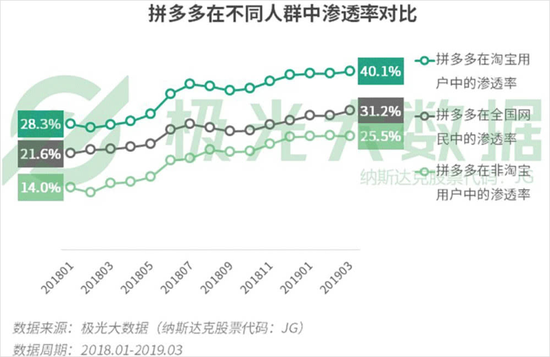

早在去年3月就有数据报告显示,拼多多在淘宝用户的渗透率达到了40%。今年阿里的财报也显示,新用户增量有70%以上都是来自下沉市场,如今的渗透率多半要再高非常多。

另一方面,是双11活动对用户的刺激性正越来越弱。很多人都是手机里淘宝、京东、拼多多三者并存,红包也好、满减也好,最后总免不了货比三家,最后谁便宜买谁。

综合来看就是,不但你的用户增长变慢了,还有很多用户装上了竞对的App;不但对自己的营销玩法越来越皮实,还会主动到竞对的App上比价,不是最便宜就很可能转身“资敌”……

03

供给侧:终见成效

虽然今年天猫双11在营销侧和需求侧的表现都略显艰难,但在供给侧的表现还是值得夸奖的。

受年初疫情影响,今年的双11备受商家期待,都希望通过双11来冲一波销量,淘宝天猫总裁@蒋凡曾表示,这届双11将带来全年最大的内需爆发。

天猫的具体落地措施主要是在维持进口商品优势的基础上,重点发力新品造势和新品牌孵化,帮助国内商家“回血自救”。

1)新品造势

在今年天猫双11的新闻发布会上,天猫官方称这一届双11将会是“史无前例的新品大爆发”,除了各大品牌会在双11期间发布新品,天猫官方也加大了给新品造势的力度。

最直观的一个感受就是天猫新品的开屏广告几乎霸占了所有App,虽然用户吐槽比较多,但是曝光效果还是很到位的:

另外,除了在App主页开辟双11新品分会场,今年的天猫还新增了“尖货抽签”玩法,用户在淘宝、天猫客户端直接搜索“尖货抽签”即可进入相应活动页面,阿里官方也会在“尖货抽签”主页面中进行推荐曝光,给这些品牌新品引流:

当然,各大品牌在新品发布上也是做足了准备。

以正在准备上市的完美日记为例,在今年双11期间,连续签下了周迅、特洛耶·希文(戳爷)等大牌明星代言,不仅赚足了话题热度,也让自己的品牌看起来更具“国际范”。

毕竟,一只几十块钱的口红和周迅放在一起,看起来就是大牌的样子

2)孵化新品牌

今年初,阿里对外正式发布了“阿里2020春雷计划”帮助中小企业渡过难关,而“春雷计划”在天猫落地的具体项目就是“在天猫孵化1000个年销售额超过千万的新品牌”。

去年阿里发布的双11品类榜单几乎被各大头部品牌包揽,基本看不见新品牌的影子。

为了达成孵化新品牌的目标,今年天猫也是变着法儿地冲业绩。

比如创造细分品类:咖啡液和速溶咖啡分了两个品类、除了内衣品类还有增添了大杯文胸品类(严重怀疑天猫歧视A罩杯),就连兔肉干都成了细分品类之一。

据@天下网商消息,在今年双11的预售阶段,有超过300个新品牌登上细分类目榜首:

图源:@天下网商

图源:@天下网商话说回来,这波操作虽然有点迷,但还是为新品牌争取到了更多的曝光机会,帮助新品牌在电商红海中找到“蓝海”,吸引到更加精准的目标用户。

3)全球进口

在供给方面,这届双11还不能忽略的一个重点就是进口商品。今年双11,天猫开启了“云出境购物季”,超过2600多个进口新品牌首次参加双11,首发超过120万款进口新品。

天猫国际总经理刘一曼在商家启动会上为今年天猫国际的双11立下了目标:

今年双11,实现成交过亿品牌数翻倍,打造超2000个百万级新爆品。

不得不承认,阿里收购考拉之后,在全球进口方面的优势加大,但在今年“双循环”的新格局下,大家对国货商品的热情已经逐渐超过进口商品,毕竟国货商品便宜又实惠,谁会和钱过不去呢?

在这种情况下阿里是否还能保持进口商品优势,就让我们拭目以待吧。

04

结语

从营销侧来说,阿里虽然想了一些玩法来刺激用户,但总体“换汤不换药”,用户也基本上不为所动;

从用户侧来说,用户增速减慢,提高ARPU值更难,并且,外部还有京东、拼多多以及新入局的抖音、快手虎视眈眈,内外两难;

而唯一可圈可点的地方,就是供给侧方面,阿里能够帮助商家进行新品造势和新品牌孵化,但这也只是在“矬子里面拔大个”,毕竟拼多多在2018年的时候就提出了新品牌计划。

总之,就今年双11来说,我们整体的感受是大家不再“狂欢”了,这对平台和商家们来说也许不算是一件好事,因为这让他们赚钱变得更难了。

但对消费者来说,这恰恰是消费理性的表现,大家不再被“消费主义”洗脑,各大平台的混战让我们有机会“货比三家”,挑最便宜的买,稳赚不亏啊!

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

运营研究社

作者文章

推荐阅读

- 秒杀、买买买、尾款人...消费热词里的双11这些年

-

- 人在江湖,名号多就是一种资产。详细>>

- 商家讲述:今年双11,我们更难了

-

- 消费者在狂欢,疯狂剁手买买买;商家在狂欢,开足了马力卖卖卖;电商平台在狂欢,销售额水涨船高,广告费收到手软。详细>>

- 荣耀完成使命 华为断臂求生?

-

- 没有预见,没有预防,就会冻死。那时,谁有棉衣,谁就活下来了。详细>>

- 最火最长双11背后,尾款人逃不掉的剁手套路

-

- 每年的双11都会有很多套路,除了常见的先涨后降、大数据杀熟等套路外,在今年的双十一,各大平台的部分商家又玩起了新的套路,买卖双方的斗智斗勇也将再度上演。详细>>