四小龙集体冲刺上市,AI的寒冬结束了?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/洪雨晗

来源/资本侦探(deep_insights)

久旱逢甘霖,3.12亿,又一笔巨额资金注入到AI独角兽体内。

据广州公共资源交易中心公告,有人工智能“国家队”之称的云从科技于9月25日中标《广州市南沙区卫生健康局中山大学附属第一(南沙)医院信息基础设施与智能化管控平台建设项目》,项目标的额达3.12亿,这是目前公开的AI企业单一订单中金额最高的一笔。

这对已于8月18日办理辅导备案登记的云从科技来说是一个好消息。最新消息是,云从科技已经完成章程备案,据消息人士透露,其可能最早在明年上半年上市。云从科技对此不予置评。

除了云从科技外,今年谋求上市的明星AI企业还有依图科技:今年9月9日,依图与国泰君安证券签署辅导协议,并于同日在上海证监局备案,拟以公开发行中国存托凭证(CDR)的方式在A股上市。

同属“AI四小龙”的旷视科技则早在2019年8月25日披露港股IPO的招股书,在港股上市进程暂停后,今年有媒体曝出旷视或转投科创板上市。另一AI独角兽商汤科技虽未披露出明确上市计划,但坊间已有不少其准备上市的传闻。

根据IDC数据显示,从2017年到2019年上半年,商汤、旷视、云从、依图都占据着计算机视觉应用市场份额前四位。其中,商汤、旷视分列第一、第二,四家企业占据了超过60%的市场份额。同时,越来越多的资金与资源集中到四家AI独角兽企业手中,公司估值均过百亿,头部效应凸显。这四家头部企业基本可代表我国人工智能领域企业的发展境遇和高度,“AI四小龙”之称也由此而来。

作为AI创投热中的代表性公司,四小龙集体谋求上市是行业不可忽视的事件,而探寻“AI四小龙”近年来密集寻求上市的缘由,则又绕不开人工智能热潮的起落。

从炙夏到严冬

2018年,金沙江创业投资基金董事总经理朱啸虎表示:“教育、企业应用和人工智能是资本寒冬的‘吉祥三宝’。”

在彼时大环境下,如此判断有其道理。2015年AlphaGo大战李世石并4:1轻松获胜,直接催生了AI创投热潮的兴起。有投资人描述当时的盛况:“天使轮的项目投资人看看方向、团队,聊一聊就定了。很多公司什么都没有,一个PPT只要打上AI的标签就能拿到不错的估值。”

另一位投资人则在投资界的采访中回忆道:“其实当时大家对AI的盈利模式也看不太清楚,但是这个技术肯定是先进的,先在技术上占位以后再思考落地是不少AI创业公司的投资方共同的想法。”

除了创业公司们在AI热潮下蜂拥而动,互联网巨头们也给AI再添一把火。百度率先表明了“All in AI”的决心,腾讯随后提出“AI in All”,阿里巴巴启动NASA计划并创立达摩院,华为的全栈AI策略火速推出。AI时代似乎即将席卷全球,在互联网时代后的又一巨大风口已然来临。

AI创投热潮的兴起,与大环境分不开。

2016年前后,在移动互联网爆发的创投浪潮推动下,中国VC/PE市场资金充足,但此时,移动互联网的商业模式创新开始出现瓶颈。横空出世的AlphaGo让市场看到了新技术引发变革造就下一个指数级快速增长的机遇,因此,大量资金开始流入技术导向的AI行业,AI受到整个投资圈的追捧。

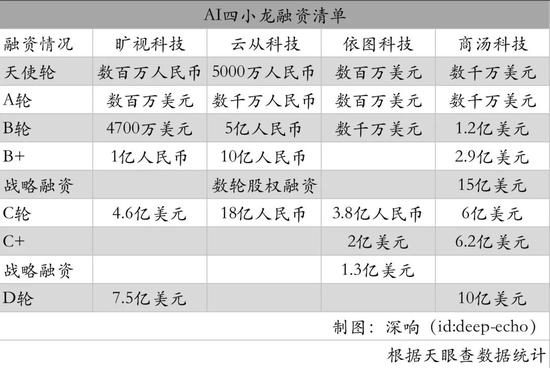

被称为“AI四小龙”的商汤、旷视、云从、依图是热潮中的明星,大批资金涌向头部AI初创企业:

被称为AI界的“融资机器”的商汤科技,有9轮总计超过30亿美元的融资,在“AI四小龙”中居于首位。

孵化自中科院重庆研究院,天生带有“国家队”基因的云从科技,获得各类国家基金支持,收获了近十轮股权融资。

依图科技、旷视科技受资本的追捧热度也居高不下。

创投圈对AI倾注的热情,本质上是对AI技术跃迁式发展,并深刻改变社会生活各个层面的期许投射,换句话说,资本和创业者赌的是AI技术能在社会生活的各方面得到广泛应用——人们虽然不能预测未来,但有互联网和移动互联网带来的机遇在前,没有人会愿意错过坐上火箭一飞冲天的机会。

但是现实证明:期望有多高,失望就有多大。由AlphaGo引发的AI创投热潮在2017年左右达到顶峰,不少清醒的人此时已经看到了繁荣之下的危机。

2017年12月,科大讯飞董事长刘庆峰在一次公开演讲中做出判断:“明年将会有一大批的人工智能创业公司倒闭,但整体上,人工智能会大规模发展,就像当年看互联网泡沫一样。”而作为AI领域的重要投资者之一,李开复也在2018年接受采访时表示,“我认为今年年底将会出现许多人工智能市场上的经济泡沫。”

刘庆峰和李开复的悲观预测在之后被证实是正确的:历经两年实践后,AI技术落地难、商业化项目周期长、收益慢等问题逐渐暴露。

即便云从科技拿到了公开AI企业订单中金额最高的一笔——3.12亿额度,但这与互联网公司所能挣的钱相比还是太不性感,要知道,一款爆款游戏如《王者荣耀》,高峰期一天就能挣一亿。

现实面前,理想破灭,热情进而迅速冷却,到2019年,AI已经不再是资本的宠儿。行业低谷中,即便财大气粗的大公司也未能幸免。

2019年年中,IBM沃森被媒体曝出大规模裁员,AI寒冬的论调逐渐抬头。今年4月,Wave Computing 成为第一家疫情期间申请破产的AI芯片公司,消息一出科技圈哗然——Wave Computing曾被誉为全球最有前途的AI公司之一,有和英特尔、英伟达等巨头一较高下的潜力。

AI寒冬已成行业共识,但是寒冬之中,AI四小龙却先后开启上市进程。

集体谋求上市是时机已到还是不得已而为之,上市能为吸金巨兽们带来什么,解答这些围绕AI独角兽的疑问,也是理清行业现状的基础。

挤出泡沫,回归理性

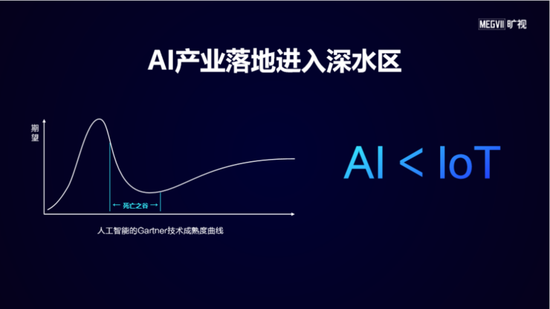

今年七月,极少面对媒体的旷视创始人印奇和联合创始人唐文斌共同参与了一个对外交流活动,围绕AI公司商业化前景的阐释占用了沟通不小部分时间。

交流中,印奇分享了一组技术成熟度曲线(Gartner Hype Cycle),该曲线将新技术划分为五个发展阶段:萌芽期,过热期,低谷期期,复苏期与成熟期。而当前,AI产业在经历高峰之后,已经步入“死亡之谷”。

这样的结论并非危言耸听。

自2019年下半年以来,伴随旷视、寒武纪等AI创投赛道的独角兽陆续披露招股书,展示家底,AI公司商业化进展缓慢而烧钱能力惊人的现实,成为市场质疑的焦点。

技术、产品商业化落地不及预期,是摆在整个行业面前的共同瓶颈,即便是AI四小龙,其主营业务也主要集中在安防、医疗、汽车和金融等几个领域。据艾媒咨询发布的《2019年中国人工智能产业研究报告》,安防和金融领域已成为人工智能赋能实体经济市场份额最多的前两大领域,占比分别为53.8%、15.8%。

然而,高度重合的细分领域,难以为四家估值均过百亿的AI独角兽提供足够大的市场。同时,市场高度重合也意味着对于以技术驱动的AI企业而言,各家技术上的优势还没达到可以拉开竞争对手足够身位、缔造自身行业壁垒的程度。

造成这一现象出现的原因之一在于技术发展的客观现实,虽然AlphaGo横空出世惊艳世人,但AI技术在随后的发展中并未能再次上演传奇,正如原腾讯副总裁吴军所言:“人工智能技术20年内恐怕很难再有重大突破,因为今天的人工智能已经用光了40年来所积累的技术红利。”

同时,AI技术和产品现阶段的主要应用场景仍为B端,而TO B的生意本身又存在很多的定制化需求,规模化进程受限,这进一步限制了AI公司们商业化的推进。

AI前方长路仍崎岖,资本方自身也有不小变动。

根据清科旗下私募通统计,整个2018年中国早期投资机构募集数量与募集规模均呈现下降趋势,出手也在放缓——2018年国内共发生1795起早期投资案例,同比下降10.8%,披露投资金额约为142.45亿元,同比下降3.4%,市场上的钱已经变少了。而从过往来看,AI赛道并未能给投资人带来好的回报。

李开复曾指出,“过往两年AI创业公司估值过高,非理性烧钱模式难以为继。有些公司估值是非常荒谬的,所以这些公司肯定会碰到问题”,“不少AI公司割了不少投资人的韭菜。”

李开复在2020年的一次公开演讲中表示,不少AI公司割了不少投资人韭菜

李开复在2020年的一次公开演讲中表示,不少AI公司割了不少投资人韭菜市场收缩,加之AI赛道泡沫破裂,导致资本对AI领域的投资愈加谨慎,甚至有投资人表示已很久不看AI领域的项目。对AI独角兽而言,这意味着能融来的钱变得更少、更难。

2020年3月,依图科技完成3000万美元的新一轮融资,投资方为润诚产业领航基金,这一轮的融资金额不到此前最高一轮融资金额的1/6。商汤科技的上一轮融资则是2018年9月,今年以来有不少商汤科技寻求一级市场融资的消息传出,不过到目前为止仍无下落。

然而,钱对AI赛道的公司们而言又尤为重要。无论是招聘优质人才,还是获取数据,背后都需要大量资金支持。在一级市场找钱不易后,二级市场自然成为了独角兽们的目标。尤其在今年资金相对宽松的大背景下,IPO热潮兴起,独角兽们迎来了可贵的上市窗口期。

但是,通过二级市场募资只能纾一时之困,企业如要创造更大的价值,实现更持续的发展,找到新的垂直场景、加速技术落地、扩大商业化仍是核心。

围绕这些根本挑战,企业们都在积极寻找解法。例如,旷视的解法是大力发展供应链物联网,将自身的AI产品和技术优势延展到物流领域,通过案例深耕不断沉淀底层能力,提升其解决方案的可复用性。

除了拓场景,还有企业选择在C端市场进行尝试。其中,老牌AI企业科大讯飞、搜狗转做硬件是典型代表,大疆也凭借AI+无人机和手持影像业务站稳脚跟。但这些经验很难轻易复制,从TO B向TO C延伸,需要团队后端齐备相应能力,这对长期以来深耕B端市场的公司们是一个考验。

从目前来看,拓展技术和产品的落地场景是独角兽们找到解法的通行路径,在这个过程中,它们需要回答好的问题是AI能为业已存在的市场带来什么,而它们的答案又决定着其下一步的路能不能顺利走下去。

当前,市场关于AI独角兽们估值高、盈利能力不足、持续亏损的质疑仍未消散,李开复曾表示,“随着移动互联网红利期的结束,未来平台级别的移动互联网超级独角兽会大大递减,下一个机会将主要来自后端创新。”

AI公司们的探索仍在继续,在资本降温,行业回归理性的大背景下,只有长期聚焦技术和产品的公司才能真正沉淀下自身的竞争壁垒,走出“死亡之谷”。

而对于当下正谋求登陆资本市场的四小龙们而言,若IPO成功,巨额融资资金将继续给它们更多试错机会:持续切入应用场景,摸索短期变现机会,并打磨系统能力,直至发现长期的商业模式,使企业和行业迈入加德纳技术成熟度曲线的第五阶段——成熟期。

凯文·凯利在《失控》中写道:“最深刻的技术是那些看不见的技术,他们将自己编织进日常生活的细枝末节之中,直到成为生活的一部分。书写的技术走下精英阶层,不断放低身段,从我们的注意力中淡出。现在,我们几乎不会注意到水果上的标签、电影字幕等无处不在的文字。马达刚开始出现的时候就像一只巨大高傲的野兽;但自那以后,他们逐渐缩小成为微事物,融入大多数机械装置之中。”

毫无疑问,算法和人工智能正深刻改变社会生活,但高深莫测的AI技术只有进一步融入微小的日常生活,行业才能真正的成长起来。虽然行业当前失去资本的聚光灯照射,但好消息是,冬眠中,独角兽们往往能蓄积更多能量。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

深响

作者文章

推荐阅读

- 做芯片不是捏泥丸,请做好长期“打工”的准备

-

- 所有努力都不会徒劳无益,哪怕日拱一卒,也是在默默催动生命的飞轮。详细>>

- 来自东南亚的极兔被“封杀” 老家阵地也难保?

-

- 当国内物流因为双十一开启一场“围剿”行动时,国外物流的大战却早已悄然拉开了帷幕。详细>>

- 三星掌门人去世,这个顶级财阀如何影响了韩国?

-

- 有一种说法称韩国人一生有三样东西是离不开的:死亡、税收和三星。详细>>

- iPhone 12破发 百亿补贴背锅?

-

- 近期iPhone 12发布之后,苹果的各项渠道把控举措也成为外界关注的重点。详细>>