| 长城证券:德豪润达投资价值分析报告 | |

|---|---|

| http://finance.sina.com.cn 2004年06月24日 20:43 长城证券 | |

|

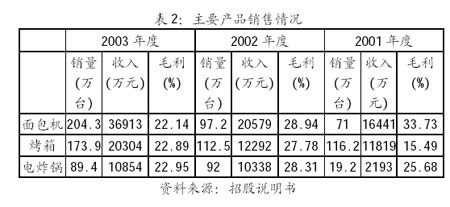

2003 2004E 2005E 主营业务收入(万元) 109500 135000 160000 同比增长 - 23.8% 18.5% 净利润(万元) 8451 10000 15500 同比增长 - 18.3% 55% 每股收益(元) 0.68 0.8 1.24 投资要点: 公司是首批在深交所上市的中小企业之一,属于业绩优良的小家电股票。 公司主营业务为小家电产品,主要产品包括面包机、烤箱、电炸锅等,并正在逐步向居家护理、个人护理产品拓展。公司产品97%用于出口,主要市场为美国和欧洲,并且在同类产品上市场占有率很高。 公司主营业务近两年迅速发展,预计未来几年公司业绩仍将保持快速发展。主要原因如下:公司产品以出口欧美为主,而美欧经济前景逐渐走好,将扩大对公司产品的需求;中国已成为全球制造业中心,尤其是家电产品,而且由于劳动力成本的廉价,这种国别竞争性优势将继续存在;公司的竞争性优势较为突出,相对公司的竞争对手而言,公司的竞争性优势就是技术创新能力、全球销售能力和成本领先优势。 募集资金项目将成为公司新的盈利增长点。公司此次募集项目有利于提高公司综合竞争力包括提高产品配套能力、研发能力等。 综合行业内上市公司定价法和上市首日定价法两种方法,上市首日定价在28-30元左右。建议在28元左右短线参与,30元以上卖出。 一、公司基本情况 公司股权结构清晰,流通盘较小 公司前身为1996年5月设立的珠海华润电器有限公司,2001年10月变更为德豪润达电气股份有限公司。经过本次IPO发行后股权结构如表1。公司股权结构清晰,流通盘较小,只占总股本的25.74%。珠海德豪电器有限公司是公司的大股东,占本次募集前股本的51%。珠海德豪的股东是王氏两兄弟:王东雷(占90%股权)和王晟(占10%股权),加上王晟另外持有的股份公司5.94%股权,王氏两兄弟共持有本次发行上市后股份公司43.81%的股权。因此公司实际控制人是王氏两兄弟。 表1:公司股本结构 股东持股数(万股) 持股比例(%) 发起人股 珠海德豪电器3825 37.87 珠海通产1650 16.34 深圳百利安投资1350 13.37 王晟600 5.94 胡长顺75 0.74 流通A股2600 25.74 总股本10100 100 资料来源:公司招股说明书 公司主营业务为小家电产品 公司主要从事小家电领域的厨房类电器,主要产品包括面包机、烤箱、电炸锅,并正在逐步向居家护理、个人护理产品拓展。公司近三年业务发展较为迅速,主导产品面包机、烤箱、电炸锅销售量增长迅速。2003年开始,公司除了以上三大类产品外,在电吹风、电煎锅、搅拌器、发梳、水褒等等其它厨房类电器和非厨房类电器也有较大的发展。公司正在积极开拓新的盈利增长点。

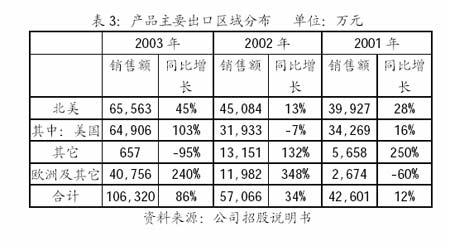

公司产品以出口为主 公司产品97%出口欧美,其中向美国的出口占60%以上。公司主导产品在欧美市场具有很高的市场份额。在美国市场上,公司面包机市场占有率2001年为32.45%,2002年虽然市场总量下降带来公司销售下降,但市场份额提升到50.53%。美国烤箱市场上公司占20.05%。

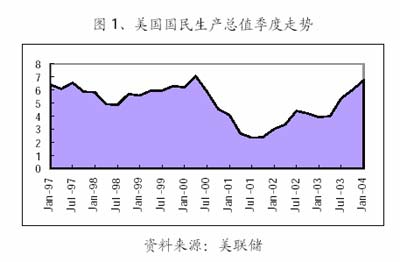

二、公司产品发展前景较好 美国、欧洲经济前景看好 世界经济从2003年年初开始复苏,尤其作为世界经济火车头的美国经济上。从美国GDP季度增长率来看,可以明显的看到美国经济与2001年到达阶段性低谷后,开始回升。这一点也可以从美联储将要提高利息的预期得到有力的佐证。

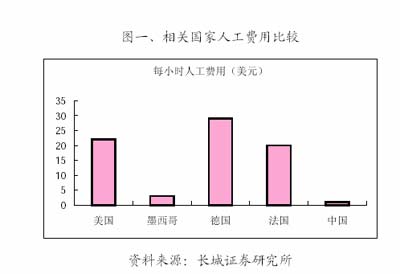

中国已成为全球制造业中心 “中国制造”的家电类产品出口量日益增长。“中国制造”逐渐表现出较强的国际竞争力。依托强大的市场需求、低廉的生产成本、较好产业配套能力和较强的制造能力,中国正迅速地向“世界制造基地”迈进。

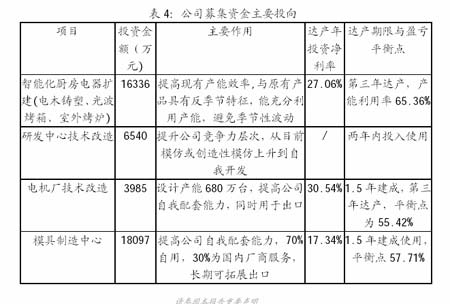

公司竞争性优势较为突出 相对于公司的竞争对手,公司最大的竞争优势就是技术创新能力、全球销售能力和成本领先优势。同时与客户之间长期而且稳定的关系有利于公司销售市场的稳定。 三、募集资金项目将成为公司盈利新的增长点 总体来看,公司本次募集资金投资项目主要在于提高公司产品配套能力、提升公司研发能力、向小家电的其它领域进行产品线拓展,对提升公司的综合竞争力是必须的。特别是公司目前的产品线具有很强的季节性波动特征,平均每年有8个月产能高负荷运转甚至产能还不够,而其余4个月产能利用率却很低,募集资金投资达产后将能有效改变这一状况。

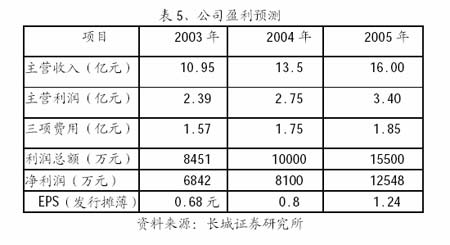

四、盈利预测 预计公司2004年销售收入13.5亿元,净利润8100万元,每股收益0.8元,同比增长率17.6%。随着募集资金项目不断产生收益,2005年公司业绩继续保持较大幅度的增长,预计2005年每股收益1.24元,同比增长50.5%。

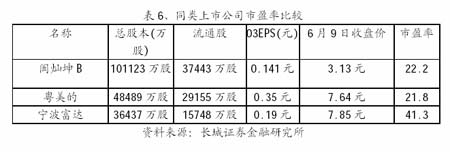

五、上市定价分析 行业内上市公司定价法 同公司小家电产品有可比性的上市公司主要有灿坤B、粤美的和宁波富达三家上市公司。其静态市盈率情况如下表。综合三家上市公司的市盈率,预计上市后市盈率区间在28倍左右。按照可预期到的2005年每股收益,上市首日定价在28元左右。

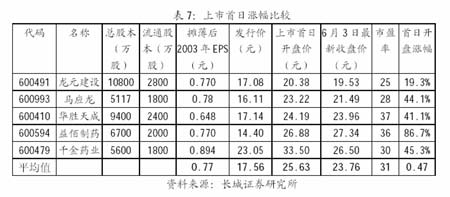

上市首日定价方法 选取今年2月以来上市、发行价在18元左右的新股作比较,其上市首日开盘涨幅平均为47%,基于2003年每股收益的市盈率平均为31倍。依上市首日涨幅比较,德豪润达上市首日涨幅可定于50%左右,相应股价定位在27元左右。

综合上述两种方法,上市首日定价在28-30元左右。建议在28元左右短线参与,30元以上卖出。 作者:李庆林 长城证券有限责任公司

|

|

|

| 新浪首页 > 财经纵横 > 公司研究 > 深新 > 正文 |

|

| ||||||||

| 热 点 专 题 | ||||

| ||||