| 江海证券:新和成投资价值分析 | |||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年06月24日 20:31 江海证券 | |||||||||||||||||||||||

|

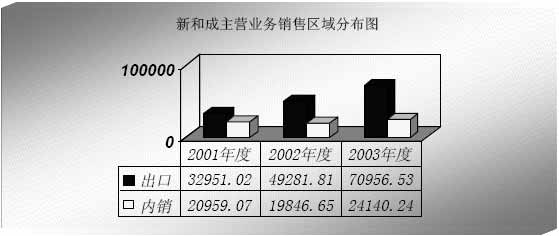

江海证券经纪有限责任公司 发行上市资料: 发行价格(元) 13.41 发行股数(万股) 3000 发行日期 2004-6-2 发行方式 向二级市场定价配售 主承销商 华西证券 上市日期 2004-6-25 基础数据: 2004 年6 月 每股净资产(元) 6.20 总股本(万股) 11402 流通A 股(万股) 3000 流通B 股/H 股 -- 盈利预测: 项目/时间 2002A 2003A 2004E 2005E 主营收入(万) 69128 95097 103795 114971 主营利润(万) 15619 20329 21797 24144 净利润(万) 5085 6927 7411 8209 每股收益(元) 0.61 0.82 0.65 0.72 投资要点: ● 我国在原料药生产中所占的国际市场份额在不断增加,造成这种状况的原因主要是因为欧美等发达国家出于环保和劳动力成本等因素的考虑,纷纷将该类产品的生产逐渐转移到中国和印度等发展中国家来生产。正是在这一大背景下,新和成利用自身的科研能力和国际国内市场开拓能力,在维生素市场逐渐确立了明显的市场优势。在此基础上,规模、技术和品牌方面的优势地位在国内得到逐步确立,成为国内重要的VE 和VA 生产基地。 ● 公司所处的行业属于比较成熟的行业,目前市场增长率只有3%左右,未来公司的机会在于国际市场生产格局的转移,公司产品的70%以上出口到欧美等地区,行业的规模比较大,受到国家政策扶持和严控,行业进入壁垒有所提高,公司已经形成了一定的规模优势,市场环境对公司发展较为有利。 ● 新和成在成本控制方面有明显的优势,全面优化的产品组合成为公司参与竞争的主要方式。而且公司拥有产业化和行业先进入者的固有优势,行业龙头地位带来了共享效应。 ● 需要注意的是:不论VE 还是VA,都属于比较成熟的行业,这些产品的毛利率均明显偏低,说明这些产品均为低端产品,正在经受激烈的充分的市场竞争。目前,公司近年来的增长率达到了28%左右,已远远高于行业年平均3%左右的增长率,我们认为未来公司的增长速度会有所减缓。 ● 我们认为新合成的合理价值应该在15 元左右。当前主板市场中的医药小盘股平均合理市盈率市盈率为20 倍以上,我们认为深圳中小企业板的上市公司市盈率相对较高,大约会在30 倍左右,如以该市盈率估测该股上市价格,同时考虑到该股是中小企业板首只招股企业,所以我们给出新和成的上市定价在20 元左右,过25元风险区。 浙江新和成(002001) 新股研究报告 一、公司概况: 浙江新和成股份有限公司由新昌合成化工厂发起设立。 公司下设浙江新东化工有限公司、浙江新和成进出口有限公司、新昌新和成维生素有限公司、新昌德力石化设备有限公司、浙江爱生药业有限公司、安徽新和成皖南药业有限公司等分支企业。 公司是一家高科技、高成长、高效益的国家重点高新技术企业。现有总资产10 亿元,年销售额超10 亿元。 目前,公司主要从事药品、保健品、医药原料药、香精香料、食品添加剂、饲料添加剂等系列50 多个产品的生产和销售,严格按照ISO9001 质量体系和ISO14000 环境体系运作,成功实施了6 个国家火炬计划项目,拥有国家级新产品8 只和省级新产品20 只。 本次发行前的股东及股本结构: 股东名称 股权性质 持股数量(万股) 持股比例 新昌县合成化工厂 法人股 7,878.00 93.77% 张平一 自然人股 120.00 1.43% 袁益中 自然人股 100.00 1.19% 石 程 自然人股 100.00 1.19% 胡柏剡 自然人股 63.00 0.75% 石观群 自然人股 48.20 0.57% 王学闻 自然人股 44.30 0.53% 石三夫 自然人股 22.00 0.26% 崔欣荣 自然人股 14.50 0.17% 王旭林 自然人股 12.00 0.14% 合 计 发起人股 8,402.00 100.00% (资料来源:公司招股说明书) 本次发行后股权结构: 股份类别 持股数量(万股) 持股比例 发起人股 8,402.00 73.69% 其中:法人股 7,878.00 69.09% 自然人股 524.00 4.60% 社会公众股 3,000.00 26.31% 股份总额 11,402.00 100.00% (资料来源:公司招股说明书) 浙江新和成控股子公司结构表: 公司名称 原始投资额(元) 经营范围 拥有权益比例 浙江爱生药业有限公司 5413536.00 维生素系列产品及其它中西药制剂 45% 新昌新和成维生素有限公司 5000000.00 维生素原料药、饲料添加剂 90% 新昌德力石化设备有限公司 1200000.00 石化设备、工业用容器加工制造 90% 浙江新东化工有限公司 36000000.00 生产销售有机化学品 60% 浙江新和成进出口有限公司 13500000.00 有机化工中间体的进出口 90% 安徽新和成皖南药业有限公司 4400000.00 冲剂、颗粒剂等的生产、销售 80% (资料来源:公司招股说明书) 我国在原料药生产中所占的国际市场份额在不断增加,造成这种状况的原因主要是因为欧美等发达国家出于环保和劳动力成本等因素的考虑,纷纷将该类产品的生产逐渐转移到中国和印度等发展中国家来生产。正是在这一大背景下,新和成利用自身的科研能力和国际国内市场开拓能力,在维生素市场逐渐确立了明显的市场优势。在此基础上,规模、技术和品牌方面的优势地位在国内得到逐步确立,成为国内重要的VE 和VA 生产基地。 二、医药行业分析: 公司属化学原料药行业,产品广泛应用于饲料、原料药、食品添加剂及保健品、化妆品等领域;与人类健康医疗、环境发展均密切相关,系国家重点扶持行业,同时也受到国家严格管制。 化学原料药行业是医药产业的基础。据中国化学制药工业协会提供的信息,全球生产的原料药品达2000余种,市场规模已由1997年的近100亿美元扩展到2000年的130亿美元。 世界上主要有四个原料药生产区域:西欧、北美、日本、中国和印度,分别占总量的50%、18%、13%和19%。近年来,中国和印度原料药及化学中间体生产迅速崛起,世界原料药的生产中心逐渐转向亚洲。 我国化学原料药行业发展迅速,目前可以生产化学原料药近1500种。其中24大类原料药产量为26万吨,增长率达33%,已成为世界原料药第二大生产国。同时,我国也是世界最大原料药出口国,有60多种化学原料药在国际市场上具有较强的竞争力,其中维生素C、糖精、青霉素、β-内酰胺类抗生素等已成为世界上主要的生产国和出口国。2000年在全球市场大幅走低的形势下,中国原料药出口增势强劲,全年出口21亿美元,同比增长8.68%。中国正逐渐成为全球原料药生产的重要基地。 国际维生素市场份额长期集中在少数国际大型化工医药企业手中。瑞士罗氏公司是全球最大的维生素产品生产和经营商,能提供全面的维生素系列产品,并占据整个维生素市场40%左右的份额。德国巴斯夫公司位居第二,在2000 年巴斯夫公司成功兼并日本武田维生素公司后,占据了维生素市场28%左右的份额。 近年来,原有的维生素市场格局开始被打破。由于反垄断事件导致维生素价格大幅下降,一些大生产商因成本无法同步下降,陷入困境,被迫退出竞争:法国罗纳普朗克公司已经将维生素业务出售给安万特公司,安万特公司被阿迪苏公司兼并;日本卫材公司宣布退出维生素市场;日本武田公司被德国巴斯夫公司兼并;罗氏公司为集中资源发展医药和医疗器械等核心业务,有意分拆其维生素业务。 2002 年国际VE 和VA 主要生产厂家产量 序号 VE 生产厂家 产量(100%含量) 生产厂家 产量(50 万IU/g) 1 罗氏 12,000 吨 罗氏 8,000 吨 2 巴斯夫 8,000 吨 巴斯夫 5,000 吨 3 阿迪苏 4,000 吨 阿迪苏 3,000 吨 (资料来源:2002 年罗氏公司年报、巴斯夫公司年报。) 我国维生素制备技术和生产水平已出现较大突破,海关统计资料各类维生素出口额均呈稳步增长态势,据海关统计,2003 年我国VE 及其衍生物出口20813 吨,VA 及其衍生物出口2031 吨,其他维生素如VD3、VH 等出口4526吨,中国维生素厂商已在国际市场占领一席之地。 我国原料药及化工中间体生产企业原规模小、工艺落后、装备陈旧、布局分散的状况已得到逐步改善,规模效益开始显现,部分企业竞争优势已经体现。 2002 年国内各公司维生素E(醋酸酯)产量情况如下: 公 司 名 称 2002 年产量(吨) 浙江新和成股份有限公司 4,805 浙江医药股份有限公司 6,799 巴斯夫(沈阳)维生素有限公司 226 罗氏(上海)维生素有限公司 2,996 西南合成制药股份有限公司 108 (资料来源:国家经贸委2002 年中国医药统计年鉴。) 公司所处的行业属于比较成熟的行业,目前市场增长率只有3%左右,未来公司的机会在于国际市场生产格局的转移,公司产品的70%以上出口到欧美等地区,行业的规模比较大,受到国家政策扶持和严控,行业进入壁垒有所提高,公司已经形成了一定的规模优势,市场环境对公司发展较为有利。 三、公司主营业务分析: 新和成主营业务收入组成图  业务一:VE类产品 目前,中国维生素E 的生产主要集中在新和成公司与浙江医药。浙江医药之子公司新昌制药厂的主要产品为氟喹诺酮、维生素类、抗生素类三大原料药及制剂,其维生素产品主要有合成维生素E、天然维生素E 以及维生素H(生物素)。 2002 年浙江医药及新和成公司主要维生素产品销售情况比较如下: 公司名称 2002年产量(吨) 浙江新和成股份有限公司 1,104 罗氏(上海)维生素有限公司 980 巴斯夫(沈阳)维生素有限公司 52 (注:浙江医药的数据来源于其2002 年度报告。) 同国内的主要维生素E 生产企业相比较,新和成公司无论是从产量还是销售收入与毛利率看,在国内生产企业中都具有一定的优势。 业务二:VA类产品 相对于维生素E 而言,维生素A 生产路线更长、技术难度更高、因此,国内只有少数企业在生产。2002 年国内各厂商维生素A(醋酸酯)产量情况如下:

(资料来源:2002 年中国医药统计年鉴。) 从上表中可以看出,浙江新和成公司的维生素A 的生产、销售在国内的优势地位较为明显。 业务三:甲叉产品: 甲叉产品作为生产广谱抗菌药氟哌酸、抗疟疾药磷酸氯喹等的中间体,主要供应医药生产企业。影响该产品价格的主要因素是质量和市场需求,公司主要根据市场需求定价,2003 年平均价格为22.43元/公斤,产品以内销为主,主要销售市场包括国内、日本、印度等,公司是全球最大的乙氧甲叉生产企业,2003 年该产品主营业务收入为6,758 万元。 业务四:其它业务 公司其它业务在总业务收入中的比重很小,不足3%,因此这里我们就不对公司的这项业务进行详细的分析了。 四、公司经营情况分析:  新和成主营业务收入分析表 单位(万元) 项 目 2001 年度 2002 年度 2003 年度 VE 类 31105.93 38832.00 50215.80 VA 类 15476.22 18225.16 26326.03 甲叉 5484.05 5765.23 6758.38 加工业务 --------- 330.23 --------- 其他业务 1843.89 5975.85 11796.56 合 计 53910.09 69128.46 95096.77 新和成在成本控制方面有明显的优势,全面优化的产品组合成为公司参与竞争的主要方式。而且公司拥有产业化和行业先进入者的固有优势,行业龙头地位带来了共享效应。 从上图中可以看出,公司这两年的主营业务收入增长主要来源于VE 类和VA 类业务的大幅度增长。其中,VE 类2002 年和2003 年分别比上一年增长了24.84%和29.31%,VA 类2002 年和2003 年的销售收入分别比上一年增长了17.76%和17.22%。由于公司的这两项业务大部分出口国外,从目前国际市场对维生素产品需求的持续增长来看,我们预计公司今年整体销售收入会在这两项业务的带动下继续保持快速增长,预计04 年比2003 年主营业务收入增长将达到25%,05 年会在04 年的基础上增长15%左右。  新和成经营情况分析图 2001-2003 年公司的主营业务收入较上年分别增长了10.95%、28.23%、37.57%。公司目前的盈利能力处于同行业同等规模公司中的较高水平,2001-2003 年公司的净资产收益率分别为19.09%、18.36%和21.61%,公司同期的毛利率分别为21.19%、22.88%和21.58%,呈稳定态势。随着新产品的不断推出,公司管理水平的进一步提高,以及产品市场价格的稳定;公司的主营业务收入和净利润可实现持续、稳定增长。  新和成主营业务销售区域分布图 项 目 2001 年度 2002 年度 2003 年度 出口 32951.02 49281.81 70956.53 内销 20959.07 19846.65 24140.24 合计 53910.09 69128.46 95096.77 公司的产品主要出口国外,2001 年、2002 年和2003 年的出口销售收入占主营业务收入总额的比例分别为61.12%、71.29%、74.62%。其中,公司在欧洲地区主要通过德国SUNVIT 公司最终销售给荷兰Trouw 公司、比利时Vitfoss 公司、德国Lohmann 公司等终端客户,在美国地区主要通过美国Chi2 naVitamin 公司最终销售给美国ADM 公司、RIDLEY 公司、LEINER 公司等终端客户。2003 年,公司通过德国SUNVIT 公司销售的金额为28780 万元,占当年主营业务收入的30.26%,通过美国ChinaVitamins 公司销售的金额为26806 万元,占当年主营业务收入的28.19%。 从图中也可以看出,公司近年来出口增长的速度要远远大于其在国内市场的销售情况。其中2002 年和2003 年公司出口收入分别比上一年增长了49.56%和43.98%;而公司2002 年国内的销售在2001 年的基础上还有所减少,公司2003 年国内销售收入也只在2001 年的基础上增加了15%。公司未来销售收入主要取决于出口收入,从目前国际市场对公司产品需求情况分析,我们预计公司未来在国际市场的销售会继续大幅增长,而公司在国内市场的销售会保持一个相对的平稳。 五、公司此次募集资金用途: 公司此次发行每股面值1 元的人民币普通股3,000 万股,采用向二级市场投资者配售发行,发行市盈率16.35 倍(按经浙江天健会计师事务所有限公司审计的2003 年税后利润按本次发行前股本8,402 万股摊薄计算),发行价13.41 元/股,发行总市值40,230 万元,扣除发行费用后预计可募集资金38,560 万元,将用于以下投资项目: 1、投资15,200 万元建设年产80 吨?-胡萝卜素项目; 2、投资3,230 万元建设年产80 吨维生素A 棕榈酸酯技改项目; 3、投资3,950 万元建设年产6 吨虾青素技改项目; 4、投资1,900 万元建设年产22.5 吨维生素D3 技改项目; 5、投资4,475 万元建设年产30 吨辅酶Q10 技改项目; 6、投资3,240 万元建设年产1000 吨乙酸芳樟酯技改项目; 7、投资3,300 万元建设年产700 吨?-紫罗兰酮技改项目。 此次募集资金投资项目总额为35,295 万元,上述投资项目按轻重缓急排列,所需资金由公司本次向社会公众公开发行股票的募集资金解决,不足部分由公司自筹解决,超过部分用于补充公司流动资金。从募集资金的投向可以看出,公司靠更新生产设备和提高产能来增加竞争力。但在研发和销售方面的投向比较少。目前据我们从公司了解到的情况看,公司投资的项目现在还基本上处于实验阶段,05 年之前不会为公司带来收益,因而我们在预测中没有考虑此次募集资金将会为公司产生收益。 六、主板市场相关企业: 目前,主板市场中与新和成业务相同的公司有三家。其中浙江医药是国内及世界上重要的维生素E 生产企业,目前维生素E 的年产量已突破万吨大关。华源制药控股子公司浙江华源制药科技开发有限公司主要生产天然高纯维生素E。天科股份业务收入中也有维生素E,但是维生素E 仅为公司的副产品。下面我们对这几家上市公司进行对比分析: 上市公司 总股本(万股)流通A 股(万股)2003EPS 收盘价 市盈率 浙江医药(600216) 45006.00 13214.72 0.013 5.94 456.92 华源制药(600656)15008.17 8204.56 0.36 9.09 25.25 天科股份(600378)19557.34 7605.00 0.17 6.70 39.41 需要注意的是:不论VE 还是VA,都属于比较成熟的行业,这些产品的毛利率均明显偏低,说明这些产品均为低端产品,正在经受激烈的充分的市场竞争。 目前,公司近年来的增长率达到了28%左右,已远远高于行业年平均3%左右的增长率,我们认为未来公司的增长速度会有所减缓。 七、公司评级与二级市场定位: 我国在原料药生产中所占的国际市场份额在不断增加,造成这种状况的原因主要是因为欧美等发达国家出于环保和劳动力成本等因素的考虑,纷纷将该类产品的生产逐渐转移到中国和印度等发展中国家来生产。正是在这一大背景下,新和成利用自身的科研能力和国际国内市场开拓能力,在维生素市场逐渐确立了明显的市场优势。在此基础上,规模、技术和品牌方面的优势地位在国内得到逐步确立,成为国内重要的VE 和VA 生产基地。 需要注意的是:不论VE 还是VA,都属于比较成熟的行业,这些产品的毛利率均明显偏低,说明这些产品均为低端产品,正在经受激烈的充分的市场竞争。目前,公司近年来的增长率达到了28%左右,已远远高于行业年平均3%左右的增长率,我们认为未来公司的增长速度会有所减缓。 浙江新和成发行价格13.41 元,发行股数3000 万股,按发行前股本计算,2003 年每股收益0.82 元,发行市盈率为16.35 倍。如按发行后股本计算,2003年每股收益为0.6042 元,发行市盈率为22.195 倍。当前主板市场中的医药小盘股平均合理市盈率市盈率为20 倍以上,我们认为深圳中小企业板的上市公司市盈率相对较高,大约会在30 倍左右,如以该市盈率估测该股上市价格,同时考虑到该股是中小企业板首只招股企业,所以我们给出公司的定位在20元左右,公司价值合理区间15―20 元,过25 元风险区。 八、投资风险提示 1. 公司产品主要外销,存在着较大的汇率风险。 2. 公司过分依赖于国外市场,而目前国际上有出现行业寡头垄断迹象,竞争压力在加剧。公司作为中小企业,在面对技术研发能力强和规模效益比较明显的国外大企业时,能否通过技术提高和成本控制来保持竞争力。 3. 公司的短期偿债压力较大,但考虑到公司即将上市,这一情况将有所缓解。公司仍有1.1 亿元的担保,提醒大家予以注意。

|

| 新浪首页 > 财经纵横 > 公司研究 > 中小企业板频道 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|