| ������Ұ���й����У���������˳ֹ�ʧ�� | ||

|---|---|---|

| http://finance.sina.com.cn 2003��01��28�� 07:49 ������-���ʽ��ڱ� | ||

|

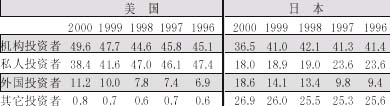

����  �����߳��� ������������ֵĵ��ĸ������Ǵӹɶ��ֹɽṹ������������Ͷ������˽��Ͷ���ߵijֹ��ʱ���������ʧ��������˵��ĩ���á� �����ֹɱ���ʧ�� �����±��о����������ձ������ж����ڹ�ȥ5���еĶԱ����ݡ���������������ƽ����ɫ�����ձ����ǻ���Ͷ����ңң���ȡ�Ӣ�����е�1/3ҲΪ���չ�˾�����С�Ȼ���й�����Ͷ���ߵ���ռ���ؾݹ����в���20%�� ������һ��������������ʱ����������ձ������а�������Ҫ��ɫ���ֱ���й�����ֵ��10%��20%�����й����е����״̬ȴ���ݹ����ʱ���֮���⣬B���г����ʱ��ܶ��в���A���г���2.5%�� ��������Ͷ�����а������ϻ���p�������ݻ���p��ͬ�����չ�˾�ȣ�����ͨ��ӵ�е��������ʱ����ƣ����Ҿ���רҵ���������ѧʶ���Ƚ��Ľ���ϵͳ�ͳ����Ͷ���ʱ�Ҳ�ܹ�Ϊ���Ǵ����ɱ����ơ�����֮�£�˽��Ͷ�������Ϊɢ�����©p�¼ҹ��ˣ�����ͣ���ڵ�ǹƥ���p�´�����ij����Σ������������С������������ԣ��궯ʤ���侲����ͨ���� ������Ȼ�����е���������з�����������������p���ƶ��ϣ�Ī�������š����˽����Ҷ��ѡ�����������������ڡ���ȺЧӦ���ĸ���֮�£�˳�ƶ�Ϊ����Ȼ���롰��ɱ���p�ø���ƶ�������С� ������һ�ж�ʹ�������εس�Ϊ�����ַ�������Ʒ������Ʒ��Ωһ��ʤ��ϣ��ֻ�ܼ��������Ҳ���һ���г��е��¹ɷ��С� ����Ҳ�ѹ���������õ�������֮��һ�ɡ���Ϊ���ީp��Ϊ���⡱֮�л����Ȼ�������·��Լ���һȺ������ij�Ĭ���� ����Ͷ����Ⱥ��֮���Ա���Ϊ������˽����������Ӫ��һ��������Ϊǰ�߱���Ϊ�ǡ���Ǯ���ĵ䷶���ܹ���ʱ���Ʃp������ʱ�r���������Ϊ����Ǯ���Ĵ��������Dz���һ�ģ�����һ�ڡ���һ����������Ϊ����Ͷ���ߵ�������������е�Ͷ����Ϊ�������ڹ��е��ȶ��� ����Ͷ��������� ������ԭ���ж�����һ�ǻ���Ͷ���ߵij���Ͷ����ʶ���������ձ鳬��˽��Ͷ���ߡ��Ӵ���ʲ���ʹ����ͨ������Ƶ�����ֲ�Ѹ�ٳɽ�����Ϊ�ھ������ƹ�ģ�Ļ���Ͷ����֮��ʵ�֡�����롱��ײ�Ļ�����ʲ���̫�ߡ��ڶ���˽��Ͷ���߶�Ϊɢ�����©p�¼ҹ��ˡ����ǿ��Լ���ʹ��pһ����֮��������Ͷ������Ȼ��ְҵ�ص���������Dz������������өp��֮��Ҳ���������������е��Ӵ��ʲ�ֻ���ڲ�ͬ�ʲ����֮����е�����ת�������������ڶ�����ȫ�����֣�����Ͷ���г��м��ɹ����p���������� �������ԣ����۹�p�е�ʶ�p���ʱ��Ļ���Ͷ���߾����˹��еĹ�����ϵ����ϵͳ����רҵ����Խ���еĿ�ѹ�Ծ�Խǿ������ʱ�Ļ�������������Ҳ��Խ�� ����Ȼ������Ͷ���߲���ƾ�ղ���������Ҫ���ɵķ��֩p�����������p�г����յ��p�Լ�Ͷ�ʵ��ռ������Ѱһ��������й�ȥһ�ٶ������ijɳ��켣�����Ǿͻᷢ��˽��Ͷ���ߴӹ������ŵ�̹�ϻ���Ͷ���߾��н�ˮ¥̨�����Ʃp����Ͷ�����ִӹ����Ը���Ĭ��ָ������ȷʵ���Ի��ܵ���ʵ����Щ���Ⱥ�����ʹ���̽�������������¡� ����������ˣ�����Ͷ����Ⱥ��ЧӦ�Ĵ�С����һ����������˹�ָ�ڻ�����������ǿ�����ڹ�ָ�ڻ�����֮��˭���DZ������Ҫ���֣�˭�ֻ�����һս���е����������������ʣ��������Ƶ������pһ��ɢɳ��˽��Ͷ���ߣ���Ӧ���ʲ��Ӵ�p��Ϣ����p����ḻ�Ļ���Ͷ���ߡ� ������ˣ�����Ͷ�����ڹ����еı��ش�С�ͱ����˹��еij���̶ȣ�Ҳ��һ����������˹�ָ�ڻ��Ƴ����ʵ�ʹ�õļ��ʸߵ͡����˻���Ϊȱ����ָ�ڻ��ȱ��չ��������˻���Ͷ���ߵķ�չ�ͳɳ��������ƺ��������ˡ����м��������е����Ĺ�Ȧ�� ��������Ʒ׳��Ͷ���� ����������������Ʒ�ij��ִٽ��˻���Ͷ���߶����׳���ǻ���Ͷ���ߵĻ�Ծ�̼���������Ʒ�ķ�������ʢ����Ȼ��������һ���ศ��ɵĻ�����ϵ�������ɷ��ϵ�һ����ʵ�ǣ���80������ڹ�ָ�ڻ�����֮ǰ�������Ļ���Ͷ����ҵ�ѳ�Ϊ���е����������ƶ��������Ƕ���������Ʒ�Ŀ���������Ѿ�ԶԶ������˽��Ͷ���߶����г�Ͷ������֪����Ȥ�� ������ô��Ŀǰ�й������л���Ͷ������Ȼ�Ѳ����ڵ�����£���ָ�ڻ���������Ʒ�����ǻ��Ϊ�����˶Գ屣ֵ����չ����Ĺ��ߩp���ǻᱻ�������������и����ģ���߲�ε��г�Ͷ���أ�����Ҫ�ӹ��нṹ�p���л��Ʃp�г������Եȷ�����������Ƭ���������ʣ������ж���˽��Ͷ������ӵ�Ӵ���ʲ���ϩp�ܹ����ó����שp����Ҫ��ָ�ڻ����Գ屣ֵ�أ������Ƕ��ԣ����Ī����ֱ��������ָ�ڻ���������ܸ�ЧӦ������һ������������һ����Ͷ�������� ��������һ�����������Ƕ��ڻ���Ͷ�����������ְ��ܱ�֤�����Ѿ�ռ���˵��¸ߵأ����ù�ָ�ڻ������жԳ屣ֵ�����г�Ͷ���أ���ˣ�����������Ʒ�������ǵؽ����г�֮��ֻ�dz�Ϊ�����˵ĸ�������Ϊ�����˵����̣���ô���ɽ������������Ϲ��еĽ�����չ�� ����(����Ϊ��������˹��˾ȫ��ָ���������о������ܼ�)

|

| ��ҳ �� ����Ԥ�� �� ���� �� ���� �� ���� �� ���� �� ���� �� ���� |

| ������ҳ > �ƾ��ݺ� > ������ > ���� |

|

| �� �� �� ѯ | |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

��ҵ��Ϣ����·!

| |||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||