|

外资上市公司上市时间分布 外资上市公司上市时间分布

通过对我国具有外资背景的上市公司的翔实的统计分析,可以揭开外资股的神秘面纱,深入剖析其进入我国证券市场的政策背景和进入模式,并对其中的典型案例进行述评。

一、研究范围的界定

1、“外资企业”的内涵

“外资企业”这一名词有广义和狭义两种含义。广义上是指外商投资企业,即《外商投资企业法》中规定的“外国投资者经中国政府批准,在中国境内(指大陆)投资举办的企业”,主要包括中外合资经营企业,中外合作经营企业、外商独资经营企业和中外合资股份有限公司,而且这四类企业均要求外方的投资比例一般不得低于企业注册资本的25%。狭义上的“外资企业”是外商独资经营企业的简称,是指“外国的公司、企业和其他经济组织或个人,依照中国的法律和行政法规,经中国政府批准,设在中国境内的,全部资本由外国投资者投资的企业”,如2000年修订的《中华人民共和国外资企业法》中的“外资企业”就是这一概念。

本文所指的“外资企业”主要参照其广义概念。

2、“中外合资”与“外资参股”

根据《外商投资企业法》等现行法律和行政法规的规定,一般而言只有当外方的出资比例达到或超过注册资本的25%,才能称为外商投资企业;如果外方股东的出资比例小于25%,则只能称为有外资参股的企业。上述两种企业在税收政策和其他监管政策方面的待遇截然不同,通常而言,外商投资企业在税收方面的优惠较多。

由于考虑到外资参股也是外资进入我国证券市场的一个重要形式,所以本文将有外资参股的上市公司(即外方持股比例小于25%)和中外合资上市公司(即外方持股比例大于25%)均纳入“有外资背景的上市公司”。

3、有外资背景的上市公司

在本文的统计分析中,凡是其2001年中期报表的股权结构中“外资法人股”大于零的上市公司均被纳入研究范围。需要说明的是,首先,研究范围既包括中外合资上市公司,也包括外资参股上市公司;其次,和一般的统计年鉴口径不同的是,本文中所指的外方,包括港澳台投资者。

除上述研究范围外,某些A股公司曾经进行过引入外资的实践,但由于多次股权变更而导致目前已不再拥有外资法人股东,本文也将对其进行讨论。

还需要说明的是,尽管目前深沪两市的100多家B股公司在广义上被认为是有外资成分的上市公司,但是这些公司的外资股东大多通过购买二级市场上的流通B股而持有股份,持有份额通常较少,其中仅有26家B股公司的B股股东得以进入前10大股东,而所持股份比例大多在1%以下,超过5%的仅有3家。由于本文研究的重点在于外资企业的直接上市或并购上市问题,对于那些仅因外资购买少量流通B股而具有外资背景的B股公司而言,外资股东对其生产经营几乎不产生实质性影响,而且这些外资股东大多是做短线投资,与本文的讨论重点有本质区别。因此,本文仅对那些具有外资法人股(而非外资流通股)的B股公司进行讨论;此外,有个别B股公司通过定向增发B股的方式引入外方投资者(如江铃B),由于这种方式导致外资持有流通B股的比例较大,而且方式本身具有一定借鉴意义,故本文将其作为特殊的类型单独讨论。

在本文论述过程中,为简便起见,称“有外资背景的上市公司”为“外资上市公司”。

除特别说明外,本文的数据均来源于巨灵信息系统。

二、外资背景上市公司的概况

截止2001年中期,在我国深沪两市证券市场上,具有外资法人股的A股上市公司有63家,其中沪市有34家,深市有29家;具有外资法人股B股上市公司共有15家,其中沪市有4家,深市有11家。其中,同时发行A、B股的上市公司有12家,只发行B股的3家,因此我国目前共有66家上市公司具有外资法人股。

从目前的66家具有外资股背景的上市公司看,外资全部是通过在发起成立股份公司时作为外方发起人的方式进入证券市场的。但是实际上,在我国证券市场曾经出现过外资通过股权转让的方式并购上市公司的尝试,虽然成功的例子PT北旅(当时的北京北旅)的外方股东已经在2000年同样通过股权转让退出了该公司,但是其曾经成功的实践仍值得参考。另外,有个别公司通过定向增发B股的方式引入外方投资者,如江铃汽车。最后,目前还有一些外资通过与上市公司合资的方式对上市公司的业务进行重组,如轮胎橡胶,在这种方式下,虽然外方的名字并未出现在股东名册上,但是已经在实际上介入到对证券市场的资源分配中。

以上提到的四种方式在实践中所占的比重见表3。由于直接上市这种方式在实践中应用的最多,因此下文将重点对以该种方式进入证券市场的企业进行统计分析。考虑另外三种方式亦有其应用的空间,本文将以案例分析的形式对其政策条件、适用范围进行讨论。

三、对于直接上市类型的分析

由于目前所有具有外资法人股的上市公司均是通过直接上市的途径引入外资的,可见作为股份公司发行上市时的发起人是外资进入的最主要的途径。下文将从这66家公司上市的时间分布、外资来源和比重等方面分析这些公司的特点。

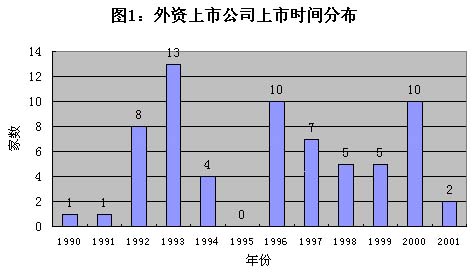

1、上市时间分布

如图1所示,从外资上市公司的上市时间来看,外资企业在1995年前后分别形成了两个上市高潮。1995年以前共有27家外资背景的企业上市,并主要集中在1992年和1993年,分别有8家和13家上市。联系当时的宏观经济背景,在积极吸引外资参加国内建设的政策导向下,我国早期的证券市场对外资企业的眷顾是不难理解的。到了1994和1995年间,一方面国内经济进入调整期,另一方面由于不少公司在实施国有股和外资股的股权转让过程中出现了一些问题,国家及时叫停该种尝试,进而也就影响到外资企业的上市工作,导致1995年没有一家外资企业能够成功登陆中国资本市场。1995年以后,外资企业上市呈现逐年递增的趋势,尽管其成长速度不能与同期迅速发展的证券市场的整体扩容速度相比,但是也在一定程度上反映了我国证券市场对外开放程度的不断加深。

2、企业类型

如前文所述,根据外方投资占注册资本的不同比例,可以把外资企业区分为外商独资企业、中外合资企业和外资参股企业。

,外资上市公司中的中外合资企业超过70%,因此相比较而言,上市政策明显偏爱中外合资企业,这和我国税收政策优惠中外合资企业的出发点应是一致的。特别值得一提的是,在66家外资上市公司中,有两家是由原来的外商独资企业改制而来的,分别是闽灿坤B和深大通A。其中,闽灿坤B改制上市时所有发起人均为外方投资者,可谓开创了中国证券市场外商独资经营企业上市的先河。但是,这两家企业均在1993年上市,虽属创举,然而政策痕迹明显,至今尚无仿效者,在政策面无大突破前,这种上市方式可资借鉴的意义不是太大。

3.外资来源地

表4的统计揭示了在现有66家外资上市公司中,大部分的外方投资者均来自香港,而日本、泰国、美国、新加坡等国的少量资本也分享了我国证券市场所集中的社会资源。

作为中国的特别行政区、大陆主要的转口贸易伙伴,香港兼具市场、政策与地域优势,由其投资的外资企业能够在证券市场上捷足先登也是顺理成章的。然而随着对华直接投资的国别构成的日益多元化,由其他国家和地区投资的外资公司的上市需求也愈加迫切,改变外资上市公司外资来源地单一化的局面已是大势所趋。

4.外资控股程度

通过分析在外资上市公司中外资的实际控股情况,可以帮助我们判断目前已经进入证券市场的外国投资者对上市公司的控制程度。表5列示了用持股比例和股东排序两项指标所统计的外资控股程度。

统计结果显示,从持股比例来看,只有一家外资上市公司的外资持股超过50%,达到绝对控股的程度,而大多数的外方投资者的持股比例在20%到30%之间;从股东排序情况看,大部分外资上市公司的外方仅次于中方大股东而居次席。由此可见,除了少数由外商独资企业改制而来的外资上市公司是处于外方的绝对控制之下的以外,大多数公司都属于中方把握控股权而外方则分享一定的控制权这样的格局。由此可见尽管我国已有一批外资企业实现了上市,但是那些真正由外方控股的外资企业在进入证券市场时还是会受到限制。

四、对外资其他入市模式的分析

1.股权协议转让

对于外资以股权协议转让的方式进入国内股市,1995年是重要的分界线。1995年9月国务院办公厅转发国务院证券委员会“关于暂停将上市公司国家股和法人股转让给予外商请示”的通知(以下简称《暂停通知》),外资企业从此不得通过协议收购国有股权控股内地上市公司。

实际上在《暂停通知》实施前通过这种方式实现外资登陆的仅有北京北旅(即现在的PT北旅)一家。1995年7月5日北旅与日本五十铃自动车株式会社、日本伊藤忠商事株式会社签定合作经营协议,五十铃和伊藤忠联合以协议方式,一次性购买北旅公司不上市流通的非国有法人股4002万股,占公司总股本的25%(其中五十铃占15%,伊藤忠占10%)。日方承诺所持股份八年不转让并参与北旅公司的经营管理。随后经有关部门批准北旅成为外商投资股份有限公司,享受各项优惠待遇。转股合资后,公司称中日双方的合作进入实质性阶段。合作第二年,北旅扭亏为盈,然而好景不长,此后连续三年亏损,至2000年进行资产重组,重组过程中,公司原有的外资股全部转让给重组方,并经国家外经贸部批准,撤消公司的合资企业身份。

显然对北旅而言,外资的进入未能取得预期效果。这和当时的外部环境不无关系。作为首家以股权协议转让方式引进外资的上市公司,由于既无先例更无相应法规,因此黑箱操作在所难免,如在当时的决议公告以及当年的年报中,北旅均未披露股权转让价格,这种不规范在很大程度上影响了中外双方后来的合作。

在北旅之后,许多上市公司纷纷仿效,如四川广华宣布获国家国有资产管理局批准将国家股直接转让给外商,转让价格同样秘而不宣。出于市场开放进程及防止国有股贱卖等的考虑,政府及时叫停了这种做法。

在今天看来,当时这种尝试被禁止是由于不规范,而至于未来能否重新尝试,规范问题仍是第一关键。95年出台的《暂停通知》何时解冻,很大程度上取决于相关的法律法规是否已完备。而一旦解冻,这种外资进入方式的适用范围是相当广泛的。

当然,在协议转让不涉及国有股或国家股的前提下,该种方式仍然是有其生命力的。如1998年8月韩国三星康宁株式会社以协议方式受让了深业(集团)有限公司全资子公司深业腾美有限公司所持有的赛格三星(原赛格中康)的股份16795.77万股,占总股本的21.37%,三星康宁公司由此成为赛格三星的第二大股东。尽管是第二大股东,但三星康宁公司的持股比例与第一大股东赛格集团的持股比例仅相差7.12个百分点,并且其副社长鱼庆健出任了赛格三星的总经理,使得赛格三星成为真正意义上的中外合资上市公司。

2.定向增发B股

通过定向增发B股引进外资的典型例子是江铃汽车。1995年8月,江铃汽车宣布,江铃已和美国福特汽车公司签署一份认购协议,福特同意以40,000,000美元的代价认购江铃即将行发的新B股138642800股,约占江铃新B股总额的80%,占江铃在B股发行完成后总股本的20%。

与几乎同一时间进行的股权协议转让相比,定向增发方式显得更为公开和易于监管,因而得以保留下来。在江铃之后,采用同一方式的还有华新水泥,它于1998年以不低于净资产2.16元的价格向Holderbank集团的全资子公司“Holchin”B.V.定向增发B股,使后者的持股比例超过20%,成为其第二大股东。

进入2001年,通用、上汽与五菱的三方合作本也打算采用同一方式,即由五菱汽车提请中国证监会,申请由柳州五菱增发B股,然后通用汽车中国公司通过购买B股而拥有柳州五菱34%的股份,成为其战略投资者。虽然由于B股市场出现变化,此计划趋于流产,但这种进入方式显然获得了外国投资者的认同。

相比较而言,定向增发这种方式没有太多的法律障碍,但是适用范围有限,在目前B股市场容量有限的情况下,该种方式要解决大量外资企业的上市需求无异于杯水车薪。

3.合资方式

合资方式是指外方通过与上市公司组建由外方控股的合资公司,然后通过合资公司反向收购上市公司的核心业务,从而实现间接上市的目的。

2001年3月,中国轮胎生产的龙头企业轮胎橡胶与世界上最大的轮胎生产企业米其林组建合资公司,合资公司斥资3.2亿美元收购轮胎橡胶核心业务和资产,且由米其林控股。目前轮胎橡胶的实体实际已归属外资公司掌管。于是米其林就通过合资企业实现对轮胎橡胶的实质性控股,从而间接进入我国证券市场。最近沪深两市有许多上市公司采取这种方式与外商企业携手,如中视传媒与香港凤凰卫视的合作,首创股份与国际上最大的水务公司之一――威望迪水务有限公司(Vivendi water)签署战略合作协议,济南轻骑集团(济南轻骑控股公司)与印尼国际财团--韩氏集团进行战略性重组。此外,ST东北电拟出资570万美元与世界500强之一的法国阿尔斯通公司合资成立东北电阿尔斯通互感器有限公司,雅戈尔与日本株晃、美菱电器与德国西格玛合作设厂,广州药业与英国(Opalmind International Holdings Limited)合作在英国设立广州药业(英国)有限公司等等,不一而足。

这种方式的好处在于绕过了直接申请上市所要面临的繁复的程序,但是适用范围仍然有限,因为在1995年《暂停通知》未被明确解禁的情况下,合资公司收购涉及国有股或国家股仍然存在政策风险。

五、结论与启示

通过上述的统计分析和案例分析,我们不难得出以下结论:

1、外资进入我国证券市场主要包括直接上市、股权协议转让、定向增发B股以及合资等四种方式。其中,直接上市是主要方式。

2、外资企业直接上市在近年来呈现逐年递增趋势,以中外合资企业为主,外方主要来自香港,在上市公司中通常处于第二大股东的相对控股地位。

3、在外资间接进入的几种方式中,股权协议转让虽然适用范围广阔,但是由于未能规范进行已被暂停;而定向增发B股以及合资方式均有其适用的局限性,但也不失为外资上市的补充方式。

闪烁短信--时尚至爱 动感短信--最佳祝福 闪烁短信--时尚至爱 动感短信--最佳祝福

送祝福的话,给思念的人--新浪短信言语传情!

|