|

����������

�������߰�

�����й�֤ȯ�г�����ʽ��������������˵��һֱ���ھ��Ҷ���֮�У���ָ���������ǣ��������긩�����ˡ�����ȱ���㹻�����Ļ���Ͷ����������������־������Ҫԭ��֮һ �������������ͨ��һϵ�д�ʩ����������������Ͷ���ߣ���Ч�����������������������

�����й�ҵ�Ѽ�����ó��֯����Ի������������������Ŷ�����¹��ԭ�Ŀ�����ھ�ͷ���ھ���ʵ������������ȷ��涼���Դ����·���й�����Ͷ���߽�������ǹ��裬��������ü���о���ʵ�����⡣

������ְ�����֤ȯ������ѧ�ߺ����벩ʿ�������������ڻ���Ͷ����������о�����ǰ���Ǿ���ҵ��ѧ��������������ɾ����ɡ��й�����Ͷ���ߡ���ƪ���ۣ��й�����Ͷ���ߵ���״��δ���淶����չ֮·���ش���ʷ�¼��������о���Ȩ�����ʵ����������ڹ�ע�й�����Ͷ����ǰ�������������������档

����������漰��㣬ƪ���ϳ����ʱ����༭�������ֳ��������֣��ִο����������Ķ�����֮������������¡�

�����й��ʱ��г��ܿ��༭��

�����й�����Ͷ���ߵ��������û�������������ܵ���ע������������;�ʮ�������������֤ȯ��������ʽ��ӪΪͶ�����ṩ�淶���׳��������й��ʱ��г��Ļ���Ͷ����10�������䣬����ĥ�����ɳ�׳����2000��ף��й���֤ȯ�������Ѵﵽ50�����ң��й�����Ͷ���߹�����û���йػ���Ͷ���ߵ�̽�ֽ��������Ӳ�������������ʵ�IJ��������������Ȼ���ڡ��о��й�����Ͷ������״������Ի���Ͷ���ߵĶ���������Ҫ�ı�������Ͷ����Ͷ���������ǽ綨����Ͷ�ʵ�ǰ�ᣬ�ڴ˻����ϣ��������Ͷ�ʺ���Ͷ�ʵľ���ѧ���岢��������Ͷ�ʵĹ�������ˮ������֮�١�

����һ��Ͷ�ʺ�Ͷ�����ʱ��г����ɻ�ֵ�����

����Ͷ�ʺ�Ͷ��������������Ҳ��������ȫ���֣����߾�������ԣ���һ���̶��Ͻ���Ͷ�ʺ�Ͷ��ֻ��һ���ȵIJ��죬���ȵ��ƶ����ж����в�ͬ�ı�������Ͷ�ʣ�����Ͷ����ʵ����Ҳ�ǶԶȵİ��ա�

����Ͷ�ʺ�Ͷ�����ʱ��г������������⣬Ͷ�ʸ���Ľ綨ֱ��Ӱ�쵽����Ͷ���ߵĶ��壬���տ�˹�ٵ��йز�������νͶ����ָ��֪����ȷ��һֻ��Ʊ�ļ�ֵ���ڼ۸�ʱ�������ֻ��Ʊ������֪����ȷ��һֻ��Ʊ�ļ�ֵ���ڼ۸�ʱ��������ֻ��Ʊ����Ͷ����������֪�������֪��һֻ��Ʊ�ļ�ֵ���ڼ۸�ȴ���ű��˻��Ը��ߵļ۸�����аѹ�Ʊ�����ߵ�����������ֻ��Ʊ��������֪�������֪��һֻ��Ʊ�ļ�ֵ���ڼ۸�ȴ���ű��˻��Ը��͵ļ۸��������ֹ�Ʊ��������������Ʊ��

������Ͷ�ʺ�Ͷ��������������Ҳ��������ȫ���֡�Ͷ�ʺ�Ͷ�����漰����ֵ���жϣ�����ֵ�ľ�������Ωһ����ˣ�Ͷ�ʺ�Ͷ���Ľ��߲�������μ��������������IJ�����ڹ��Ͷ�ʺ�Ͷ������Ϊ���г�����ԵIJ���ΪͶ����ע������ѡ��IJ���ΪͶ�ʣ��߷��յ�Ͷ��ΪͶ�����ͷ��յ�Ͷ��ΪͶ�ʣ����ߴ�����������Ͷ�ʺ�Ͷ��������ΪͶ�ʣ�����ΪͶ�������������ֵ�������Ȼ���ԣ����վ���ָ��ȷ���ԣ�����ȷ�����¼��Ľ�����ж���������˵���Ͷ�ʺ�Ͷ�����ֵ����ѣ�Ͷ�ʺ�Ͷ��������ֻ��һ���ȵ����𣬶��ȵ��ƶ����������в�ͬ�ı��������ݺ���ʽ�Ͽ���Ͷ�ʺ�Ͷ���Ƕ�����ͳһ����Ϊ����Ͷ�ʡ�����Ͷ��ʵ����Ҳ�ǶԶȵİ��գ�����������Ͽ���Ͷ�ʺ�Ͷ��ֻ��һ��֮ң�������ں��������ԡ�

����1���ӱ��ʺͶ����Ͽ���Ͷ�ʺ�Ͷ��������ֵ��Ŀ�ꡣһ���棬���Ƿ��ϼ�ֵȷ����ͬһ�Ժ�Ωһ�ԣ���һ���棬�����ֳ��ϴ��ڼ�ֵ�жϵ�Ҫ���붨��ģ�ͼ��ɴ˶������ķ��տ���ָ��������Ч�ԡ������������Ƶ��Ľ����һ����Χ��ƽ����ͬ��֪�ĵ����������Ҳ���Ǽ�ֵ�����࣬�����ڵIJ�������Ͷ����Ϊ����֮����Ͷ����Ϊ�����ڵ��Ͽɳ̶����ߣ���ֵ��ȷ������ȷ����֮��Ȼ������Ͷ�ʺ�Ͷ��֮������ٽ�״̬������״̬Ҳ����Ͷ�ʺ�Ͷ���Ļ�ɫ�ش���

����2��Ͷ�ʺ�Ͷ����������ԣ�����Ҫ�صĶ�̬�仯��ء�Ӱ��Ͷ�ʺ�Ͷ����Ϊ��Ҫ���Ƕ��ģ���������仯֮��Ͷ�ʺ�Ͷ���ĸ�����֮�������һ�Ƕ���ı������Ͷ���������������ʱ仯��ʹͶ�ʺ�Ͷ�������ӱ䶯��������Ͷ�ʶ�����ҵ��ת�͵���Ҫ����������ǻ����ı�Ǩ�������Ƿ��ɻ����ı䶯���ر������γ������εĹ����б��ָ�����ˡ�

����3���ض�����ʷ��������Ͷ�ʺ�Ͷ����ͬ���ں�����Ͷ�ʵ����忴�����顢������ͬ������������ɵ�����������Ա��⣬������Ͷ��������Ͷ�ʣ�����ʵ����Ȼ�������Ͷ�ʺ�Ͷ���������ʱ������ӡ����Ӱ�쵽�������������塣

�����ɴ˿ɼ���Ͷ�ʺ�Ͷ������Ӷ�̬�м����գ������ض��ľ��÷�չ�κ����α���������Ͷ�ʺ�Ͷ����ȱ����ʵ���壬��������֮�䲻���ڽ�Ȼ�Ľ��ޣ�Ͷ�ʺ�Ͷ�������ڶ��ϼ������ֺͰ��ա�

������������Ͷ���������ڸ���Ͷ���ߵľ���ѧ����

��������Ͷ�������˸ĸ��ˣ����и���Ͷ���������ļ��������ƣ����ʽ�ռ�С���Ϣ�����ȶ���������ڣ�����������λ���ӷ��ɽǶ���˵������Ͷ������Ϊ����ʵ�壬���������Ͷ���߾���ƽ�ȵĵ�λ�����Ҹ�Ӧ���ع��ҵ���ط��档

��������Ͷ���ߺ���Ͷ���ߵĶ��彨����Ͷ�ʺ�Ͷ��������֮�ϣ�����Ͷ���ߺͻ���Ͷ����Ӧ����ͬ�ķ��룬���ۺ�ʵ��֮�о�������ȷ��������ν����Ͷ������ָӵ��������Ƶ��ʽ���Ͷ�ʵķ�����֯��������Ӧ�����������Ǹ���Ͷ���ߺ�ս��Ͷ���ߡ�ս��Ͷ���������Ͷ�������Ʊһ���г������۹�ϵ�ݻ����ɡ�2000��8�·��й�֤����·��ġ��������۷��з�ʽָ������֪ͨ�е�������ȷ�涨�������������й��������б���ϸ������ȷս��Ͷ���ߵĶ��壬ʹ֮������ֳ�ս��Ͷ�ʵ����塣ս��Ͷ���ߵļ���ԭ����2�ң��ش���˾����ʱ�����ʵ�����ս��Ͷ���ߵļ��������ڷ��������У������˶�ս��Ͷ���ߵĶ��岻����ͬ����һ��ָ��ԭ�Ϲ���Ͳ�Ʒ���۷����빫˾����ս�Ժ�����ϵ���Ҷ����ֹɷ���һ���������ƵĻ���Ͷ���ߣ���һ�����Ͷ������Ƚ���ս��Ͷ���ߵĶ��壬��Ȼ������Ϊ���ɡ���ˣ�����������Ͽ��죬����Ͷ����Ӧ���ǹ㷺�����ϵķ��˻�����

��������Ͷ�ʺ���Ͷ�ʴ�һ�������Ͽ����������Ե��ʽ�ʵ���ϵIJ�𣬶��ɴ���������������������Ҫ�ľ������塣��ν�ʽ�ʵ���IJ���Ǹ��������ϵ����𣬶�����Ϊ����Ŀ��졣����Ч�г����ǿʽ�г���ǿʽ�г���ת������У��ʽ����������Ŀ�֧������ǡ���ɵ����������Ҫ��Դ���������г��۸�������Ƹ����۵Ļ�������ֵ��۸�ƫ�����������

����1������Ͷ������Ϊ�˸ĸ��ˣ����и���Ͷ���������ļ���������ƣ���Խ����Ͷ�����γ�1��1��2��ЧӦ�������Ͷ��������ʽ����ƽ������˲�����ת��Ĵ���֮�У�����Ͷ���ߵ��ʽ����ƿ��Խ��ڶ��������Դ������¡���Ϊ�Ͷ�����Ϊ�ɽ�������Ʒ����ɱ����ɼȰ����ķѵ�֧���ְ����ٽ����ĸ��ַ��ã�������������ֵ�Ĺ����У��ʱ��ɱ��IJ�����ʽ֮һ���ǻ�����ʽ�����룬������Ͷ���ߴӸ��������Ͻ��������Թ�֮�⣬һ������ܹ͵��������Ի���Ͷ������Ϊһ����������ŶԸ���Ͷ���ߵ�������Ƶ�������Ͷ�ʵ��ʽ����ƿ��Գ�ַ��ӣ�������������Ͷ��������������

����2������Ϣ���ռ���ռ�С������������ϣ��ǶԳƵ���ʵʹ����Ͷ���ߴ���������ơ��������е��г���Ϣ�ɱ��Ĵ��ڼ���Ϣ�IJ��Գƣ�����Ͷ���ߵ����������ڶ���Ϣ�ġ�ȥ��ȡ����ȥ�ߴ��桱�������γ���Ӧ��Ч�ʣ����Ҵ���Ϣ����ͨ����������Ͷ����֮��������Ӱ�������������Խ�����������һ�㼴���������ߵ��ƶ�������������Դʹ�ú���������Լ�Ͷ�ʶ������Ϣ��¶֮�С�

����3��������ģʽ�Ͽ���������ϵͳ����֯��ʽΪ����Ͷ���ߵľ��߿�ѧ���ṩ��֤�����ڻ���Ͷ������Ϊ����ʵ�壬�������һ���ķ����������������������ֹ������й�������ⲿ��������Ͷ�����ܵ���ҵ���ܲ��š����Ҽ�ܲ��ź���ҵ����Э��ļල�����������ڲ��������ж��»ᡢ���»�ɶ������֯��ʽ���ڴ�֮�£����տ��ƺ�Ͷ�ʾ�����һ���ϸ�ij������ԣ�����ڸ���Ͷ������˵������Ͷ���ߴ��ڸ�Ϊ���������Ļ�����������Ͷ����һ��ȱ����֯��ʽ�ϵļ�أ����ߵĿ�ѧ���ͳ�����Զѷ�ڻ���Ͷ���ߡ�

����4������Ͷ���ߺ���Ͷ������Ͷ��������ȡ�������ͬ���ƶ��ʱ�Ʒ�ִ��µ�ѹ���Ͷ���Ҳ������ͬ������Ͷ����һ���̶��������û��IJ���������ʽ���ɹ�ģ���ʽ𣬶�Ӯ����Ҫ��ϸߣ����ֻ���Ͷ����֮��ľ�����ʹ�÷��ɿ����ϵ֮�µĸ��ִ��»�Ծ�����ڻ������ӱܼ�ܵ�ѹ��������Ͷ����������Ϊ�ʱ���Ʒ���µ��ȵ��ߣ�������������ģʽ֮�£����������ԡ���ȫ�Լ�Ӯ���Կ��ǣ�����Ͷ���ߵ�Ͷ������Ҳ�������ͨ����������������˾��֤ȯ��˾���й�Ͷ����������С���ȿ��Բ�����ծ��һ���г���Ͷ���ֿ��Դ��¶����г���Ͷ�ʡ����������־����в����γ�ҵ���²����Թ淶��������ƶ���֮��������Ͷ���߲������У������ֹ淶���Ľ�������ڸ߲���Է�����ʽ���֣��ɴ˿ɼ�������Ͷ��������Ӱ�����еļ��״̬�Ŀ��ܡ�

����5����������ǻ���Ͷ���ߺ���Ͷ���߱ȽϽ�������ϻ���Ͷ�����������г��ϵ�������λ��һ������ָ����Ͷ������Ը���Ͷ������ӵ�е��ʽ𡢼�������Ϣ���Ƶ������Ӱ���������ǶԹ������ߵ�Ӱ������ͬ����һ�����ֱ���ע�����Ͷ���ߺ���Ͷ�����ڷ��ɵ�λ�ϵ�ƽ���ԣ��Ƚ����Ʋ����о����ԣ����Ҳ��ܴ������ĽǶ���������������֪������Ͷ�����ھ��ߺ�ʵʩ��ʱ���ϱȽ϶̣�������Ͷ����һ���������ߣ���ʵʩ���Ѷ�ԶԶ���ڸ���Ͷ���ߣ���ˣ����������������ϸ���Ͷ���߿����ո���Ļ��ᣬ���һ���Ͷ���ߵ�Ŀ��֮һ������������˵������Ͷ���ߣ��ɴ˶�������˾����ĸ�������ڱ�Ҫ��ʱ�������빫˾�ķ��˽ṹ������ıȡ��˾�Ŀ���Ȩ��������Ͷ����һ�㲻ı������й�˾�Ŀ��ƣ����Ի���Ͷ�����������Դ�����÷����ֿ��Է��Ӹ�������á�

������������Ͷ���ߵĹ��ɷ���

��������Ͷ���ߵĹ��ɰ���ͬ�ı������в�ͬ�Ļ��֡���һ��˼·�ǰ������ߵı����Է�Ϊһ�����Ͷ���ߺ�ս�Ի���Ͷ���ߡ�Ŀǰ����������ս�����۽����ڷ��ˣ������ߵı�������ʵ���ϲ�����һ���г��ĽǶȣ���ˣ����������Ϊ�����еĻ��֣���������������뷢����ҵ��Ĺ����ȼ��ֹ����ޡ��ɴ˵���ͬһ����ʵ����ܼ���һ��Ͷ��������ս��Ͷ���ߵij��֣���֮���߱䶯�����أ�һ��Ͷ���ߺ�ս��Ͷ���ߵĻ��־�������ԺͶ�̬�ԡ��ڶ���˼·�ǰ���Ͷ���ߵ�ҵ�����ʱ��г��Ĺ�ϵ�����֣��ְ������ڻ���Ͷ���ߺͷǽ��ڻ���Ͷ���ߡ�������֪���ʱ��г��Ǹ߷����г����������ҵ��Χ��רҵ�̶Ƚ��л��ֱ����ƶ�Ͷ�ʱ�����Ͷ������������ڷ�����������������˾��֤ȯ��˾�����չ�˾���ڽ��ڻ���Ͷ���ߣ��ܵ��ļ���൱�ϸ����������û�Ϊ�������·��յ�Ӱ����Ƚϴ��������͵Ļ����������ҵ�����пع���ҵ�����й�˾����������ڷǽ��ڻ���Ͷ���ߣ����˻��ֵ����۵��ǹ�����ļ�����ߡ�������˼·�ǰ���չ�����ƺ���Ҫ�����֣�һ���ַ�Ϊ���л���Ͷ���ߺ�DZ�ڻ���Ͷ���ߡ����л���Ͷ���ߵ������ǻ��������˾��֤ȯ��˾�����չ�˾��������ҵ�ȷ��˻�������DZ�ڻ���Ͷ����Ŀǰ��Ҫָ��ᱣ���ʽ�����������Ӹ���Զ�ĽǶȿ�����Ӧ�������С����������ʽ���Ӫ���������У�֤ȯͶ�ʻ���֤ȯ��˾�����չ�˾���籣�ʽ�������ҵӦ���о����ص㡣

����1��֤ȯͶ�ʻ��𣬰�����ļ�����˽ļ����

����(1)��ļ����

������ļ����ķ�չ������Է�Ϊ�����Σ���һ������1991�굽1998�꣬�ڶ�������1998����2001����ڵ�һ��������Ͷ�ʻ����ֳ�Ϊ�ϻ��𣬶��ڵڶ�������1998��3�»���Ԫ����̩������Ϊ��־����֮Ϊ�»��𡣵���������2001��9�»�������ʽ������Ƴ�Ϊ��־����ļ����ķ�չ�����µ�ʱ�ڡ�

������1997�꡶֤ȯͶ�ʻ�������취���䲼�������й�֤ȯͶ�ʻ�����Կ��ٷ�չ��һ���������չ�»�����һ����ӿ���ϻ���������淶�������״����š�����֤ȯ�����⾭ó���ӱ�֤ȯ���ڵĸ������Ͷ����ͨ�����ϻ������ʲ����û���ʵ����������е�Ŀ�ġ����ͬʱ���й�����ҵ�Ĵ��½����ܹĵؽ��У������ǿ���ʽ������Ƴ��Ի���ҵ�ķ�չ���л�ʱ�������壬����־��Ͷ�����µ�Ͷ�������Ŀ�ͨ����2001��12��31�գ����з��ʽ֤ȯͶ�ʻ���48ֻ�����������˾16��(�������ڳﱸ�����ӻ��������˾�ͺϷ���������˾��������)��

���������ʲ���ģΪ690��Ԫ����ֵ694��Ԫ������δ����Ƶ����������Լ25��Ԫ������������ֳ������������ͬʱ���������˻������¡��Ϸ��Ƚ������ijɳ���3ֻ����ʽ֤ȯͶ�ʻ��𣬹�ģ����100��Ԫ��

����(2)˽ļ����

����˽ļ������ָ���ض���Ͷ�ʶ���ļ�����ʽ𡣾�ר�ҹ��ƣ��й����ַ���������ġ�˽ļ���𡱴�Լ��7000��9000��Ԫ����Ҫ�����С�֤ȯ��˾������Ͷ�ʹ�˾��Ͷ����ѯ��˾��Ͷ�ʹ��ʹ�˾��Ͷ�ʹ�����˾�Լ�����Ͷ�ʹ�˾����������˾��Ͷ�ʲ������˵��Դ������Ʒ�ʽ�O�ʽ����������ʽ���Դ��Ҫ�����й�˾ļ�����ʽ���Ӫ��ҵ�ʽ𡢹�����ҵ�ʽ𡢸����ʽ�ȡ������������Ͽ���˽ļ�����ǹ淶�����ϵĻ���Ͷ���ߣ������������ϱ���Ϊ�ǡ���ɫ��Ͷ���ߡ�����һ���ȡȯ�̡������˺�Ͷ������������ķ�ʽ���������������ض���ɫ��λ��˽ļ����δ�γ���Ч����֯��ʽ������û�о�Ӫ�ʲ��������ʸ�Ͷ���ߴ�������ڱ��������������ͷ��ŵ�������еIJ������������з��治����ʹͶ���ߵ�������ѵ��Ա�֤��˽ļ������һ�ָ��ӵ������ʵ������ͳ�ƿھ���������ͬ�����������ȡ��Ҳ������ͬ���ڴ�����չ����Ͷ���ߵ�ǰ���£�˽ļ���������Ӧ����һ�����о����ؼ��ǡ�����ȥ�ף������ϡ��������°빦��֮Ч��

����(����)

���������룬���꾭��ѧ�ߣ�1970���������ʿ�����ʦ��ע����ʦ���������֤ȯ�������ι�˾�о���չ���ĸ��о�Ա����֤ȯͶ����ѯ���������м������ʸ�

����1998��Ͷ��ڲ�������ѧ�о�����ʦ����������ѧ�ҡ������Һ�ʢ�����ڣ���ѧ��ʿѧλ���Ⱥ��ڱ�����������ҩ������������ҽҩ��ҵ���ż��������ʦ�������β����ܼࡢ�����ʦ��ְ���벢���ֹ��֡��ɿڿ��֡��������ȹ�˾�������ƺ��ʲ����鹤�����ڡ������ձ������������о����������������о�������֤ȯͶ�ʡ��������òο����������й�֤ȯ������������ʱ���������Ϻ�֤ȯ��������֤ȯʱ�����ȱ�ֽ��־�Ϸ���������ʮ��ƪ��ʮ�����֡�Ŀǰ���о�������Ҫ�Ƕ����г��������ơ����ۼ��������Ԥ���������ʱ��г����⡣

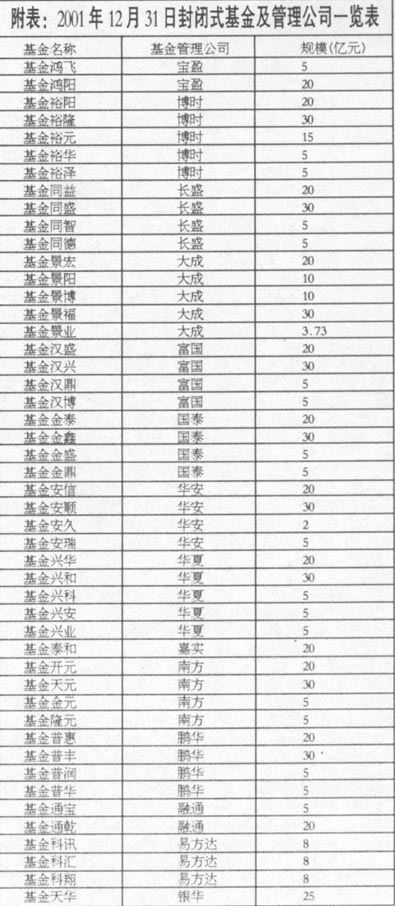

����  ͼΪ��ֹ��2001��12��31�շ�ջ���ſ� ͼΪ��ֹ��2001��12��31�շ�ջ���ſ�

����ʥ��վ�ʹ����������CD/VCD���û��������� ����ʥ��վ�ʹ����������CD/VCD���û���������

��ף���Ļ�����˼�����--���˶������ﴫ�飡

|