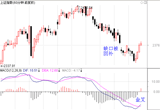

本周前四个交易日,A股市场在连续下跌后快速反弹。市场经历了宏观经济数据下滑、欧债危机升级的冲击,央行“支持资本市场发展”的表态成为周四强劲反弹的导火索。目前沪指依然在重要均线之下运行,空头行情难言结束。回顾本周大势分析逻辑脉络,能让我们对市场的运行态势更加清晰。

周一,我们结合最新的宏观数据运行情况调整了中期观点。市场的核心关注点是降低存款准备金率对指数的短期提振。降准早在市场的预期之中,但新增信贷、税收增速、发电量等表征经济运行态势的数据不及市场预期,我们提出:经济持续下滑将显著冲击A股市场,存款准备金率下调是应对经济继续放缓的政策之一,但扭转经济继续探底的力度不足,投资者不应对存款准备金率下调有过高期待。我们同时建议投资者借准备金下调利好逢高降低仓位,本周也就确定了防御性的思路。

在随后的两个交易日,我们解析了影响中期趋势的两个核心因素。周一的高开低走对市场整体情绪构成打击,在欧债危机升级的外在利空影响下,周二大盘直接低开震荡走低,虽然尾盘有所回升,最后仍然留下一个缺口。我们基于“希腊或将退出欧元区”的消息,从风险溢价提高的角度,前瞻性的提出:在可预期的几周内,风险溢价水平将再次向上。

周三我们从政策趋向的角度,重温了今年宏观政策的总基调,认为“经济减速倒逼政策加速”的看多逻辑难以有效兑现:2008年4万亿刺激政策的负面效应尚未完全消退,政府出台力度较大的刺激政策的可能性不高。

大盘周三震荡下跌尾盘跳水的走势有调整升级的嫌疑,我们从多种技术角度分析,发现市场做空的力量尚未得到彻底性的宣泄。尽管周四多头绝地反击,我们仍倾向于认为防御性的思路暂时不需改变,在行情的阶段性高点区域,多空产生分歧是必然的,宽幅震荡或是一种多空博弈的技术表现形式。

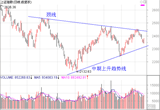

综合本周研究分析脉络,我们认为,在宏观经济持续下滑获得数据确认、欧债危机可能持续升级、“稳增长”政策推出力度不及市场预期的大背景下,调整和震荡仍是未来行情的主基调。由于投资者对利好政策充满期待,政策面的风吹草动会影响到市场的短期交易,并给市场带来快速反弹的短线机会。

本周最大的热点是中日韩自由贸易区题材股的崛起。事实上,自4月初开始的行情整体上是以政策热点为导向的,随着区域振兴、产业层面促进政策的继续出台,这一特征仍将延续一段时间。政策热点的跟踪可具体关注本期刊“主题点睛”、“首席问董秘”两个栏目。

综合的讲,市场仍然处于弱势格局之中,风险承受力大的投资者,可适当关注新生热点的交易性机会。追求稳健投资的轻仓的投资者,建议忽略短线反弹,坚持“以静制动”,耐心等待中期风险充分释放后的布局机会。

点击进入《浪淘金》汇总页收藏本期刊,每个交易日8:30前更新

声明:本栏目由厦门市新汇通投资咨询有限公司制作、提供