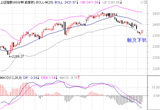

每当公布的经济数据不及预期之时,“经济减速倒逼政策加速”总会成为看多的武器,如今也不例外,看多的机构把央行上周末宣布的存款准备金率下调当成政策力度明显加大的信号,高开低走击碎了这一预期,“新的宽松政策正在酝酿”的朦胧性观点正在多头阵营发酵。沪指下跌接近2350点之后,多头展开盘中反击,“政策救市”的呼声渐高。不过,在策略研究员看来,政策救市恐怕是多头一厢情愿的幻想,2350点附近多方的抵抗很可能难阻经济下滑对行情的实质性冲击,经过几个交易日盘整后,市场仍可能继续向下调整。

首先,央行上周末宣布的存款准备金率下调,其真实意图应该是维持适当的宏观流动性。我们注意到,近半年外贸顺差额明显缩小,外商直接投资(FDI)则出现了罕见的6个月连续同比负增长,这都从源头上减少了货币供应量。事实上,从今年3月份开始,市场对于降准的呼声已十分强烈,而迟到两个月的操作,已表明央行在货币政策微调幅度上的谨慎态度。国家统计局上周五公布的CPI为同比上涨3.4%,再次重回正利率时代,这才促使央行下定决心。经过这么一番分析,可以看出,央行的降准举措实乃迫不得已。

其次,下调存款准备金率是政策“预调微调”的表现,考虑到现在的存款准备金率仍处于历史高位,即使再次降准,也更多的是为了保持货币供应量的正常增长。其实,央行在2月中旬已经给今年的货币政策定调。在2011年第四季度货币政策执行报告中,央行表示,“继续实施稳健的货币政策,保持政策连续性和稳定性,适时适度进行预调微调。2012年,广义货币供应量M2初步预期增长14%左右,低于去年16%的目标值。”

最后,经济下行周期的政策一定是趋于宽松的,通常意义上讲,宽松政策的目标是减缓经济下滑的速率,降低下滑的深度。特别是2008年4万亿刺激政策的负面效应尚未完全消退的大背景下,政府出台力度较大的刺激政策的可能性很低。温家宝总理在十一届全国人大五次会议上所作的政府工作报告,把今年GDP的增速目标定为7.5%,这是8年来国内GDP增长目标首次低于8%。普遍认为,调低增长目标是中央政府在寻求有质量的增长,传递调整经济增长结构的信号。从这个角度看,当前的不甚理想的经济数据,暂时难以点燃力度较大的保增长政策出台的导火索。

综上所述,投资者应该以审慎的态度去理解“预调微调”的真实意图,切不可毫无根据的幻想政策力度加大。经济下滑对行情的冲击是未来一段时间趋势主导力量,“政策加速”的多头预期仅会影响到反弹的小波段。在操作策略上,我们建议投资者继续采取防御性的思路,保持低仓位,顺应趋势,顺从市场的情绪波动。

点击进入《浪淘金》汇总页收藏本期刊,每个交易日8:30前更新

声明:本栏目由厦门市新汇通投资咨询有限公司制作、提供