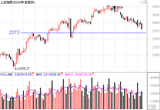

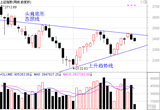

央行在国家统计局公布经济数据之后果断的下调了存款准备金率,然而A股市场并不“买账”,14日沪深两市股指高开低走,双双收跌。市场对未来宏观经济持续回落的担忧,显然要甚于政策松动所带来的刺激。在多项经济数据公布之后,众多的机构调整对宏观经济走势的观点,将经济触底的时间点推迟到第三季度。

我们注意到,欧债危机正在升级。据外电报道,欧元区央行行长首次公开谈论应对希腊或将退出欧元区的问题。希腊组建联合政府的谈判陷入僵局,这增加了该国拒绝履行国际救助条款的前景。昨日(5月14日)欧洲三大股市再次出现大幅下挫,国际原油延续近两周的“雪崩”式下跌,国内期货市场各品种全线下跌疑似步入熊市,美元指数的连续上涨,是当前市场避险情绪加重的最直接反映。我们认为,外盘股市和商品市场的风暴,将从多个角度传导至A股市场。

昨天我们在大势策略中指出:存款准备金率下调是应对经济继续放缓的政策之一,但扭转经济继续探底的力度不足;4月份以来确立的中期上涨趋势遭遇经济下滑冲击,是本周大势的核心关注点。今天我们从风险溢价的角度梳理当前的市况。

当市场逐渐对经济前景忧虑时,投资者对风险的承受能力将降低,进而要求市场提供更高的风险溢价,这给市场带来明显的调整压力。今年前四个月大盘出现的“N”形反弹,正是风险溢价的最直接反映。自一月份开始的中期反弹趋势,得益于风险溢价的下降及投资者风险承受能力的提高。从去年12月中旬到今年2月底,国内货币政策开始实质性的放松,美股在连二连三的乐观经济数据推动下节节攀升,欧洲债务危机呈现出改善趋势,这期间沪指萌生了为期两个月的上涨。在随后的3月,悲观的经济数据证实了经济的继续下滑,风险溢价的抬高带来了第2浪回调。QFII的扩容,沪深300ETF的发售,以及郭主席唱多蓝筹股的累计效应开始体现,接二连三的利好使得4月的风险溢价重回低位,沪指接近前期高点,部分指数和板块创出了年内新高。需高度警惕的是,以上周五系列宏观经济数据公布为起始点,在可预期的几周内,风险溢价水平将再次向上,一方面来自欧债危机升级之后,海外市场大幅调整的压力,另一方面,来自国内经济继续下滑的担忧。

综合来看,现在投资者不仅要将未来经济态势的判断朝悲观方向调整,还要面对市场持续阴霾引发的风险溢价上升。因此,在操作策略上,我们建议投资者采取防御性的思路,保持低仓位,静待各类冲击的烟消云散。

点击进入《浪淘金》汇总页收藏本期刊,每个交易日8:30前更新

声明:本栏目由厦门市新汇通投资咨询有限公司制作、提供