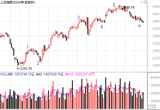

存款准备金率下调被认为是影响A股短期走势的重要事件,大部分评论将此解析为利好因素。在策略研究员看来,投资者不应对存款准备金率下调有过高期待,上周五公布一系列宏观经济数据,数据显示经济下滑过程可能仍将延续。我们倾向于认为,存款准备金率下调是应对经济继续放缓的政策之一,但扭转经济继续探底的力度不足。4月份以来确立的中期上涨趋势遭遇经济下滑冲击,是本周大势的核心关注点。

4月金融机构新增人民币贷款6818亿元,较3月规模回落逾三成,并降至年内最低。从货币政策走向判断,政策层面并没有收紧贷款投放,贷款数据的下滑源于企业贷款需求的不足,折射出实业家新增投资意愿较低。财政部公布4月份税收数据,同比增长仅2.6%,反应企业利润增长趋势继续下滑;4月份工业增加值增速跌破两位数,仅增长9.3%,全国发电量同比则接近零增长;进出口数据也不及之前市场预期;综合而言,4月份宏观运行数据显示经济保持回落态势,这与市场认为“经济将企稳”的预期相左。经济数据不及市场预期,对中期上涨行情构成较大压力。

从政策层面观察,3月底开始,政府加大利好股市的政策出台力度。包括基建投资加速、金融制度性改革、产业规划及扶持政策频出、结构性减税加速推进等;这些政策构成股市中期上涨的核心驱动力。我们担心,虽然政策推动力度很大,但仍扭转经济回落、企业盈利走低的大趋势,且政策推出的高峰期正在过去,政策影响力一旦减弱,投资者将再度关注盈利情况,在这样的背景下,经济回落可能给A股带来较大的负面冲击。

欧洲债务危机有加重趋势,结合国内继续走低的宏观经济环境,投资者对风险的承受能力将降低,这要求市场提供更高的风险溢价,给市场带来明显的调整压力(在盈利不变的假设下,股价下滑,未来的预期收益率才能上升)。投资者需明白,自一月份开始的中期反弹趋势,得益于风险溢价的下降及投资者风险承受能力的提高。当时,国内货币政策开始实质性放松,海外债务危机呈现出改善趋势。

综合来看,投资者可能调整对未来经济态势的判断,进而调整对中期大势观点。短期降准可能刺激股指高开,但高走将遭遇较大的高位减持压力。操作策略上,我们建议投资者借准备金下调利好逢高降低仓位,应对经济下滑对A股中期趋势的冲击。

点击进入《浪淘金》汇总页收藏本期刊,每个交易日8:30前更新

声明:本栏目由厦门市新汇通投资咨询有限公司制作、提供