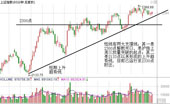

沪指连续四个交易日在技术性反弹高位横盘,彰显整体乐观的市场情绪。我们认为情绪甚至成为市场短期强势的最重要因素。事实上,再冷静的投资者都会被乐观情绪感染,并对行情的判断产生影响。客观的讲,预期层面的中长期熊市格局尚没有扭转,但很少有分析会明确表达短期反弹结束的观点。如果我们严肃的追溯乐观情绪的来源,其大致来自于四个方面:

乐观来自于各方投资者对“春季行情”的博弈。通常情况下,年初股票市场的流动性整体宽松(这可能源于首个季度经济各部门还贷、投资压力不大),对全年走势并不乐观的投资者更愿意把握一季度市场活跃机会,机构投资者也在为全年资产配置做积极调仓,进一步推动股市活跃。我们倾向于认为,春季博弈角度推动的反弹,如果缺乏足够的基本面支撑,其反弹幅度相对有限。

乐观来自于以大盘蓝筹整体的低估值环境。沪深300对应着不足13倍的静态市盈率水平,在历史上属于明显的低估值区域,估值修复一直主导着大部分机构投资者对2012年行情的判断,低估值水平为市场的短期活跃提供了足够的安全边际。策略研究员认可静态水平的低估值判断,但更倾向于认为,动态估值预期更影响长期趋势,A股强周期特征决定在宏观经济增速下滑周期有色、房地产等业绩增长乏力,甚至可能出现持续的盈利下调预期。

乐观来自于欧美金融危机的暂时性缓解。机构研究力量在普遍修正对2012年出口趋势的悲观预测,认为欧美经济趋于稳定的环境下,出口会好于去年底的预期,作为中国经济的三架马车之一,宏观回落的幅度将出现修正,引发市场对整体经济基本面的乐观期待。

乐观来自于对政策的期待。一方面,证券监管层积极鼓励长期资金入市,政策推出的力度和频率好于市场预期,这构成本轮反弹的直接推动力;另一方面,高层不断释放宏观经济“维稳”信号,强调结合经济情况预调、微调,政策面偏于乐观。值得我们注意的是,长期资金入市难以“一触而就”:以社保资金为代表的长期资金既要走复杂的审批流程,更关注于A股资产本身的吸引力。宏观层面,1季度超预期的CPI数据使得管理层相信,控制通胀依然是重要的政策目标,货币放松的幅度可能不及市场预期,芜湖楼市新政被紧急叫停,凸显中央对地产调控的决心,整体上看,市场前期对政策面放松的期待可能过于乐观了,后期出现乐观预期的负向修正的概率较高。

综合上面的四方面乐观因素,我们倾向于认为:如果不出现新的政策性信号,市场的乐观情绪可能难以持续,当然,我们不排除短期行情在买盘的推动下出现暂时性冲高,但脆弱的多头动能很有可能在“久攻难上”的现实环境下突然衰竭,并引导市场进入宽幅震荡,进而修正目前普遍存在的乐观情绪。至少,市场在走出一波新攻势前的宽幅震荡休整是必须的。

我们维持之前的操作策略:暂时性轻仓,应该是一个进退自如的聪明决定。中期仓位降低到30%以下,短期逢高兑现利润,暂时不做逢低买入布局。

点击进入《浪淘金》汇总页收藏本期刊,每个交易日8:30前更新

声明:本栏目由厦门市新汇通投资咨询有限公司制作、提供