兔年资本市场的阴霾即将成为过去,我们将迎接更具挑战的龙年。经历了兔年漫长的5浪下跌,浪淘金研究团队与广大投资者一样期待着龙年的投资回报将与兔年“大不相同”。当然,美好愿望的达成需要更加细致的研究财经信息与数据、体察A股的脉搏和动向。最后一个交易日,我们奉上浪淘金期刊12月12日上线以来的核心策略观点,与广大投资者共勉!

1.技术

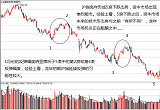

(1)中期看,自去年4月以来的5浪下跌在2133点附近可能已经结束,目前市场处于中期底部的构建与确认阶段,技术上出现中期反弹的最初信号;

(2)短期看,沪指在2140点附近形成双底支撑,反弹完成对2200点关键位置的回挡,并形成2200到2240点短期关键支撑区域。近两个交易日的小型震荡形态在未来两个交易日有望结束,向上突破概率较高;

2.宏观预期

(1)宏观经济周期阶段性回落的负面信息已经被资本市场充分下跌所反映,只要不出现经济增速的进一步下调,宏观下滑不再构成指数的中期压制力量。中短周期宏观触底之后的小幅反弹将有望改善投资人对上市公司盈利的预期,市场利率在未来几个月的小幅下降有望抬升股权估值水平,这两个因素有望成为推动市场中期反弹的部分动力;

(2)全球金融动荡背景下,中国经济“向内转”,行业将出现重新洗牌。以固定资产投资拉动为主的原材料、基建等传统优势行业盈利预期不容乐观,以传统消费扩大、消费升级、智能生活技术、能源净化等新经济为主的行业将在商业周期低谷完成产业积累,并在可预期的未来引领盈利增长;

3.政策

(1)证监会掀起监管风暴、提高重组门槛、规范退市制度、推进市场化发行,促使A股概念题材类股票暴跌。完成证券市场清理整顿之后,力推长期资金入市,更具备估值优势、投资回报率的稳健型股票将获得场外资金的青睐,并在监管层的“精准护航”下走出“估值修复”行情;

(2)财政方面对未来引领新经济增长的产业鼓励政策有望持续出台,推动市场出现一系列主题投资性机会;

4.估值与市场结构走向

(1)A股由系统性估值下调转向估值持续分化阶段。以大盘为主的蓝筹品种估值水平已经明显下降,并成为产业资本的增持对象,但以中小盘为主的概念、题材类股票估值水平仍高,一大批业绩稳定性差、预期风险高的股票将面临持续的抛售压力;

(2)市场化发行机制、大股东深度参与股权定价博弈共同促使产业资本成本与股权资本成本的历史性对接。投资者会要求业绩存在下滑风险的股票价格折让出“风险溢价”,以平衡未来潜在风险带来的或有损失,不具备成长性的垃圾股将进一步被市场抛弃;而在另一面,具备高速成长潜质的股票将享受“成长溢价”,获得市场的高估值青睐。

5. 寻找未来经济动力

A股投资者对“未来经济动力”的寻找也将更加理性:

(1)资本市场不会抛弃老引擎:传统能源行业的精提取、环保净化趋势将带来新企业的成长;以“建设美好生活”为己任的优质房地产公司仍将是中国城镇化的主力;新农村建设浪潮也将给一批基建型公司创造稳定的经营环境;

(2)资本市场会更加苛刻的审查新动力:以高智能生活为导向的消费升级趋势将带动一大批高新技术快速市场化,并为相关电子科技类企业带来增长机会;以休闲消费为导向的旅游、文化创业产业将获得市场化带来的强大推动力。

Ps:我们特别推出《股跃龙腾春节特刊》,期待您的批评意见及建议!

龙年浪淘金资讯研究团队将一如既往的为您研究经济、解析政策、研判大势、捕捉机会。恭祝大家在新的一年里合家幸福、身体安康、工作顺利、万事如意!最重要的是:龙年股市股跃龙腾,恭喜发财!

声明:本栏目由厦门市新汇通投资咨询有限公司制作、提供