我国多层次养老保险体系建设正式起步,行业呼吁多年的养老第三支柱探索也正式起航。

中国基金报

作者:李树超 方丽 陆慧婧

近日,财政部、税务总局、人力资源社会保障部、中国银行保险监督管理委员会、证监会等五部委发布《关于开展个人税收递延型商业养老保险试点的通知》(以下简称《通知》),为老百姓养老金的“钱袋子”税优政策开启试点,我国多层次养老保险体系建设正式起步,行业呼吁多年的养老第三支柱探索也正式起航。

《通知》显示,公募基金作为个人商业养老账户的投资范围,也将在2019年5月对接个人账户,助力我国三支柱养老体系开展有益探索。

公募产品将在2019年5月纳入

根据《通知》要求,该项试点工作自今年5月1日起,在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点。试点期限暂定一年。

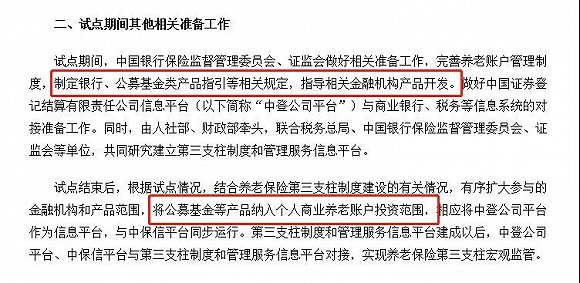

而在试点期间,中国银行保险监督管理委员会、证监会做好相关准备工作,完善养老账户管理制度,制定银行、公募基金类产品指引等相关规定,指导相关金融机构产品开发。

做好中国证券登记结算有限责任公司信息平台(以下简称“中登公司平台”)与商业银行、税务等信息系统的对接准备工作。

同时,由人社部、财政部牵头,联合税务总局、中国银行保险监督管理委员会、证监会等单位,共同研究建立第三支柱制度和管理服务信息平台。

试点结束后,根据试点情况,结合养老保险第三支柱制度建设的有关情况,有序扩大参与的金融机构和产品范围,将公募基金等产品纳入个人商业养老账户投资范围,相应将中登公司平台作为信息平台,与中保信平台同步运行。

第三支柱制度和管理服务信息平台建成以后,中登公司平台、中保信平台与第三支柱制度和管理服务信息平台对接,实现养老保险第三支柱宏观监管。

《关于开展个人税收递延型商业养老保险试点的通知》

业内人士表示,这一规定意味着《通知》不仅是保险业的政策,保险、基金、银行等金融机构都可参与。在证监会的指导下,公募基金、中国结算坚持账户制导向,有序开展产品准备工作,一年后个人商业养老账户投资范围将纳入公募基金,并启用中登平台。

事实上,证监会和中国基金业协会制定公募养老类产品指引、产品开发的工作一直在持续推进:

今年3月2月,证监会正式对外发布了《养老目标证券投资基金指引(试行)》。

10天后,基金业协会发布《关于养老目标证券投资基金的基金经理注册登记有关事项的通知》,将此类产品上报之路全线打通。

而4月11日,备受瞩目的首批养老目标基金已经正式上报。

基金君获悉,多家基金公司已经在昨天首批上报此类产品。从证监会网站来看,已有南方、民生加银基金公司4只产品上报。

这也意味着,在2019年5月以后,在个人的商业养老账户将对接上公募基金,而且也会同样享受到国家的税收优惠政策。

举例:如果一个上海市职工,原应纳每月所得是2万元。

则按照6%和1000元,哪个低用哪个计算,可以有1000元是免税的,这1000元原本是需要边际缴纳25%个税的,现在免了每月250元。

为了计算简便,假设是这样免税了20年,每月都是1000元,则对应20年合计1000*12*20=24万元,这么多收入是免税,若不免税,则这24万需要缴纳6万元个人所得税(每月250)。

测算1:通过长期的投资,这24万元假设20年间累计赚到了150%(复利效应,对应年化收益率在9%左右),那么达到了60万元。

这60万元中的25%,也就是15万元免税,剩余的45万元需要缴纳10%,也就是4.5万元。60万元到手55.5万元。

综合来看,就是相当于原本24万元需要缴纳6万个税,剩余18万元;依然按9%的年化收益率计算,经过20年长期投资后,再扣税,个人可以在20年后得到55.5万了。

有人说,9%的收益率养老金产品可能很难实现,那么就再测算一个收益率第一点的,6%。

测算2:通过长期的投资,这24万元假设20年间累计赚到了80%(复利效应,对应年化收益率在6%),那么可以达到43.2万元。

这43.2万元中的25%,也就是10.8万元免税,剩余的32.4万元,缴纳10%,也就是3.24万元的税收,43.2万元,到手39.96万元,基本相当于40万。

综合来看,就是相当于原本24万元需要缴纳6万个税,剩余18万元,依然按6%的年化收益率计算,经过20年长期投资后,再扣税,个人可以在20年后可以得到40万了。

个人税延养老试点是构建养老金第三支柱良好起点

从我国的养老保障体系建设来看,我国一直在打造三支柱的养老保障体系建设。其中,基本养老保险是第一支柱,企业年金为第二支柱,而个人税延养老计划则是第三支柱。

长期以来,作为第一支柱“阳光普照型”的养老保险,目前是三支柱养老保障体系中覆盖率最广泛的。

据人力资源和社会保障部新闻发言人在今年1月底新闻发布会上发布的统计数字,2017年我国基本养老保险覆盖人数超过9亿人,达到9.15亿人。企业退休人员基本养老金水平实现“十三连调”,企业和机关事业单位退休人员基本养老金同步调整,1亿多退休人员受益。城乡居民人均月养老金超过120元。

企业年金则是第二支柱,2014年10月,公务员和企业员工养老保险并轨,机关事业单位已经全员建立职业年金制度,企业单位则是自愿建立的补充养老保障制度。

然而,根据中国社会科学院世界社保研究中心此前发布的《中国养老金发展报告2016》,截至2015年底,建立企业年金的企业数量仅为75454家,不到企业法人单位的10%。远远低于发达国家40%以上的水平。我国企业年金参与人数2320万,合计不到全国就业人口的8.2%,而且为实行企业年金制度的多数集中于大型国企。

随着我国老龄化时代的到来,当前我国养老金存在的缺口、跨期支付风险以及无法跑赢通胀、规模萎缩风险等备受公众关注,因此,发展以个人税延养老计划,将个人收入部分购买商业养老保险并实施税收优惠成为解决当前养老金问题的现实选择。

我国养老保障体系的三大支柱

事实上,从全球养老金体系的发展历程来看,多数国家养老金体系经历了从政府兜底的单一支柱到政府、企业、和个人三者责任共担的多支柱的发展历程。其中,税收激励政策在养老金第三支柱的发展中发挥了主导作用,美、英、澳、智利等国在养老金方面的税收政策改革均推动了第三支柱的不断健全和发展。

第三支柱是养老金体系中最灵活和最具效率的部分,通过税收激励鼓励个人开展养老金的储蓄和投资,发挥财富管理功能实现养老金资产的积累壮大,成为各国应对人口老龄化、缓解政府财政压力的重要选择。

据悉,当前,世界主流国家均已建立多层次养老保障体系,智利最早建立账户体系,模式已被拉美12国、前苏联东欧国家及欧美一些发达国家借鉴。

其中,美国的第三支柱发展最为成熟,截止2014年末达7.4万亿美元,在美国养老金资产中占比29%,是第一支柱的2.6倍,而共同基金近10年来在第三支柱的占比始终保持在50%左右,根据退休年龄设计的目标日期基金成为投资者的主要选择。

目前,养老金第三支柱顶层设计兼顾税制改革,实行税收优惠的个人商业养老保险试点,正是探索适合我国国情的第三支柱体系的良好起点。

70后80后90后注意了!为你们养老的这些基金刚刚上报了

11日基金圈为止沸腾的养老目标基金上报,证监会正式披露出41只的大名单!!基金君第一时间拿出来给大家分享。

此外,基金君觉得值得分享的另一个是12日中午,财政部网站信息显示,财政部、国税总局、人保部、银保监会和证监会5部委联合发文《关于开展个人税收递延型商业养老保险试点的通知》,标志着中国版养老金税收优惠政策试点正式敲定,5月1日起,上海、江苏(仅苏州工业园)、福建(含厦门市)三省市率先试点。

虽然此前行业内对养老目标基金充满期待,但是属于大的政策框架未出台而产品先行的阶段,目前哪类资金能够纳入税收递延政策等具体细节仍待确定。目前消息称一年之后会推出相关方案。

基金君对首批目标基金做了梳理,一些小伙伴可以根据自己退休年龄来买相关基金。

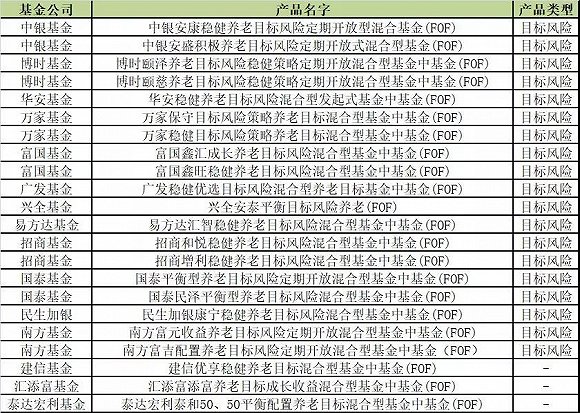

21家基金公司上报 汇添富上报四只

从这41只基金来看,属于21家基金公司,力度较大的是汇添富基金,一口气上报了4只,而国泰、华夏、南方、易方达基金也上报了3只。

而从基金君了解到,目前还有一些基金公司在准备申报过程中。

“我们后继的产品还需等另外一位基金经理的注册资格下发之后才能上报,不过事实上也并不着急,因为大家预计第一批养老目标基金之中,一家基金公司只会获批一只。”华南一位养老目标基金经理表示,他同时坦言还不了解银行渠道对这类产品的接受度。“距离产品获批至少还有半年时间,现在还没有进行到渠道调研阶段,而且真实的产品需求只能等到产品推出之后才能知道。”

北京一位基金公司养老金部门人士也称,目前大家都还没有大规模摸底渠道需求。

“我们之前已经跟多家银行商谈产品合作,并结合不同销售渠道的意愿分别推进开发不同类型的产品;目前已经上报了一只,随着后续进程的继续推进,还会陆续上报更多的产品。在人员配备方面,我公司精心挑选了具有资深养老产品管理经验的投资人员担纲基金经理职务。”北京一位基金公司产品部总监谈及未来对于养老目标基金的准备工作。

富国基金称,富国的多元资产投资部主导相关的养老产品,核心人员已经准备了两年,相关系列产品也有个产品池,正在边了解市场需求边逐步完善产品线设计。汇添富基金称,养老金业务是汇添富最重要的战略级业务板块之一,公司成立了由总经理牵头、各部门负责人参与的养老金工作专项小组,从公司层面研究、部署养老金业务。

北京另一位基金公司产品总监则称,银行渠道目前对于养老目标基金更多处于看好未来大方向,进行产品线布局。但税收递延优惠政策出台之前,这类产品无论规模还是产品费率都很难产生很大的经济效益,部分银行可能事先只选择少数几只做试点,目前并未打算大规模在渠道中推进这类产品。

比照退休年龄选目标日期养老基金

根据养老目标基金指引,此类基金投资策略包括目标日期策略、目标风险策略以及中国证监会认可的其他策略。

采用目标日期策略的基金,应当随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例。

从这次上报的产品来看,其中有19只是目标日期型产品,对应的类型从2030、2033、2035、2038、2040、2045、2050都有覆盖,基本可以对应相关60后、70后、80后、90后、00后等“养老问题”。

各位小伙伴可以根据下表来选择:

大家再来看看首批上报的此类基金名录:

目标风险策略也值得关注

也有很多基金公司选择目标日期策略。

目标风险策略的基金则根据特定的风险偏好设定权益类资产、非权益类资产的恒定配置比例,或使用波动率有效措施控制基金。

目标风险基金有利于结合投资者的风险偏好、收入情况、财富规划等提供更加个性化的解决方案,但是暂时从申报的基金名称中很难发现细节,更多是“稳健”、“平衡”等比较宽泛的概念。

来源:中国基金报

原标题:养老个税优惠刷屏!公募类产品明年纳入,给70后80后90后养老的刚刚上报

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)