林曦 券商中国

保监会今日又动手了!目标之一直指恒大——“即日起暂停你公司委托股票投资业务”。这一石足以激起千层浪!

一是保监会这一句暂停,到底该如何理解?是买卖双向暂停?还是如一些观点的理解,只能卖不能买?

二是恒大举牌概念股下周处境必然危险,其他险资概念股是否会受到波及?

三是对于恒大自身而言,这一监管动作,会否影响其自身流动性?会否如市场猜测,资金链将大大承压?

据接近恒大消息人士透露,恒大将在今日晚些时候,就保监会的处罚通知给出回应,但截至券商中国发稿,暂未拿到恒大回应的具体内容。

当老师怒喝开小差的同学给我出去时,全班同学都默默起身要出去。老师连连摆手,“都坐下继续听课,我说的是那两个打瞌睡的。”于是,现在要罚站的同学只有两个,一个叫前海,一个叫恒大,他们返回教室的时间还没确定。

在“妖精”话题引发争论、辩论和坊间八卦传闻后,监管层已在周一暂停前海人寿万能险新业务,今日宣布停止恒大人寿委托股票投资,更加风声鹤唳。

简单来说,前者是不准前海卖万能险,后者是不让恒大买股票;前者是掐着保费收入,后者捏住投资收益,但对两家公司一致的影响是:你的万能险套路没法玩了。

持股只能卖不能买,恒大概念股下周的处境似乎很危险。

以三季报公开信息来看,恒大人寿共持有10只个股,其中有5只曾被“偷偷”卖出后又悄悄买回,具体持股数据未知,但这5只都已经被承诺锁仓半年。

此外,恒大集团还有持有4只个股,包括被恒大人寿卖出的梅雁吉祥。

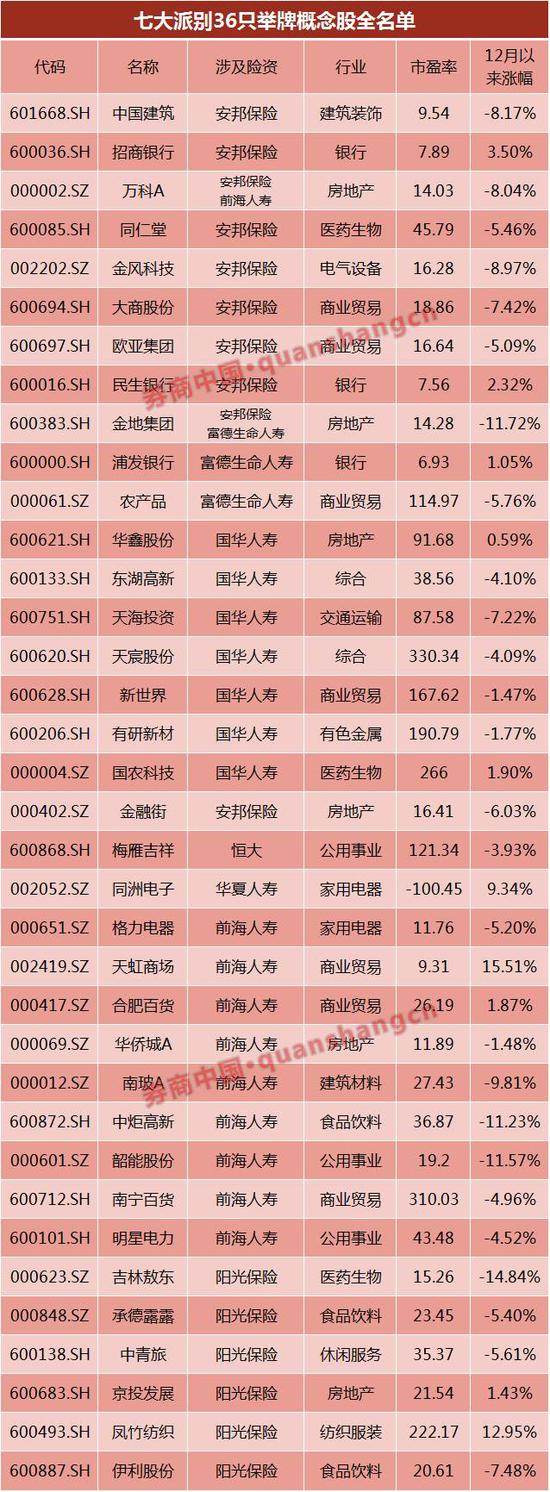

除恒大概念股外,全市场险资举牌概念股还有36只。

如何理解保监会的处罚通知

保监会今日发出的《关于暂停恒大人寿保险有限公司委托股票投资业务的通知》中的表述是:

一是恒大人寿没有做到“明确的资产配置计划,资金运作透明规范”。

如何理解这一句内容?对照《保险资金委托投资管理暂行办法》中对保险公司委托投资的6个要求,即是违反了第二章第五条中(二)和(五)条款,即“具有健全的资产管理体制和明确的资产配置计划”和“建立委托资产托管机制,资金运作透明规范”,具体如下:

二是“暂停恒大人寿的委托股票投资业务”。

如何理解这一句?行业比较一边倒的理解是,自此,恒大人寿将只能卖出,不能买入。但也有个别人士表示,这是对恒大人寿买卖A股的双向叫停。

三是保监会要求恒大人寿进行切实整改,整改期间,恒大人寿应进一步完善股票投资运作机制,制定并严格遵守资产配置计划,并且强化风险意识,确保风险管控机制有效执行。此外,在经整改后,恒大人寿应当重新向保监会提交整改报告,经保监会评估后方可恢复委托股票投资业务。

直接说重点的话,就是恒大人寿炒短线了,而且炒得人尽皆知,数次买进十大股东,一个月后迅速卖出,后面一看不对,卖出了又买回来。

保监会在今天发出的通知中也表示,恒大人寿“委托股票投资业务存在短期频繁大量炒作上市公司股票现象。”此前,交易所发出的问询函和保监会发出的公告,在坐实短线操作之余,也充分反映了监管层的否定态度。

也许恒大不是第一个炒短线的险企,但炒短线炒得人尽皆知,惹得各路韭菜都很不高兴,恒大人寿也算是特立独行的险企了。

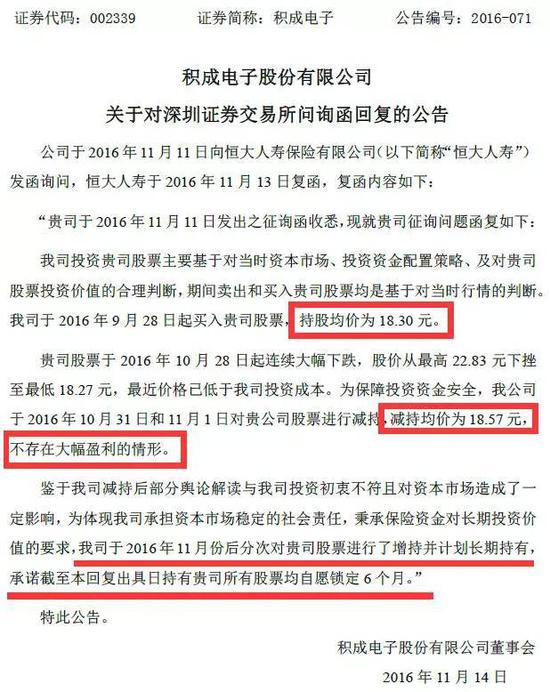

就公开信息来看,恒大人寿至少曾对国民技术、金洲管道、中元股份、积成电子、栋梁新材和梅雁吉祥等6只个股进行了短线操作,均是在9月28日开始建仓,均进入十大股东行列,但之后在10月31日和11月1日两天内都集中进行减持。

将如何影响14只恒大概念股

考虑到恒大人寿没有直接投资股票的资格,恒大人寿的股票投资业务均采取委托其他保险资管机构进行,停止恒大人寿的股票委托资格,等同于不准恒大人寿再买股票,这让恒大概念股的处境变得更危险起来。

有保险资管人士表示,尽管恒大人寿不能再买入持股,但很可能依然可以卖出。这意味着,在多只恒大概念股上,恒大人寿不再是多头力量,反而成为一些概念股的大空头。这种“靴子未落地”的潜在利空,可能比做空资金更容易引起股价下跌。

由于持股主体不同,恒大概念股可以分为两类,分别是恒大人寿的持股和恒大集团的持股,受到监管政策限制的只有恒大人寿的10只持股,恒大集团的股票投资权限并未受影响。

值得一提的是,恒大人寿曾在11月减持过国民技术、金洲管道、中元股份、积成电子和栋梁新材等5只个股,但在接到问询函后,恒大人寿又陆续接回这5只个股,增持股数未知,但恒大人寿均在公告中表示会锁定仓位半年。

这意味着,这5只个股肯定是安全的,但剩余的金螳螂、宝鹰股份、中设集团、沧州明珠和中科三环这5只个股是否会被减持,又或者是否仍被持有则是未知数,也因此成为5只最危险个股。

相较之下,恒大集团的4只持股则没有上述问题。参照三季报数据和公司临时公告,恒大集团和旗下子公司共持有嘉凯城、廊坊发展、万科A和梅雁吉祥等4只个股,持股比例分别为52.78%、20%、14.07%和5.00%,其中梅雁吉祥是在11月份恒大人寿清仓后由恒大集团子公司仲勤投资买入。

不过,考虑到市场资金的情绪影响,资金或不会理性区分恒大人寿和恒大集团持股,而可能会将上述14只个股一律视为恒大概念股,投资者需要引起一定注意。

对恒大自身带来哪些影响

不管是限制万能险新业务,还是停止股票委托投资,保监会的板子打下来,前海人寿和恒大人寿的万能险投资套路都将无法再顺利运转。如果不能及时调整战略方向或调动资金,或会增加两家公司的短期现金流压力。

在前海人寿和恒大人寿的投资模式中,万能险产品和股票投资是重要的两个策略环节,两者互为支撑和补充,前者通过给予客户高结算收益率,快速吸收资金做大资产规模,为投资(包括举牌)提供资金支持;在投资端,险资通过股票投资获取投资收益,以此支撑万能险的预期收益率。

其中,为了平滑股权投资的公允价值波动,这些险企在持股比例超过20%或成功进入董事会后,在财务上改用权益法记账,将被投资上市公司列入联营企业。成功实现上述操作后,险企分享的投资收益,不再是股票的股价波动,而是上市公司每年经营成果,即按照持股比例分享上市公司的全年股东净利润。

这也是为什么一些险企举牌老是对着高ROE的蓝筹股下手。

在渠道上,由于主要依托银保渠道,这些险企不需要培养像平安那样动辄几十万人的代理人团队,既减少了资本投入,又缩短了培养周期,但需要支付更高的销售费用,这也加大了他们对投资收益率的要求。

简单而言,万能险不能卖,将无钱投资;股票不能买,万能险将没有高收益率,能否继续热卖就成未知数。而在套路被打破后,接踵而来的就是直接的现金流压力。

据券商中国记者了解,日前已经有一家以万能险闻名的小型险企,为应对流动性压力,从一家大型险企处紧急赎回了委托的资管产品,赎回规模为10亿元,且要求两日后资金到账。

保监会数据显示,恒大人寿1-10月的规模保费收入达到413.09亿元,其中以万能险为代表保户投资款新增交费达到375.92 亿元,占比达到91%。

恒大人寿官网信息显示,恒大人寿的多款万能险产品11月的结算利率都在6%以上,其中最高年化结算利率达到8%。在缺乏股票投资渠道的提前下,恒大人寿能否继续给出这么高的收益率仍有待观察。

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180