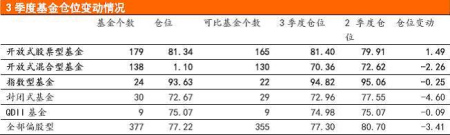

����������������������λ ������������

��������10��29�գ�����09��3������¶��ϣ�377ֻƫ���ͻ����ƽ����λΪ77.22%��355ֻ�ɱȻ���(2���Ȳ�λ��֪)��ƽ����λΪ77.30%����2����ƽ��80.70%�IJ�λ����3.41%�����ǵ�3��������300�µ�5.51%���Ի���300Ϊ��������2���ȵIJ�λ��Ϊ79.8%�����3���Ȼ����������ַ���Ϊ2.5%������������������ʽ��Ʊ�ͻ����λ�������ӣ����г��µ���Ӱ�죬������������2.42%���������ͻ�������ּ��֣�����ָ�������QDII������ַ��Ƚ�С�����ʽ����ͻ���ͻ���ļ��ַ����Դ�

��������ӯ��������� �ʲ���ģ���ȼ��ٽ�6%

������ֹ10��29�գ�60�һ���˾����561ֻ����3���ȱ�����¶��ϡ���������ҵ��������䣬�����������Ϊ1214.42��Ԫ�����ȼ�����64.9%�������ʼ�ֵ�䶯�����Ϊ-554.30��Ԫ����2����803.90��Ԫ����1358��Ԫ�������г�8�·��µ��дֻ���ֲ�û���������ͣ���������֮ǰ�����еĹ۵㣻��Σ��������������ģΪ21648.49��Ԫ�����ϼ��ȵ�23020.43��Ԫ������1371.94��Ԫ������Ϊ6%�����⣬���л�����ĩ�ݶ�Ϊ21460.7�ڷݣ������ڵ�22610.72�ڷݾ�������1148.79�ڷݣ���5%�����·����֣�����Ͷ���߶��ϻ����ȡ����ز�������һ��������֪����ض�����Ҫ�����ڻ�������ծȯ�ͻ�����ر����ֱ���29.9%��19.5%�����깺����ΨһΪ��ֵ����ָ���ͻ���Ϊ10.23%��

����2009��3���Ȼ���ݶ�䶯(����3�����·��л���)

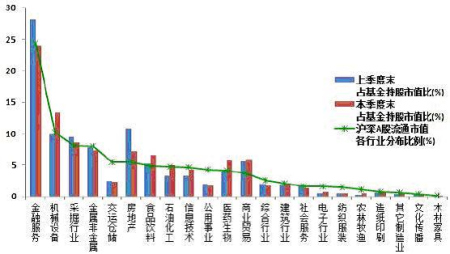

������������ҵ����н����������������

����������ҵ���ã�����֤ȯѡȡ�Ķ���������ָ�������QDII��Ĺ�Ʊ�������ѡ��2003��������27�����ȵ���ҵ�������ݣ��ӻ���Ը�����ҵ���ñ������г����ڸ���ҵ��ȻȨ�ؽ��бȽϡ�

��������������2009������������г���ȻȨ�س������ҵ�����ǻ�е�豸�DZ�������������ó�ס�ʳƷ���ϡ����ز�ҵ��ҽҩ������Ʒ����ȴ���ز��⣬�����ĸ��ǽ϶����Ⱦ��ԱȺ���Աȶ���ߵ���ҵ�������dz��ڸ��պʹ����ѡ����ѿ��������������ھ���ת�ͱ���Ԥ�ڣ���Ⱦ��ø����������������ҵ����������Ȼ����ռ��ǰ��ϯ����е�豸�DZ�������������ó�ס����ز�ҵ��ҽҩ������Ʒ����г���ȻȨ�ص���ȸ�����ʷ��ֵ������ʷ�ߵ����в��ٵĿռ䣬��ʳƷ���ϵ������Ȼ������ʷ��ֵ��

����2009��3����ĩ����ֹ���ֵ����ҵ�ֲ�

�����������2009��4�����г��ж�

�����ڸոչ����Ļ������������ļ����г���չ���У������;����Ϊ������ļ���A���г��жϵ�������֧��A���г�����Ҫ�����ǣ��й���������ȫ�ø��յ�ȷ�ϡ�δ�����ʽ����Խ��Ƚ��ֹۡ�A���г��������ֵˮƽ��������Լ�г�������ǵ������ǣ�IPO�������ʵļ��٣��������۹ɵĽ���ʹ�ҵ��ȶ��Ӵ����г��ʽ�Ĺ���ѹ�����й��������پ��ýṹ������ȥ���ܻ���ѹ���Լ���ȫ�����������Եĵ��ǡ�

���������������ʱ��䣿���汨�����ֹ۵�̬�ȡ������䣿��������䣿�ǻ��ȱ����г��ֵĽ϶�ѡ����������Ϊ�ļ����ƶ��г����ǵ���Ҫ���ؽ�������������ҵ������ת���Ĺ��̡�δ���������߿��ܴӡ������������ṹ�����ɣ����г��ȵ���ܴӡ����ø��ա����ɵ����ṹ������������ȷ������������ע�ṹ�Ի��ᣬ���¶��Ͼ�ѡ���ɳ�Ϊ����Ͷ�ʵ�����˼�롣����������

����֧�Ź�ָ����Ҫ���أ�

����1���й���������ȫ�ø��յ�ȷ�ϣ������������ʽ�ɱ������Ĵ��Խ�֧�ž��õ����ڸ��ա�δ��һ��ʱ�䣬���ھ������п��ܳ��̶ֹ��ʲ�Ͷ�ʡ����ڡ�����ȫ����������þ��棬�ļ����������ϰ����й������Խ����ڸ�������ͨ�͵Ļƽ�ʱ�ڣ����н��нϺõľ��û�����֧�š���ҵ��ҵ��������й�˾ҵ������Ϊ�ƶ��г����ǵ���Ҫ���ء�������ŷ���ձ�����Ҫ�������ڸ��յĽ����С�����ȫ�ø��յĽ�һ��ȷ����������еĽ�һ�����ǣ�A�ɵ�����������������ԡ�

����2��δ�����ʽ����Խ��Ƚ��ֹۣ�Ԥ��������뾭�ù������龭�ô̼�����������ı䣬�����Գ�ԣ�Ĵ����ļ�����Ȼ���ڡ��Ŵ�����������2009���ļ��Ȼ����ƽ�ȣ�2010������ٴ�ӭ���Ŵ�Ͷ�ŵĸ߷��ڡ���������ڻ������Լ��������ֵԤ�ڽ������г����ĵ��������������⡣

����3��A���г��������ֵˮƽ���������������ȵĴ������֮��Ŀǰ�г���ֵ���бȽϸߵİ�ȫ�ʡ�ȫ��A�ɡ�����300��08�꾲̬��ӯ�ʷֱ�Ϊ29����24����09��Ķ�̬��ֵ�ֱ�Ϊ24����19����Ŀǰȫ��A��2010��PE��17�����ҡ����ں�ָ������Ǻ�A/H���ǰ�ӽ���ʷ��λ�����б��յ�Ȩ�ع��Ѿ���۹ɽӹ죬���ںܴ�̶�����Լ��ָ���ĵ�������ҵ�巢�м۽ϸߣ����к�Ҳ��ά���ںܸߵĹ�ֵˮƽ������һ������������Ĺ�ֵ���Եø��ӱ��ˣ��Ӷ������г����ʽ��������ɡ�

������Լ��ָ������ǵ����أ�

����1��ĿǰA���г����ٹ���ѹ�������̹ɵķ��У������ʵļ��٣���ҵ����Ƴ����������۹ɵĽ������С��˾�����ٴ�С�Ǽ���ѹ���ȵȶ��Ӵ����г��ʽ�Ĺ���ѹ����

����2�����ýṹ������ȥ���ܻ���ѹ�����й���ȥ�������൱�����IJ���������Ϊ�������ⲿ����ĸ�������������Σ������������������Ը���ճٻ���Ԥ��ȫ�û����൱���ĵ������ڣ�ó�ױ�������̧ͷ�ȶ��й��������һ����Ӱ�졣�ⲿ����Ĵ��ή��ʹ���й�������������ȥ���ܻ���ѹ��������Ͷ�ʵ�����ЧӦ�����ݼ����ڲ��ܹ�ʣ������£����Ͷ���ܷ������Ӷ��ɹ���������������ʵ�ֲ�ҵת�ͳ�Ϊ�й�δ���Ƚ���չ�Ĺؼ�������Ҫʱ������ɡ�

����3������ȫ�����������ԣ�����������ȼ�Ϣ�Ƿ���������������ɴ˶���̲�ȡ��Ӧ���˳���ʩ����Ԫ��ֵ�����ʲ��۸����ǣ�Ŀǰ�����ʲ��۸�������ӳ�����Ƕ�ͨ�͵ĵ��ǡ�һ��CPI��PPI�Ƿ��������뷶Χ����������ת�佫�������⡣�ӹ����������������������л������ߵ�������������ɵ�ʱ������ѹ�ȥ��δ���������߲������ս����ʻ��Ǽ۸���ƣ������ı�Ŀǰ�����Գ�ԣ�ĸ�֣��Ӷ�Ӱ����С�

��������3������4���ȵ�չ���бȽϼ��й�ע�����ȵ����⣺���ز��¿�������������뾭�ù������������������Ϊ�����4���Ȼ���Ͷ�ʲ���ѡ�����нϴ�Ӱ�졣

�����������������ĸ��ݽ���Ͷ�����߷���ʦƽ̨�����ݽ��б༭������������Ͷ�ʵĹ۵㣬��ƪ���½����ο���������ΪͶ�ʵ����ݣ�Ͷ�����˽�������Ͷ�ʷ��ա�

����������Դ������Ͷ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ����ǩ�� ����

- �н�����ר�� ��������

- ��ͷ���� �������»���

- �Ϻ���˹����Ŀ�����ڼ�

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� �������� ����

- �����֡� ������ɱδ֤ʵ

- �췫����ɹ�����Ļ����

- �������� ��ޱ ��ѧ��

- ��̨�ϼ� ������ ��ţ

- ��1Ԫ�� ����������ͷʫ

- ������� ����������

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��ף���� ��ɫ��Ĭ�Ķ���

- ��Ƥ������� ���˶���

��ҵ����

- ������֥--���ᣲ��������

- ������---����---�������

- ���ڳ��D�ڳ��D�����У�

- ��ֹ��--����--����(��Ƶ)

- ����ʯ��--����ҽѶ ��

- �������ѷ���ʿ---�ؿ�!

- ����Ѫѹ--������ͻ�ƣ�

- ���ɹ�ͷ����--ר��֧�У�

- ������-����-������ͻ��

- ���ﶬŮ�Լ��ʼ�����

- �������ѷ�����ЧǩԼ

- �����롪���ڳ�����ǻ����

- ��09�꿪ʲô����Ǯ

- ������ɭ-��ή��-����ͻ��

- ��˯�������-�����ֺ�����

- �����������������ش�ͻ��