新浪财经讯 8月20日消息,下周影响市场重要资讯有:7月工业企业利润公布、7500亿元逆回购到期、美都能源10亿股21日上市、8只新股下周发行合计发行3.6亿股等。

大事件:

7月工业企业利润公布

8月27日将公布7月规模以上工业企业利润同比值。

1至6月份,全国规模以上工业企业实现利润总额36337.5亿元,同比增长22%,增速比1至5月份放缓0.7%。6月当月,规模以上工业企业实现利润总额7277.8亿元,同比增长19.1%,增速比5月份增加2.4%。

从领先指标来看,7月制造业受季节性因素影响,工业运行指标环比小幅回落。7月工业企业盈利趋势料保持,但预计利润增速小幅放缓。

全球央行年会下周举行

下周,一年一度的杰克逊霍尔央行年会或将透露更劲爆的信号。这场全球央行官员齐聚一堂的重磅会议将在北京时间下周四至周六(8月24日-26日)在美国怀俄明州进行,届时欧洲央行行长德拉基等央行高官将发表重要讲话。

自6月底以来,欧洲央行、美联储、英国央行和加拿大央行连发“嘴炮”释放鹰派信号,市场普遍预期全球央行将在今年秋季同步紧缩货币政策。而一向被誉为货币政策拐点“晴雨表”的杰克逊霍尔年会将会是投资者窥探加息线索的极佳时机。

7500亿元逆回购到期

Wind资讯统计数据显示,下周将有7500亿元逆回购到期,下周一至周五分别是到期2300亿、700亿、2200亿、1000亿和1300亿。本周央行公开市场有6000亿逆回购到期,周二和周五分别还有2875亿MLF和800亿国库现金定存到期。央行周二进行了3995亿元MLF操作。按逆回购口径计算,本周累计净投放1100亿。

国信固收称,由于目前货币政策“不紧不松”态度十分明确,中旬由缴税以及预期因素带来的流动性紧张,央行均会积极对冲,因此资金面的短期波动对长债影响不大;预计8月地方债发行对流动性的负面影响会下降,8月月末流动性再次大幅收紧的可能性不大。

下周解禁:美都能源10亿股21日上市 参与定增股东浮盈颇丰

据Wind数据统计,下周沪深两市限售股上市数量共计38.34亿股,以周五收盘价计算,市值达455.6亿元,均较本周有所下降。其中,美都能源的规模最大,有10亿定增股于8月21日上市。美都能源日前公告称,本次限售股为2013年度非公开发行限售股,上市流通数量为10.03亿股,流通日期为2017年8月21日,持有股东共有八位,分别是公司董事长及董事闻掌华、嘉实资本管理有限公司、深圳阜财股权投资合伙企业、珠海横琴新区长实股权投资基金、长沙树德创业投资合伙企业、青岛海汇河东投资合伙企业、泰达宏利基金管理有限公司、宁波联潼股权投资合伙企业。

资料显示,2013年,美都能源以2.33元/股的价格共发行了10.03亿股,实际募资总额23.37亿元。截至周五收盘,该公司股价收于4.47元/股,较当时增发价上涨了近一倍,定增股东浮盈颇丰。

此外,大地传媒、新疆天业、瑞康医药等公司下周解禁的股份均超过2亿股。其中,大地传媒日前发布业绩快报称,上半年归属于母公司所有者的净利润为3.23亿元,较上年同期增长2.07%;营业收入为38.07亿元,较上年同期增13.68%。瑞康医药预计2017年1月至6月归属于上市公司股东的净利润变动区间44526.96万元至55387.2万元;变动幅度105%至155%。

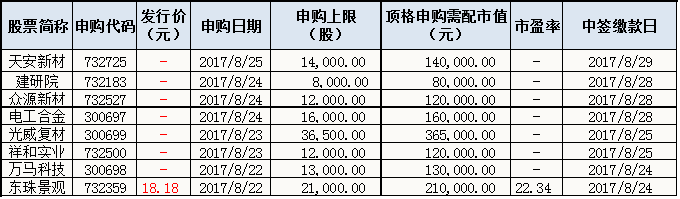

新股

8只新股下周发行 合计发行3.6亿股

下周将有7只新股发行,其中沪市主板有3只,中小板有1只,创业板有3只。5月 22日发行的是圣邦股份;5月 23日发行的是日盈电子、浙商证券、智能自控;5月 24日发行的是恒为科技;5月 25日发行的是科蓝软件、科锐国际。

7只新股累计发行数量共计约5.04亿股,预计募集资金金额共计17.66亿元。其中,盛邦股份已经公布发行价,为29.82元;浙商证券发行3.33亿股,其中网上发行1亿股,是下周发行量最大的个股。

利好:

板块掘金

星期一 8月21日 第16届世界医药健康信息学大会

作为国际医药信息学会(IMIA)的健康和医疗信息主题的品牌会议,世界医药健康信息学大会(MEDINFO)聚焦全球医学和药学信息的最新趋势和发展态势,聚集世界各地的医药健康信息学术技术精英,共同分享医药行业的研究和应用。本届大会的主题是“基于医药信息学的精准医疗”,到目前为止收到的600多篇由研究员、教育家、医生、高级管理者等专业技术人员提交的论文,将在远程医学、健康大数据等方面展开深入的科学探讨和交流。

影响板块:精准医疗、移动医疗

星期三 8月23日 2017年智能交通工程与智慧城市国际研讨会

2017年智能交通工程与智慧城市国际研讨会将于8月23日至25日于中国桂林举办。本届大会是由工程信息研究院,科研出版社,千人智库等多家单位共同协办。会议将继续遵循学术性,国际性的原则,为国内外该领域专家学者提供一个交流的平台,分享智能公交智慧城市相关领域最新的研究成果。

影响板块:智慧城市

星期四 8月24日 2017新能源汽车及关键零部件技术与市场高峰论坛

本次会议将有来自政府主管部门、行业名家及新能源汽车产业领军企业和领军人物等数十位重量级嘉宾分享产业政策、最前沿技术、商业模式构建和营销创新经验。会议将就新能源汽车产业技术发展路线深度分析,整车企业技术创新及降本策略,关键零部件技术创新要求及安全测试评价,大数据应用分析,主机厂产能规划、配件采购需求信息,运营商车辆采购需求信息等供需问题展开。

影响板块:新能源汽车

机构看市:

中信证券策略团队最新研报认为,虽然周期板块前期已有明显上涨,但在周期和成长之间,依然更推荐周期;但是,后续参与周期行情时,需要注意其行情节奏和选股逻辑。周期逻辑量价并重,建议继续聚焦三条主线:一是市场关注相对不足的集装箱制造,建议短期密切关注;二是受益于第四批中央环保督察的化工细分领域;三是当区域控产遇到基建回暖,中期看好水泥和电解铝主线。

广发证券最新研报认为,“防控金融风险”基调下,政策“有形之手”仍是市场绕不过去的“平抑”因素,使得指数涨跌均受限;而波动率被纳入“维护市场稳定运行”的考量指标后,市场缺乏“大涨大跌”的基础。短期内更重结构,建议以低估值品种为“盾”,以供给收缩周期为“矛”;预计四季度随着经济下行、外围偏紧和维稳预期减弱,市场的不确定性会上升,若国内政策及流动性未见“对冲”,会使得指数存在向下突破可能。

联通模式终落地,示范效应或持续发酵,我们仍然坚定看好国企改革主题。我们一直强调,联通作为本轮混改中与上市公司关系最紧密、受到关注度最高的央企集团,其改革方案对于今年的国企改革将起到引领作用。联通方案的通过,也标志着本轮国改“央企重组-管资本-混改”方向的重大突破。

核心结论:①6月4日《再次开启多头思维》提出的震荡市向上波段还没结束,8月初以来的回调性质类似16年6月底到11月底中的两次回撤。②资源股主要上涨阶段结束、创业板指仍是反弹,各板块轮涨一遍后,国企改革望接力,休整一段时间的金融和消费白马优势再凸显。③多头格局不变,无惧短期小波折。以金融(尤其是券商)、消费白马、周期中滞涨的建筑为基本配置,以国企改革为弹性进攻。

三季度需求韧性强、市场自发出清叠加供给侧改革加码扩围和环保督查,供求缺口扩大,我们维持经济多头判断。A股市场推荐两个方向:供给出清新周期,消费、周期、金融和真成长,寻找估值和业绩能够匹配;三季度主题投资正当时,推荐混改、京津冀、雄安、一带一路、粤港澳大湾区、军民融合、人工智能、区块链、新能源汽车等。

备注:以上部分内容综合第一财经相关文章整理

进入【新浪财经股吧】讨论

责任编辑:高艳云